http://www.asyura2.com/16/hasan114/msg/776.html

| Tweet |

日銀がわずか8ヵ月で金融緩和策を変更した理由

http://diamond.jp/articles/-/105834

2016年10月26日 森田京平 [バークレイズ証券 チーフエコノミスト] ダイヤモンド・オンライン

■なぜ日銀はわずか8ヵ月で

「最強の金融緩和スキーム」から離脱したのか

日銀にとっての課題は、マイナス金利策自体をやめることではなく、いかにイールドカーブの過度なフラット化を避けるかにあったようだ

1月に「マイナス金利付き量的・質的金融緩和」(以下NIRP)を導入したわずか8ヵ月後の9月21日、日銀は「長短金利操作付き量的・質的金融緩和」(以下QQEYCC)に移行した。NIRP導入後の4月、黒田日銀総裁は米国コロンビア大学での講演で「(NIRPは)近代の中央銀行の歴史上、最強の金融緩和スキーム」と評価した。

それにもかかわらず9月にQQEYCCへ移行したことは、NIRPは「最強だとしても政策としての持続性が低い」という評価に変わったのであろう。

マイナス金利の政策上の課題としては、一般に(1)金融機関の収益が抑制されることで金融政策の波及経路が狭まる、(2)生保・年金の運用機会が失われることで市場機能が一段と毀損する、(3)年金債務の現在価値が高まることで事業会社の財務に負荷がかかる、などが指摘される。こうした課題を克服するべく、日銀はQQEYCCへの移行を決めた。

■マイナス金利適用の「政策金利残高」よりも

イールドカーブのフラット化が収益圧迫の主因

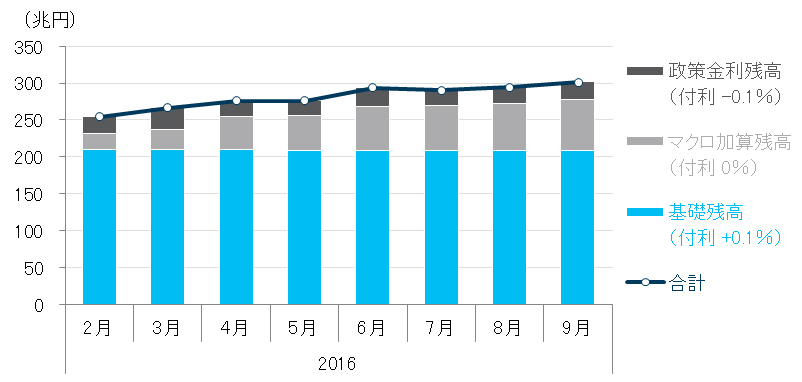

日銀がマイナス金利(現行-0.1%)を実際に適用しているのは、銀行などが日銀に保有する当座預金のうちの「政策金利残高」と呼ばれる部分である。この政策金利残高は日銀当座預金全体から、プラス金利(現行+0.1%)が適用される「基礎残高」とゼロ金利が適用される「マクロ加算残高」を差し引いたものである(図表1)。

◆図表1:日銀当座預金の階層構造

出所:日本銀行資料よりバークレイズ証券作成

マイナス金利の適用が実際に始まった2月以降の日銀当座預金残高を見ると、マイナス金利が適用される政策金利残高は20〜30兆円(日銀当座預金全体の7〜10%)のレンジ内にある(図表2)。一方、増えているのはゼロ金利が適用されるマクロ加算残高である。

◆図表2:日銀当座預金残高

注:X月分のデータは積み期間(X月16日〜X+1月15日)の平均残高。

出所:日本銀行『業態別の日銀当座預金残高』よりバークレイズ証券作成

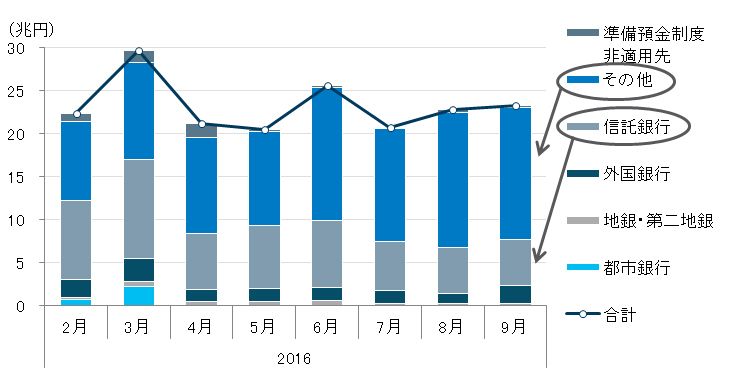

ここで注意したい点がある。それは、マイナス金利が適用される政策金利残高を保有する業態が固定しつつある、ということである(図表3)。同残高を最も多く保有する業態は「その他」(信用金庫、ゆうちょ銀行、農林中金など)、それに次ぐのが信託銀行である。一方、国内の中心的な与信主体である銀行(都銀、地銀、第二地銀)はマイナス金利適用残高(政策金利残高)をほとんど保有していない。

◆図表3:業態別に見た政策金利残高

注:1. X月分のデータは積み期間(X月16日〜X+1月15日)の平均残高。

2.「その他」には信用金庫、ゆうちょ銀行、農林中金などが含まれる。

3.「準備預金制度非適用先」には証券会社などが含まれる。

出所:日本銀行『業態別の日銀当座預金残高』よりバークレイズ証券作成

マイナス金利適用残高をほとんど保有していないのに、なぜマイナス金利策によって銀行などの収益が圧迫されるのだろうか。

ポイントは、マイナス金利策自体が銀行などの収益を直接的に抑え込んだわけではない、ということにある。むしろ、マイナス金利策に付随したイールドカーブのブル・フラット化(長期金利の低下を伴う長短金利差の縮小)こそが収益圧迫の主因である。

従って、日銀にとっての課題は、マイナス金利策自体をやめることではなく、いかにイールドカーブの過度なフラット化を避けるかにあった。それがNIRPから離脱し、QQEYCCすなわち「イールドカーブ・コントロール」を導入した動機である。

■日銀もフラット化による負荷に直面

自己資本を超えた日銀保有国債の償還損

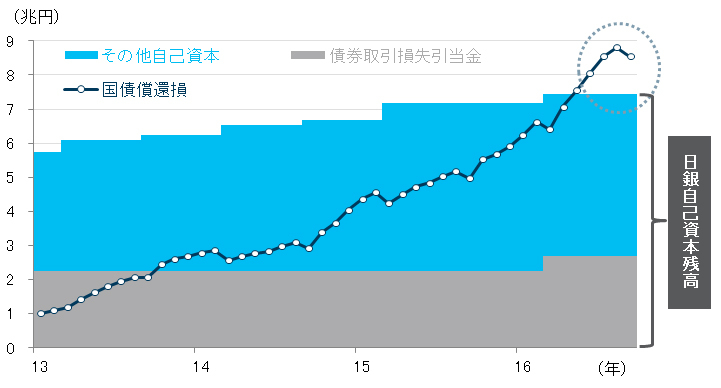

ただし、イールドカーブのフラット化によって負荷を受けた主体は、何も銀行など市中金融機関に限らない。他でもない日銀自身もフラット化による負荷に直面している。具体的には日銀保有国債の償還損である。

日銀は保有国債を時価ではなく償却原価法で評価する(なお日銀が時価評価するのは外貨建て資産のみであり、円建て資産は国債、社債、CP、株式、ETF、J-REITなどいずれも時価評価されない)。この場合、保有国債の取得価格と額面との差額を、満期に向けて毎期均等にPL(損益計算書)に計上し、簿価を額面に近づけていく。

従って、取得価格<額面であればプラスの金利収入、取得価格>額面であればマイナスの金利収入が毎期のPLに計上される。

日銀が導入したマイナス金利策により長期金利も低下し、10年国債の利回りもマイナスになった。当然、日銀もマイナス金利で国債の買いオペを行うことになる。その結果、額面を上回る価格で取得した国債の保有量が増え、日銀には保有国債の償還損(償却原価法におけるマイナスの金利収入)が生じる。

日銀は保有国債の簿価(均等償却後の取得価格)を『日本銀行勘定』、額面価格を『日本銀行が保有する国債の銘柄別残高』で公表している。両者を使うことで、簿価と額面の差額つまり償還損を試算できる。このように計算される償還損は足元で9兆円弱にのぼる(図表4)。

◆図表4:日銀保有国債の償還損

注:1. 日銀は保有国債を償却原価法で評価する。ここでの償還損は償却原価法に基づく簿価から額面価格を差し引いた値と定義している。

2. 「その他自己資本」は資本金、法定準備金、外国為替等取引損失引当金などからなる。

出所:日本銀行『日本銀行勘定』、『日本銀行が保有する国債の銘柄別残高』よりバークレイズ証券作成

これは日銀の自己資本残高(2016年3月末7.2兆円)を超える。まして自己資本に含まれる債券取引損失引当金(同2.7兆円)では全く足りない。

QQEYCCへの移行、すなわちイールドカーブの過度なフラット化の回避は、日銀財務にとっても必要な対応であったと推察される。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民114掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。