http://www.asyura2.com/16/hasan114/msg/631.html

| Tweet |

退職金が危ない!一瞬で消失する人続出、ゆとりある老後に必要な月35万をどう確保?

http://biz-journal.jp/2016/10/post_16971.html

2016.10.22 文=黒田尚子/ファイナンシャルプランナー Business Journal

統計によると、退職金は、大学卒(管理・事務・技術職、勤続年数35年以上)の場合、平均2,156万円。高校卒(同)の場合、1,965万円となっている(厚生労働省「平成25年就労条件総合調査」)。

ただ、平均所得はここ20年で20%も減少(同省「平成26年国民生活基礎調査の概況」)。もちろん、退職金も例外ではないが、マジメにコツコツ働いていれば、いずれ数千万単位のお金が手に入るわけだ。

筆者自身は20代後半で会社を辞めたため、もらった退職金はほんの数十万円。退職後すぐに出発した世界一周旅行で、瞬時に消えた程度の金額だったことからすると、羨ましい限りである。

■退職金をそのまま一度に投資してはいけない!

さて、まとまった大金を手にした退職者が、「将来、要介護状態や認知症になるかも」「思いがけず長生きしたらどうしよう」「預貯金は金利が低くて損」などと考え、虎の子的な退職金を、できるだけ増やさねばと投資に走る心情はよくわかる。

しかし、慣れないことはするものではない。金融機関で勧められるままに投資型金融商品を購入し、大きく増やすはずの退職金が、あっという間に半分になってしまうケースも珍しくないのだ。

結論から申し上げると、まとまった金額の退職金をそっくりそのまま一度に投資へ回すのは得策ではない。

その理由として、退職金が投資のタイミングを選びにくい点が挙げられる。運用を始める時期と、投資に最適な時期がうまく合致するとは限らないのだ。

図表1は、1984年以降の日経平均株価(以下、日経平均)のチャートだが、まさに上がったり、下がったりを繰り返していることがわかる。変動の幅や時期などに違いはあるものの、海外株式や為替等も同じこと。

■リーマン・ショックの前に投資を始めてしまった人は?

わかりやすい例を挙げると、退職金を投資して大きく目減りさせた人が続出したのは、2007〜08年頃に退職し、投資を始めた人かもしれない。

07年12月末の日経平均株価の終値は1万5,307円。この年は、一時的に1万8,000円台をつけるなど、投資をしてみたいというご相談も少なくなかった。

ところが、08年9月15日(月)、アメリカの投資銀行リーマン・ブラザーズが破綻。その後に続く世界的金融危機となる、いわゆるリーマン・ショックが起きた。

日経平均株価も例外ではなく、1万2,214円だった前週末9月12日(金)の終値が、10月下旬には一時6,000円台にまで下落。為す術もなく、あっという間に株価は暴落し、1982年10月以来26年ぶりの安値を記録した。

その後、日経平均は半年ほど下落が続き、その後緩やかに回復を始める。しかし、個人投資家の中には、「このまま株価は戻らないのでは」と考え、これ以上の損を被らないために、早々に損切した人も少なくない。

株価がようやく1万2,000円台を取り戻したのは、13年3月のこと。4年以上待って売却し、とりあえず投資元本は確保した投資家も、「あんな思いをするのは、もう懲り懲り。投資は二度としたくない」と口を揃える。

■個人投資家が投資で収益を上げるには中長期でのぞむ

基本的に、個人投資家が投資で収益を上げるためには、時間的・精神的余裕が必要だ。

金融市場はさまざまな要因で大きく変動する。短期間で資産を殖やす方法もあるが、それは「投資」ではなく「投機」。投資ビギナーが勝ち続けるのはまず無理だろう。

給与など、定期的な収入が得られる勤労者世帯と異なり、リタイアした高齢者世帯は、年金収入のみか、収入があっても多くはない。現役時代であれば、投資で損をした場合、穴埋めする収入があるが、リタイア後は、それが難しいのだ。

■投資の前にリタイア後のお金を3つに分けてみる

では、退職金を投資する場合、どうしたら良いのだろうか。

まずは投資の前に、退職金を含めたリタイア後のお金を(1)「遺す」(2)「備える」(3)「使う」の3つの目的に分けてみよう。

まず(1)は、子どもや孫などの家族などに遺したいお金である。資産全体からまずこれを引いておけば、後はいかようにでもできる。もちろん、一銭も遺す気がないのであれば、この分を考慮する必要はない。

準備方法としては、有価証券や預貯金、死亡保険(終身保険など。被保険者を本人、受取人を子や孫などに設定)、家族信託など、さまざまなものが考えられるが、やはり安全性を重視した金融商品がベターだろう。

続いて(2)は、病気やケガなど医療・介護や住宅リフォームなど、いざという時に備えるお金である。とくに病気やケガなど、いつ起こるかわからない。そのため、準備方法としては、流動性や安全性を重視した金融商品が良い。

そして残りが(3)の、リタイア後の生活で使うお金となる。

■老後の生活費がどれくらいか、収支を試算してみよう

さて、ここで質問である。

みなさんは、リタイア後の毎月の生活費がどれくらいかかるか、ご存じだろうか。

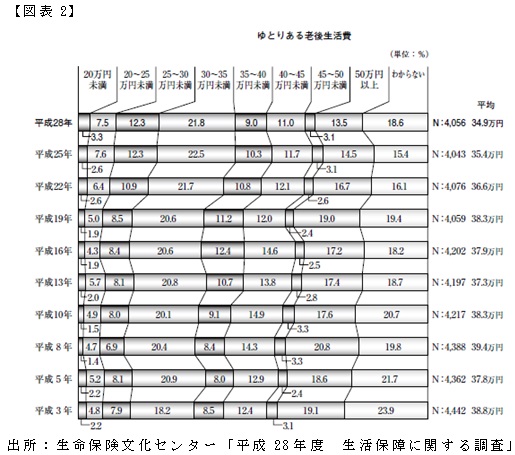

生命保険文化センターの意識調査によると、夫婦2人で生活する上で必要と考えられる「最低日常生活費」は平均22.0万円。その上、旅行やレジャー、身内とのつきあいや趣味などにかかる費用を加味した「ゆとりある老後生活費」は平均34.9万円となっている。

ちなみに、ゆとりのある上乗せ額は、07年以降、減少傾向にある。将来に対する先行きの不透明感を反映してか、最低かかる分との合計額は、平成3年以降で最低額だ。

一方、収入面はどうだろう。

世帯主が60歳以上の無職世帯(2人以上)の実収入は、20.7万円となっている(総務省「家計調査(2014年)」)。

そこで仮に、毎月の生活費(支出)が25万円、収入が20万円だとすると、差額5万円を毎月取り崩して使う計算だ。その総額は60歳から85歳までで、5万円×12ヵ月×25年間=1,500万円、90歳までなら1,800万円となる。

たとえば、退職金を含めたリタイア時の総資産が3,000万円だった場合、(1)と(2)として、それぞれ500万円ずつ、残りが(3)のためのお金で、2,000万円となる。

これに、先ほど計算した生活費1,500〜1,800万円を差し引くと、300〜500万円が投資に回せるお金と考えられる。

■退職金の運用は、少額から中長期にわたって分散投資を

勘違いしないでいただきたいのは、「投資可能額=なくなってしまってもよいお金」ではない。よく「投資をする場合は、万が一、減ってしまっても大丈夫な範囲内で」というアドバイスをする人もいるが、大切な老後資金に減っても良い分など皆無だ。

これは、その人のリスク許容度に合わせて投資できる上限額と肝に銘じておこう。

なお、リタイア時の総資産の合計額が、(1)〜(3)を下回った場合は、不足分を大きく殖やそうと思わずに、まず家計のリストラを図るべきである。そして、金融商品を選ぶ際には、具体的に予想利回りを何%に設定したいのかを十分に考えよう。

とにかく、リタイア後は退職金を手にしても、焦らず、1年くらいをかけてじっくり投資先を探すこと。

メガバンクや地銀、信金などの多くは、退職者に限定した「退職金専用定期預金」を取り扱っている。退職金の受け取り後、3ヵ月から1年以内、最低預入金額500万円以上などが条件。金利は、今年2月から導入されたマイナス金利の影響で、1.5〜2%程度と引き下げられているものの、それでも普通預金の100倍以上である。

ただし、期間が1〜3ヵ月程度の短期となっているので、多少面倒でも、複数行預け替えれば、1年程度は安全で高金利の恩恵を享受しながら、投資先を吟味できる。

さらに、投資する場合も、まずは少額からコツコツと分散投資を心掛けたい。

たとえば、16年1月から120万円に拡大されたNISA(少額投資非課税制度)は、最長5年間、譲渡益や配当が非課税となる。税制優遇が受けられる。

NISA口座は、年間非課税となる枠が決まっているので、「投資に回すのはNISA口座の分だけ」と決めておけば、わかりやすいし安心だ。

いずれにせよ、老後の生活費に数千万円かかるといっても、一度に必要なわけではない。一方、何があるかわからないので、怖くて手持ち資産を取り崩せないというのも困りもの。

リタイア後は、定期的に資産配分や残高を確認し、運用しながら使うコツをつかむようにしたい。

(文=黒田尚子/ファイナンシャルプランナー)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民114掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。