http://www.asyura2.com/16/hasan114/msg/516.html

| Tweet |

中国の堅調な消費を象徴する成都の超大型プール。今年の夏も多くの人たちで賑わった〔AFPBB News〕

中国経済リスクと政治制度改革への挑戦 安定成長期移行後の長期経済停滞への備えと日本の役割

http://jbpress.ismedia.jp/articles/-/48140

2016.10.19 瀬口 清之 JBpress

■1.足許の中国経済は消費の堅調により安定を保持

10月19日に中国の第3四半期の主要経済指標が公表されるが、最近の輸出や投資の推移から見て引き続き緩やかな低下傾向が続いていることを示すデータが発表されるはずである。

一般的にはGDP(国内総生産)成長率は6.6%前後と見られているため、もし6.5%を割れば大騒ぎになるだろうが、それでも足許の中国経済に対する見方を変える必要はない。

「新常態」の基本方針の下で過剰設備の削減を強力に進める現在の政策運営が続けば、6.5%を割るのは時間の問題であり、いつ割ってもおかしくない。

中国政府が最も重視する過剰設備の削減を順調に進めるためには、むしろ6.5%を割った方が競争力の低い非効率企業の淘汰が速く進みやすくなるので、改革重視派にとっては歓迎すべきことである。

今年の経済政策運営上の最重要施策である過剰設備の削減は来年も引き続き最重要施策として位置づけられると考えられる。そうであれば、来年も投資の伸び鈍化を背景に緩やかな成長率の低下傾向が続くはずである。

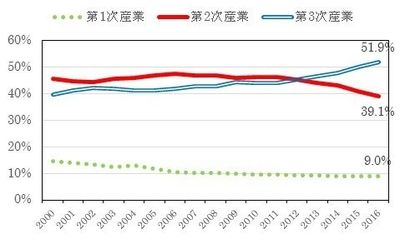

それでも、来年の成長率が6%を下回る可能性は極めて低い。それは都市化の進展に伴うサービス産業の急速な拡大が新規雇用を創出し、所得の支えとなり、消費が堅調を維持するからである(図表1参照)。

図表1 GDPに占める産業分野別ウェイト(資料 CEIC)

これが現在の中国経済の経済成長方式の根幹を支えるメカニズムであり、インフラ建設に支えられた都市化の進展の構造的特性を考慮すれば、今後数年間はこのメカニズムが崩れることは考えにくい。

輸出(ドルベース)は2015年第2四半期以降、ずっと前年を下回り続け、固定資産投資は本年5月以降、前年比1ケタ台の伸びにとどまり、伸び率も徐々に低下傾向を辿ってきている。

それでも消費(消費品小売総額)が依然として10%台の高い伸びで堅調に推移しているのは上記のメカニズムの存在によるものである。この堅調な消費が経済成長のベースの部分を支えている。

最近は都市部における有効求人倍率が徐々に低下してきていることを考慮すれば、賃金の伸びが徐々に鈍化し、消費もいずれは伸びが10%を割ってくると考えられる。

ただ、所得や消費の動きは輸出や投資に比べて緩やかであるため、10%を割った後もすぐに大幅に低下する可能性は低い。

■2.物価の安定も景気後退を防ぐための重要な条件

経済の安定保持にとって、もう1つの重要なファクターは物価の安定である。中国は1990年代前半に市場経済化を進め始めて以来、2011年までの約20年間は、ずっとインフレかデフレに苦しんできた。

しかし、習近平政権は、経済の実力に見合った適正な成長率を目指す「新常態」の経済政策運営を実施していることを背景に、消費者物価上昇率は2%前後の安定した状態を4年以上も続けている(図表2参照)。

図表2 消費者物価上昇率(前年比%)(資料 CEIC)

インド、ブラジル、インドネシアなど比較的成長率が高い発展途上国の多くがインフレに苦しんでいるのと比べても最近の中国の物価の安定性は群を抜いている。

消費者物価上昇率が高ければ、インフレの深刻化を警戒せざるを得ないため、大胆な景気刺激策を導入するのは難しい。逆に物価が安定していれば、万一景気後退リスクが高まった場合でも、即座に大胆な景気刺激策を実施することができる。

この点から見て、中国はいつでも大胆な景気刺激策を実施できる条件が揃っているため、景気後退リスクは極めて低いのである。

■3.当面は不良債権問題深刻化のリスクも低い

他方、不良債権の増大による経済不安定化リスクを指摘する見方が多いが、これも当面は吸収可能な範囲内にとどまる可能性が高い。

本年入り後、政府主導で過剰設備の削減を強力に進めた結果として、重工業を中心に多くの工場が操業停止に追い込まれているにもかかわらず、マクロ経済は安定を保持している。

中央政府は過剰設備削減のテンポを一段と加速しようとしていることから、本年下期はさらに成長率の低下が続くと考えられるが、大幅な低下は考えにくいため、6%台の成長率の下で不良債権が急増するリスクは小さい。

この間、大量の不動産過剰在庫を抱える3、4級都市の不動産市場を見ると、今後の都市化の進展に伴う中長期的な需要増大見通しを背景に、不動産価格は小幅の下落にとどまっており、不良債権問題が深刻化するとは考えにくい。

金融機関収益の伸び率が低下していることも懸念材料の1つである。

この点に関しては中央政府が金融機関の経営体力が急速に低下することがないよう、金利自由化の進展を抑制し、預金金利と貸出金利の間の利ザヤを確保し、金融機関の貸出採算が悪化することを防ぎ、収益の安定化を図っている。

このため、貸し倒れなどにより不良債権の処理が必要になっても当面は金融機関収益の範囲内で吸収可能である。

以上のような中国経済のマクロ経済動向などを背景に、短期的には中国経済の安定的な推移が続くと考えられる。中央政府はそうした状況を考慮の上、経済失速リスクが低い今のうちに迅速かつ強力に構造改革を進めようとしていると考えられる。

逆に、構造改革の断行を先送りすると、2020年代には現在のようなマクロ経済の安定を保持することが難しくなるため、改革推進も難度が増すのは確実である。

■4.2020年代後半以降の長期景気後退リスク

足許の経済の安定を支えているメカニズムは、都市化の進展を背景とするサービス産業の急速な拡大が新規雇用を創出し、消費が堅調を維持するという仕組みである。

この安定成長保持の大前提である都市化とそれを支える高速鉄道、高速道路など大規模インフラ建設という2大エンジンは、必要な大規模インフラが中国全土に行き渡り、農村人口が減少し、所得水準が先進国のレベルに到達するとともに勢いを失う。

その時期は2020年から2025年の間くらいに訪れると推察される。中国は約14億人の人口と経済発展段階の大きく異なる地域から構成されるため、国全体を包含する経済データは緩やかにしか動かない。

こうした構造変化の見通しから推測すれば、中国全体として高度成長期が終わり、安定成長時代に入るのは2020年代後半以降になると考えられる。

安定成長期に入れば、経済の回復力は低下する。どの先進国でも景気後退を経験しない国はなく、いったん不況になれば、景気が回復するまでに数年間を要することは珍しくない。

■5.長期景気後退から政治不安定化への波及

そうした状況が生じる場合、政治制度が民主化された先進国では景気後退を招いた、あるいは景気回復を実現できなかった政権はその政策運営が批判され、選挙を通じて政権交代が起きる。それによって国全体としては政治的な安定性が保たれる仕組みになっている。

しかし、民主的な政治制度を通じた円滑な政権交代の仕組みがない国では、長期の経済停滞やインフレなどにより国民の不満が高まると、民衆が反政府運動を展開し、政治が不安定化することが多い。

冷戦時代末期のポーランド、ルーマニアなどでの東欧革命や2010年頃にチュニジア、エジプトなどで広がった「アラブの春」が典型的な事例である。

必ずしも暴力的な革命になるわけではないが、既存の政権および既得権益層は権力と特権を失い、国家運営の枠組みが大きな変革を迫られるのは言うまでもない。

そうした形で一気に政治経済社会制度の大きな変革が発生すると、多くの場合経済政策も混乱し、長期にわたる深刻な経済停滞に陥るケースが多い。過去の多くの事例を振り返ってみても、政治の不安定化は国民生活に与えるダメージも大きい。

仮に中国が現在の共産党一党独裁による政治制度を2020年代後半以降も維持したまま、中国経済が長期の景気後退に陥れば、中国共産党に対する信認は大幅に低下する。

現在の中国共産党の正統性が広く国民から支持されている理由はイデオロギーに対する支持ではなく、目覚ましい経済発展を実現した経済政策運営能力に重点があるのは明らかである。

もし中国経済が長期の景気停滞に陥れば、中国共産党の政策運営に対する不満が強まり、正統性に対する信認が低下することは不可避である。正統性の低下が政治の不安定化に結びつけば、景気後退はさらに深刻化する。

中国のような世界第2の経済大国が長期の深刻な景気後退に陥れば世界経済もろとも長期の不況に巻き込まれるのは必至である。特に隣国である日本が受ける悪影響は計り知れない。

■6.将来リスクへの備えと日中協力

そうした将来リスクに備えて、景気後退が長期化する場合にも政治の安定性が保持されるような仕組みを構築することが中国の政治経済両面の長期的安定確保にとって極めて重要である。

しかし、それは建国以来の政治制度の変革を意味するため、極めて難しい改革である。並大抵のリーダーにできることではないし、たとえ優れたリーダーが断行しようとしても短期間で実現できるものではない。

中国の内政に詳しいある米国の国際政治学者は、「もし中国が政治制度の変革に着手するとすれば、まずは一部の地方で実験的に改革を実施し、その経験を踏まえて徐々に全国展開を図っていく必要がある。2020年代後半以降に予想される長期景気後退に備えて政治制度改革を完成させるためには、今すぐにでも地方での実験的な改革に着手しなければ間に合わない」と指摘する。筆者も同感である。

とは言え、これほどの歴史的難事業に取り組むには政治基盤の安定確保が不可欠である。もし習近平政権がこれに取り組む場合、来年秋の党大会で盤石の政治基盤を構築し、その上でこの歴史的大事業に着手するというのが現実的なシナリオであろう。

習近平政権は反腐敗キャンペーン、国有企業改革、軍改革等これまでも歴史的難事業に取り組んできている。いずれの改革も難事業であるがゆえに、すぐに目覚ましい成果となって現れることを期待することはできない。

ただし、習近平政権が次々と歴史的難事業に取り組み続けている積極姿勢は明らかである。

残された課題はこれまでに着手した課題よりもさらに難しい問題ばかりであるが、何もしなければ将来さらに厳しい現実を突きつけられるのは必至である。これまでの習近平政権の姿勢の延長線上に更なる難事業への挑戦が期待される。

隣国の日本としては、内政に干渉することはできないが、日中韓3国の経済緊密化をエンジンとしてアジア経済の発展を促進し、中国を含む東アジア経済の安定成長基盤を強固なものとしていくことにより、中国の大胆なチャレンジの土台となる経済の安定確保の面から間接的に支援することは可能である。

具体的には、日本企業の対中直接投資の持続的拡大による日中ウィン・ウィン関係の強化、アジア諸国におけるインフラ建設、ハイレベルの日中韓FTA(自由貿易協定)の早期構築による自由貿易の促進などが期待できる主な協力スキームである。

2020年代後半以降も中国が政治経済社会の安定を保持することは、日本にとっても極めて重要な課題である。グローバル化の潮流の中で、今後ますます両国経済の緊密化が進み、ウィン・ウィン関係が強まっていくことは誰にも止めることはできない。

その現実を念頭に置いて、両国が長期的な安定成長基盤強化のために協力関係をさらに強固なものとしていくことが重要である。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民114掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。