http://www.asyura2.com/16/hasan114/msg/194.html

| Tweet |

東京ディズニーリゾート(「Wikipedia」より/mekarabeam)

ディズニーR、連続大幅値上げの裏で負債激減…体験価値向上のため5千億投資の大博打

http://biz-journal.jp/2016/10/post_16854.html

2016.10.09 文=前川修満/公認会計士・税理士、アスト税理士法人代表 Business Journal

東京ディズニーランド(TDL)と東京ディズニーシー(TDS)からなる東京ディズニーリゾート(TDR)を運営するオリエンタルランドは、国内テーマパーク事業分野において、極めて稀で優秀な企業経営を行ってきました。

たとえば、2014年におけるTDRの年間入場者数は3138万人でしたが、これは2位のユニバーサルスタジオジャパン(USJ)の1270万人、3位のハウステンボスの279万人をはるかに凌駕するレベルです。

これは筆者の推測ですが、2位のUSJ以下、日本中のテーマパークの入園者数をすべて合算しても、TDRの入園者数には遠く及ばないのではないのでしょうか。それほどまでにオリエンタルランドはガリバー企業として、日本のテーマパーク業界に君臨する存在です。

TDRが他のテーマパークを凌駕する理由は、その立地条件にあります。TDRは千葉県浦安市にありますが、成田空港からも羽田空港からもアクセスの容易な立地で、東京駅からも電車で15分ほどと近いです。要するに、TDRは首都圏および関東地方(人口約4300万人)という巨大な市場のなかにあり、しかも、空路・鉄道の両面における交通の要衝に位置しています。

そこにとびきり上等のテーマパークができてしまうと、ほかの地域にあるテーマパークがどれほど努力しても、TDRを凌駕するテーマパークをつくることは、事実上、不可能です。

さて、そのようなTDRの経営には最近、決して小さくない変化が見られます。今回はそれを紹介したうえで、最近のTDR、オリエンタルランドの懐事情を解説したいと思います。

■変化1:積極投資への転換

TDRにおける過去最大の投資活動は、TDSへの投資でした。これは、1000億円を超える大掛かりなもので、当時、日本のテーマパーク業界では空前の大規模投資として注目されました。結果として、この投資は成功し、TDRはさらなる飛躍をしました。その後もTDRは積極投資を続けましたが、有利子負債が2500億円ほどになった2006年3月末以降においては、投資活動を抑制するようになりました。

それが、今年4月に発表されたプレスリリースにおいて、積極投資を行うことが公表されました。

まず、2020年までの5年間においては、総額で2500億円もの投資が行われます。その内訳は、TDLに対して5年間で総額750億円、TDSに対して5年間で総額250億円、2パーク共通で年間300億円(5年だと1500億円)というものです。

次に21年以降の方針ですが、「年間500億円規模の投資を継続」するという内容でした。単純計算するならば、向こう10年で5000億円になります。これは相当なスケールで、TDRを質・量ともに拡充させる投資活動です。

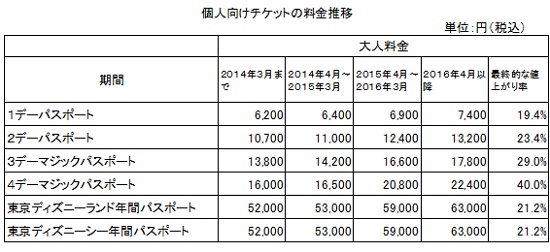

■変化2:3年連続の値上げ

いっぽう、今年4月よりTDRの価格が改訂されました。実に3年連続の値上げです。主なものを挙げると次表のとおりになりますが、この3年でかなりはっきりとした大幅値上げが行われたことがわかります。

TDR側の説明によれば、過去1年間でゲストの「体験価値」が向上したこと、そして今後のパーク開発のために、値上げを行うとしています。要するに、サービスの内容が向上し、さらに今後も向上させることを予定しているので、それに見合った価格体系を採用したと解釈することができます。

当然のことながら、この値上げの背景には、前述の投資活動が大いに関係していると考えられます。具体的には、総額で5000億円もの投資を行うためには、その財源を確保しなければいけません。そのためにも、ある程度の値上げを行うことは避けて通れないとオリエンタルランドの経営陣が判断した可能性があります。

もちろん、値上げは多くの顧客には不評です。しかし、あえてそれやってのけるということに、価格が上がる以上にサービス内容(体験価値)を向上させるという、TDRの強い意思が感じられます。

■オリエンタルランドの懐事情

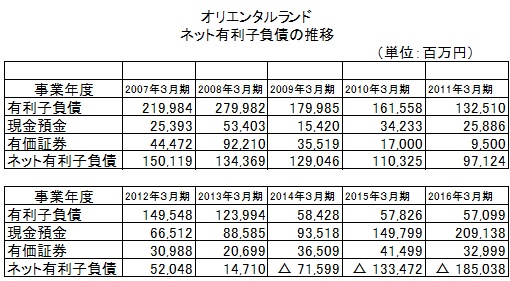

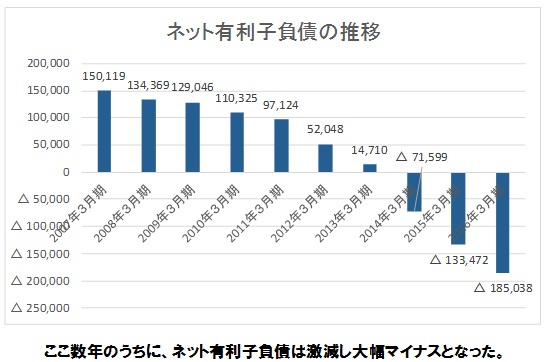

ところで、そのオリエンタルランドの懐事情はどうなっているでしょうか。筆者は、過去10年における同社の「ネット有利子負債」を計算してみました。

ネット有利子負債とは、有利子負債から、現金や預金、短期有価証券などすぐに換金できる資産を差し引いた正味の有利子負債のことです。有利子負債を多く抱える企業でも、手元資金を厚めに持っていれば、必ずしも財務体質が悪いとはいえません。そして、この値が小さければ小さいほど資金に余裕があることがわかります。その結果は、以下のとおりでした。

この10年のうちに、オリエンタルランドは1501億円あったネット有利子負債をマイナス1850億円にまで減少させました。じつに3351億円もの減少です。この財務力の改善は、このさき10年のうちに行われる5000億円もの投資の原資となりうるものです。そのなかでも、値上げが行われた14年3月期以降の2年間だけでも、1134億円もネット有利子負債が減少していることは刮目に値します。

■まとめ

今後のオリエンタルランドの大掛かりな投資計画は、同社の命運を左右する重要なものです。これらの投資活動が顧客に支持されるならば、同社はますます富み栄えるでしょう。しかし、もしそれが顧客に支持されないものであれば、3年連続で値上げをしたことの怨嗟のみを買うことになり、同社は凋落します。そういう点からも、同社はその経営上、重大局面を迎えたといえます。

この先、TDRはどのように変貌してゆくのでしょうか。その運営母体であるオリエンタルランドの経営と合わせて、大いに注目されます。

(文=前川修満/公認会計士・税理士、アスト税理士法人代表)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民114掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。