http://www.asyura2.com/16/hasan114/msg/186.html

| Tweet |

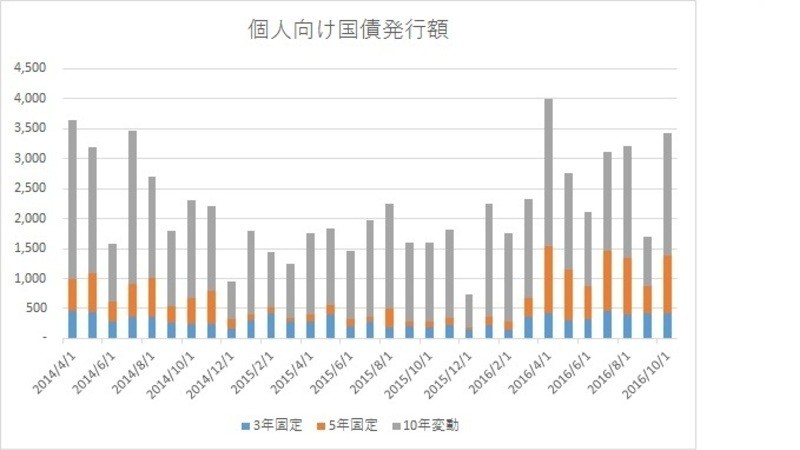

財務省のデータを基に作成

個人向け国債の販売が好調、その理由とは

http://bylines.news.yahoo.co.jp/kubotahiroyuki/20161008-00063031/

2016年10月8日 9時39分配信 久保田博幸 | 金融アナリスト

7日の日経新聞によると、財務省が6日発表した2016年4〜9月期(年度上期)の個人向け国債の応募額は1兆6293億円と前年同期に比べて52%増えたそうである。年度上期での増加は3年ぶりで、比較可能な2011年度以降で最高の応募額となった。

日銀は今年1月の金融政策決定会合でマイナス金利政策を導入した結果、長期金利でもある10年国債の利回りばかりか、一時20年国債の利回りまでマイナスとなるなど、国債の利回りは軒並み低下した。

日銀のマイナス金利政策によって銀行預金の金利も下がり、さすがに預金金利のマイナス化はなかったものの、定期預金金利が軒並み0.01%となった。

それにも関わらず、なぜ個人向け国債の販売が好調なのかといえば、個人向け国債には最低保証金利の0.05%が存在しているからである。個人向け国債の金利はゼロ%になることはないことを示すために、ほぼ最低の金利として置いたはずの最低保証金利が、ほかの金利が軒並み引き下がってしまったことで、相対的に優位に立ってしまったということになる。

参考までに、通常の利付き国債の利率も最低が0.1%となっている。それならば個人向け国債より有利ではないかと思われるかもしれない。ところが通常の国債は価格が変化する。10月4日の10年国債の入札では、利率は0.1%であったが、発行価格は101円59銭となっていた。それが10年後に100円で償還されることで、利回りはマイナス0.058%となる。個人向け国債は債券でありながら、この価格が常に償還価格の100円に維持されているものと考えても良い。

つまり個人向け国債は1年間の売却出来ない期間があるものの、それを過ぎれば財務省が額面で買い取ってくれるのである。このため元本割れのリスクがない。ちなみに個人向け国債は個人しか保有できないため、個人向け国債を販売した証券会社などは自己で保有することはできないので、そのまま財務省が買い取る形となっている。

個人向け国債の3つの種類、3年固定、5年固定、10年変動のうち10年変動タイプはもうひとつ利点が存在する。3年固定、5年固定は直近では0.05%の利率となり、償還までその利率が維持される。ところが10年変動は0.05%が保証されている上に、もし市場で売買されている通常の10年国債の利回りが上昇すると、10年変動の利子も引き上がる仕組みとなっている(半年のラグはあるが)。

今後10年間も、いまのような異常な金利が続くはずはない、金利の上昇はありうるとみているのであれば、10年変動はなかなか魅力的な金融商品となる。しかも政府が元本を保証している。10月発行分を含め、特に10年変動分の販売額が大きいのはこのような理由も考えられるのである。

久保田博幸

金融アナリスト

フリーの金融アナリスト。1996年に債券市場のホームページの草分けとなった「債券ディーリングルーム」を開設。幸田真音さんのベストセラー小説『日本国債』の登場人物のモデルともなった。日本国債や日銀の金融政策の動向分析などが専門。主な著書として「日本国債先物入門」パンローリング 、「債券の基本とカラクリがよーくわかる本」秀和システム、「債券と国債のしくみがわかる本」技術評論社など多数。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民114掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。