http://www.asyura2.com/16/hasan113/msg/445.html

| Tweet |

所得が増えても消費が増えない理由は「年金不安」の根拠

http://diamond.jp/articles/-/102456

2016年9月21日 熊野英生 [第一生命経済研究所経済調査部首席エコノミスト] ダイヤモンド・オンライン

■勤労者世帯の給与所得はプラス

消費が同調して増えないのはなぜ?

2014年春以来、消費の低迷がずっと続いている

2014年春以来、消費の低迷がずっと続いている。消費税率引き上げが行われた後、趨勢的な実質消費の伸び率は0%の推移である。この間、勤労者世帯の給与所得はプラスの伸びになっている。

どうして、家計所得が増えているのに、消費が同調して増えないのだろうか。

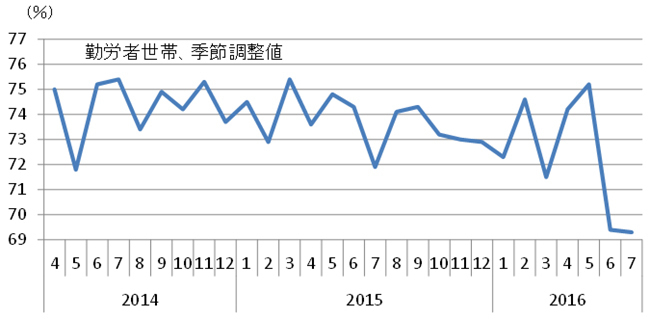

消費支出が可処分所得に同調しない状況は、消費性向の上昇(貯蓄率の上昇)として表れる。総務省「家計調査」では、構成員2人以上の勤労者世帯の平均消費性向(季節調整値)を時系列で計算している(図表)。

◆平均消費性向

出所:総務省「家計調査」

その値が、2016年6月69.4%、7月69.3%と連続して大きく切り下がった。2015年平均が73.7%だから、最近は4%ポイント以上も消費性向が低い。

つまり、家計は4%以上も所得から貯蓄に回す割合を高めているのである。

なお、消費性向が6〜7月に69%台に下がったは、2006年7月以来のことである。単月ではなく、2ヵ月連続なので、偶然とも言いにくい状況である。では、家計はなぜ能動的に貯蓄を増やそうとしているのだろうか。

■筆者が考える有力仮説は

老後と年金への不安

通常、消費性向が大きく落込むのは大きな経済的ショックが起こったときである。より具体的に言えば、雇用不安に見舞われて、自分の仕事を喪失する可能性を意識したときに、人は消費を手控える。

しかし、現在は、そうした不安とは正反対の経済環境にある。労働市場は、完全雇用状態である。職探しをするのは容易になり、所得の切り下げは意識されにくい。

筆者が考えている有力仮説は、具体的な年金不安である。

2016年度は、厚生年金の支給開始年齢(報酬比例部分)が、男性の場合、61歳から62歳へと引き上げられた。昨年まで61歳になって厚生年金をもらえたのが今年はもらえないという状況である。

厚生年金の支給開始年齢(報酬比例部分)の引き上げは、2013年度に始まって、2016年度が2度目になる。今後も、2019、2022、2025年度と続いていく。こうした老後の不安を抱えている50歳代後半の世帯は、年金支給開始に備えて、節約に一層取り組んで、貯蓄を増やそうとするだろう。

■シニア層の就業者数が増加

配偶者(妻)の有業率も上昇

実は、2016年に入って、シニア層を中心に就業者数が目立って増加している。60歳代前半の男性だけでなく、50歳代後半の女性の就業者数の増加が特徴である。この背景に年金不安があって夫も妻もともに働き始める人が増えたと考えると、合点がいく。

世帯を単位にとって、所得の増加の背景を調べたところ、2015年頃から世帯主の妻(配偶者)の収入が押し上げ要因になっていた。世帯主の定期収入はおおむね前年比マイナスを続けているので、夫の収入減を妻の労働参加がサポートして引っ張っている姿が目に浮かぶ。

夫の収入が少なくなると、配偶者(妻)の有業率が上昇することは、「ダグラス・有沢の法則」と呼ばれる。家計調査で、世帯の有業率が上がったり、妻の収入が労働参加によって増える様子は、この法則が働いていることを示唆している。

消費を増やしていくためには、若者の所得増も重要であるが、自分の退職時期が数年後に近づいてきた50歳代の賃金上昇にも配慮して分配を見直していく発想も大切だろう。その点、ボーナスよりもベースアップによって年功賃金が増える方が歓迎される。

もう一つ、老後を迎えるにあたっての不安解消は、60歳代前半の働き方である。年金を受け取りながら勤労を継続し、さらにそこで大幅に賃金がカットされない仕組みづくりが重要である。

現在の在職老齢年金制度は、60〜64歳にかけて年金収入と就労収入の合計が毎月28万円を超えると、超過額の半分の金額が年金から減らされる。こうした従来型のシステムも新しい働き方の改革に向けて大胆に見直すことが必要だろう。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民113掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。