http://www.asyura2.com/16/hasan113/msg/306.html

| Tweet |

日銀黒田総裁(写真提供:ロイター/アフロ)

黒田サプライズはないのか? 日銀会合「総括的検証」を総括的に予想する

https://thepage.jp/detail/20160915-00000008-wordleaf

2016.09.16 12:00 THE PAGE

9月20〜21日に行われる日銀金融政策決定会合は、「総括的検証」が公表されます。政策変更、マイナス金利の深堀の可能性、結果を受けての市場の反応などについて、第一生命経済研究所の藤代宏一さんがQ&A方式で総括的に予想をします。

■21日の会合で「マイナス金利の深堀」の可能性はあるのか?

Q:9月21日の会合で予想される政策変更は?

A:デュレーション(国債の年限ごとの利回り)調整のみ。現行の7〜12年を3〜12年へと事実上の短期化。現行のデュレーションは昨年12月の「補完的措置」で決定されたものだが、当時、黒田総裁は「追加緩和ではない」としていた。デュレーション短期化のハードルは高くはない。

Q:なぜ、デュレーション短期化なのか?

A:国債購入の「量」を減額することなく、イールドカーブをスティープ化(≒長短金利差が拡大方向へ)させる唯一の方法。イールドカーブのスティープ化によって金融機関への打撃が和らげば、政策効果が高まるという理解に基づく。

Q:マイナス金利深掘りの可能性は?

A:筆者は少なくとも9月会合では深掘りがないと予想。日銀以外にマイナス金利の支持者が少ない状況下、相当強い自信がない限りマイナス金利深掘りを断行できない。銀行株を中心に日本株が下落したり、リスクオフの円高が進めば、さらに批判的な論調が強まる。1月29日のマイナス金利導入時のように“黒田バズーカ逆噴射”との酷評は避けたいところだろう。またイールドカーブが再びフラット化する可能性があり、本末転倒となるリスクがある。

Q:デュレーション調整のみの実質ゼロ回答となった場合、市場の反応は?

A:米国時間21日、日本時間では22日の午前3時に連邦公開市場委員会(FOMC)の結果発表、同日午前3時30分からイエレン議長の記者会見が予定されていることもあって市場の反応を読むのは難しい。もっとも、会合結果が事実上のゼロ回答となっても、さほど失望は大きくないかもしれない。当初、筆者は日銀会合の結果が失望を招き円高・株安に繋がる可能性が高いとしていたが、8日の欧州中央銀行(ECB)理事会の反応をみて考え方をやや修正した。理事会後のドラギ総裁の会見では、追加緩和に前向きな姿勢が修正されたにもかかわらず、市場の反応は限定的だった。日銀と同様、金融政策の限界が意識されているECBに対する市場の期待が低かったことが主背景だろう。皮肉なことに「金融政策の限界」が奏功する可能性がある。

■物価目標達成「2年」を放棄するのか?

Q:「量」・「質」・「金利」という3次元に加えて「4次元」が発動される可能性は?

A:外債購入が「4次元」として考えられるが、周知のとおりそのハードルは高く、今回のタイミングでは極めて考えにくい。ちなみに「4次元」には該当しないが、社債購入が拡大されるとの観測報道があり、それ自体はあっても全く不思議ではない。ただし、日本は米国と比較して社債市場の規模が小さいほか、低格付け企業が発行するハイ・イールド債市場が未発達なこともあり、社債発行は財務健全性に優れた企業、すなわち、元から低金利での資金調達が容易な企業が中心になっている。そのため効果は小さい。

Q:「2年」の目標が放棄されるとの観測があるが。

A: そもそも日銀が物価目標達成のターゲットとしているのは、あくまで「できるだけ早期」。「2年で2%」というフレーズをよく聞くが、「2年程度の期間を念頭に置いて」という文言は2013年4月の声明文に一度だけ登場したのみで、それ以降は触れられていない。量的・質的金融緩和の導入からすでに3年半が経過しているので、いまさら「2年」が意味のある数字とは思えない。ただし、これまで物価目標達成時期は(その時々の予想時点を起点に)概ね2年以内が示されてきたので、人々は2年が目標であると理解しているし、そう理解するのが極めて自然。「総括的検証」では、原油価格の不透明感を主因に、2年以内の物価目標達成が難しいとの認識が示される可能性がある。その場合、「2年を放棄」と解釈されるだろう。

Q:「サプライズ型」から「予告型」への変更は?

A:大いに考えられる。黒田総裁がこの6月に「政策の予見性可能性」を重視する構えを見せたことから明らかなとおり、すでに「サプライズ型」の情報発信を修正し始めている。「総括的検証」ではサプライズ型の政策変更が、将来の金融政策の不透明感を高めたとの反省が盛り込まれる可能性がある。今後は、ECBドラギ総裁が用いている戦術、すなわち総裁会見で次回会合の政策変更を強く示唆するという手法が採用されるのではないか。なお、こうした視点は筆者が9月会合で追加緩和がないと予想する有力な根拠の一つである。14日付の日経新聞朝刊が1面で報じたよう、先々のマイナス金利深掘りの可能性があるのは事実だが、その場合、事前に何らかのシグナルが発せられる可能性が高いだろう。

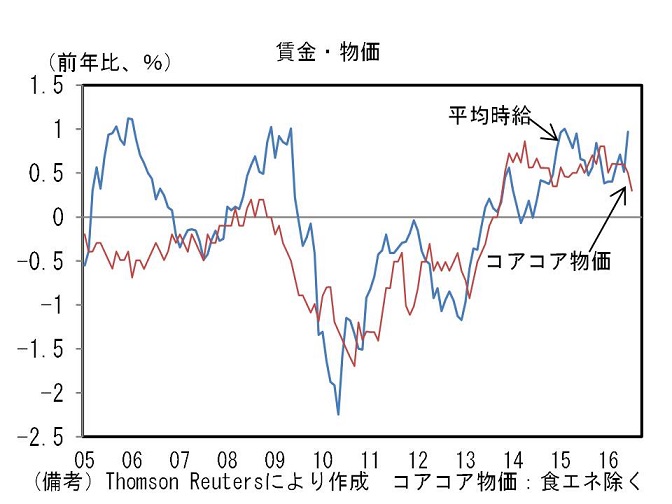

賃金・物価の推移

Q:「総括的検証」で根本的な金融政策の変更がある可能性は?

A:あるとすれば、日銀法の改正も視野にデュアルマンデート(2つの目標)の採用が議論される可能性。現在、日銀の目標は「物価安定」のみだが、連邦準備制度理事会(FRB)のように「雇用最大化」も同時に担う方が金融政策の自由度が増すという理解に基づく。20年近く続いた物価下落の下で消費者の「物価上昇に対する抵抗感」が強まっているほか、年金生活者の生活防衛意識がインフレ目標達成の阻害要因になっているため、「物価安定(≒上昇)」というシングルマンデートだと、人々が金融緩和策に理解を示さなくなる。この点は、黒田総裁が5日の講演で触れたようにマイナス金利政策の「心理面への悪影響」とも関係する。雇用最大化(≒賃金上昇)を政策目標に追加すれば、「賃上げのための黒田バズーカ」といった具合に金融緩和に対する理解も得易くなるのではないか。べき論でいえば、日銀は「物価と賃金は理論的にも実証的にも概ねパラレルに動くものだ」との説明をもっと繰り返すべきだ。大部分の国民が物価上昇を歓迎していない現実を自らの調査で突き付けられているのだから、日銀はもっとそれを認識すべき。

■物価目標2%は継続していくつもりなのか?

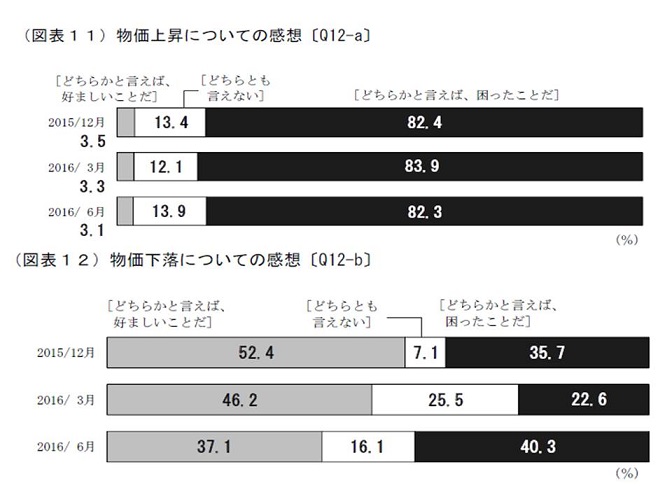

日銀「生活意識に関するアンケート調査」(第66回)より

Q:2%目標の引き下げは?

A:「消費者物価の前年比上昇率2%」という目標が変わることはない。また、2%±0.5%というような柔軟化も見込まれない。

Q:それでは、このまま2%の物価目標を追い続けるのか?

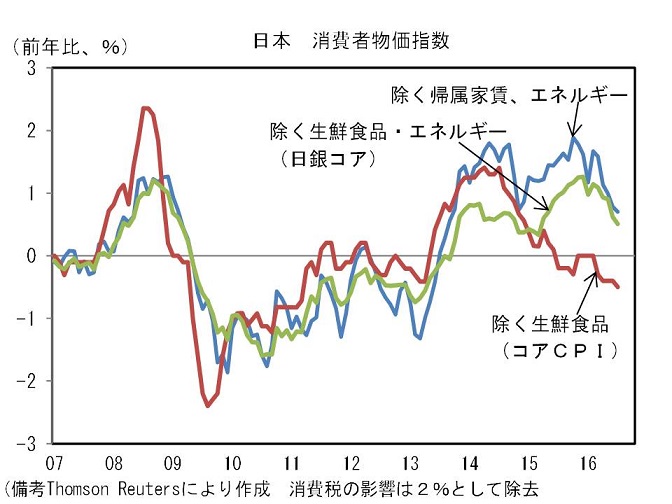

A: 筆者が従前から指摘しているのは、日銀が別の尺度を重視する路線に舵を切ること。今回の「総括的検証」がターニングポイントになる可能性がある。すでに日銀は原油価格下落に対応して、日銀版コア消費者物価指数(CPI、生鮮食品・エネルギーを除いたベース)を重視しているが、2015年10月の展望レポートで「公共料金や一部のサービス価格、家賃などの価格硬直性が想定以上に強い場合には、CPIの上昇率の高まりを抑制する要因になる」と指摘していることが注目される。こうした経緯を踏まえ、公共料金と家賃の“クセ”を加味した物価指標を重視する可能性があるとみている。「総括的検証」で家賃と公共料金の低位粘着性について議論された場合、エネルギーの他に帰属家賃など下方硬直性の強い品目を除いた“日銀版コアコア物価”が登場するかもしれない。ちなみに、日銀(関係者)が問題視している「持ち家の帰属家賃」を除いたベースの物価は2%程度に到達した実績があるので、この尺度を重視すれば出口は随分と近くなる。今回の総括的検証において「公共料金」や「家賃」が主役級の存在感を示すかもしれない。また、この場合「出口」が一気に近づくのは言うまでもない。「2%は無理」、「まだまだ金融緩和は続く」といった市場参加者のコンセンサスが突如として修正を迫れられる可能性に注意したい。

日本 消費者物価指数(CPI)の推移

※日銀(正確には執筆担当者の見解として)は2016年7月に「わが国の公共料金の特徴」というレポートを発表。そこで「(公営事業について)収益に対する補助金投入が常態化し、営業費用や投資の減価償却費が、料金に十分に反映されていない可能性が挙げられる」として、公共料金の価格設定を問題視している。個人的な意見だが、このように公共料金の引き上げを正当化するような議論は、上述の「物価上昇に対する抵抗感」という観点から、国民の反感に繋がるため得策ではないと思われる。補助金分を調整した公共料金の試算値を示す程度に留めておくべきだろう。同レポート内の試算によると、補助金がなかった場合の公共料金は前年比+1.5%になるという(2010-14年度平均は+0.9%)。

(第一生命経済研究所・主任エコノミスト 藤代宏一)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民113掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。