http://www.asyura2.com/16/hasan113/msg/305.html

| Tweet |

マイナス金利で海外の人々はどうしているの? 預金からリスク商品へ

http://zasshi.news.yahoo.co.jp/article?a=20160916-00000002-nikkeisty-bus_all

NIKKEI STYLE 9月16日(金)7時0分配信

日銀のマイナス金利政策導入以降、金融機関からは「マイナス金利対応」をうたう商品がたくさん出ています。ですが、それらに手を伸ばす前に、まず今後の日本の投資環境がどうなるかを考えたいところ。そのためには先行してマイナス金利に突入した欧州の事例や、金融先進国といわれる米国の事例を見ることです。今回はそれを通じ、今後日本では何が起こるのか、私たちは何をすべきなのかお話ししたいと思います。

■先行した欧州では低リスク投資から高リスク投資へ

欧州では2014年半ばからスイス、スウェーデン、デンマーク、そしてユーロ圏が軒並みマイナス金利政策を本格化させてきました。金融機関が個人向け預金にマイナス金利を適用するケースはまれでしたが、マイナス金利導入直後には顧客が預金から、変動型MMFや債券ファンド、資産配分を機動的に変更するアセットアロケーション型のファンドなど、比較的リスクの小さい投信へ資金を移す動きが見られました(変動型MMFというのは日本ではなじみがありませんが、通常のMMFより少しだけリスクの高い商品です。欧州ではリーマン・ショック以降、元本確保性の高い安定型MMFでは運用難から繰り上げ償還が相次いでおり、変動型MMFへと資金がシフトしていました)。

その後は世界全体に幅広く投資するグローバル株式ファンドなどでリスクを取る動きも見られましたが、これは株式相場の上昇などマーケット環境が良かったことに加え、そもそも欧州では日本より投信を保有する志向が高いことが理由といえます。

これには歴史的な背景があります。スイスなど欧州の多くの国は大国ではないため企業もグローバル志向がないと生き残れませんし、個人投資家も王族や貴族の資産を戦争などから保全する「プライベートバンク」の思想に基づく国際分散投資に慣れているためです。従って日本で欧州と同様のリスクテークが進むかどうかは、「今後のマーケット環境」と「国民の投資に対する考え方」が影響するといえそうです。

■米国人のリスク資産保有が多いのは金融知識のせいではない!?

米国ではマイナス金利政策は採用されていませんが、この機会に米国人の「投資に関する考え方」を見てみましょう。米国は日本より歴史的に金融知識が豊富(金融リテラシーが高い)といわれるのですが、実は必ずしもそうではありません。

家計に占めるリスク資産(株式+投資信託)の割合をみると、米国の方が少なくとも2倍は高いのですが、これは金融リテラシーの差というよりは、(1)富裕層への資産集中 (2)確定拠出年金制度の普及――などによるものです。

(1)については、そもそも米国はリスク許容度の高い富裕層に金融資産の大部分が集中しています。それに加え、ストックオプションのような業績連動型の報酬体系や株価上昇を通じて富裕層の金融資産の伸び率が高かったことが、米国全体のリスク資産の保有割合を引き上げてきました。一方、中間所得層でのリスク資産の保有割合は日米ともに10%を下回っており、それほど大きな差はありません。

(2)については、米国では1981年に確定拠出型年金である401(k)プランが開始されました。これをきっかけに個人が投信保有の割合を増やしていきましたが、幸運にもその後株価が上昇したことで運用成績が向上し、個人の運用手段として投信の保有割合がさらに増えていきました。一方、日本では2001年に確定拠出年金(DC)制度がスタートしましたが、拠出限度額の少なさ等に加えて株式市場の低迷により、個人が投信の保有を増やしにくい環境が続きました。

米国の事例を参考にするなら、中間所得層の多い日本においては、投資に対する保守的な考えがすぐに変わるとは考えにくいといえそうです。右肩上がりの株価上昇が見込みにくくなっているのも、それに追い打ちをかけています。

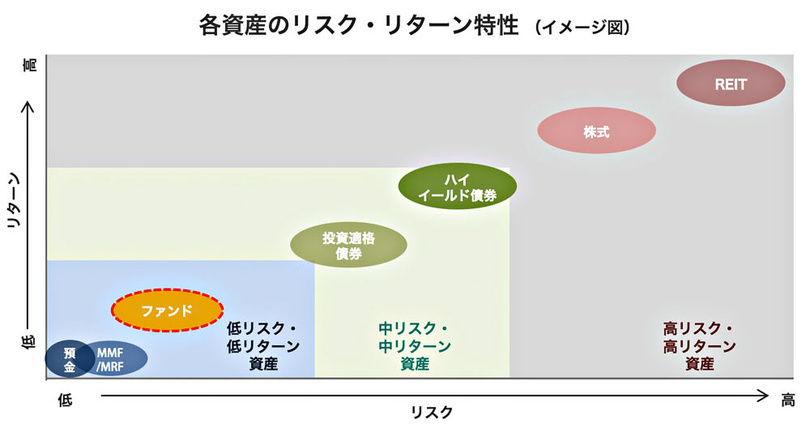

(出所)SMBC信託銀行。説明用のイメージ図

■日本では低リスク投信へのシフトが起こる?

日本ではマイナス金利導入以降、MMFのように安全性と流動性の高い商品は運用難となり、償還が相次いでいます。現状、MMFなどから流出した資金は預貯金などの低リスク商品に戻っているようです。しかし、それは得策とは思えません。日銀には物価を引き上げる政策をなんとしてもやり遂げる覚悟があります。2%という目標は難しいとも思えますが、1%程度のインフレは考慮すべきです。そうなると利息がほとんどつかない預貯金の価値は目減りしてしまいます。

従って、個人投資家はMMFよりは高いリスクを取らなければ運用成果を得づらい状況になったといえます。バブル崩壊以降の長きにわたり、MMFは安定運用の受け皿としての役割を担ってきましたので、今後しばらくは安定した運用商品となる低リスク商品への資金流入が加速すると見ています。しかし現在、MMFの代替となる商品といえるものはそれほど多くありません。

そこで、具体的な策としては上図の「低リスク・低リターン資産」のうち、黄色の「ファンド」の部分に当てはまる商品を探して、資産ポートフォリオの中核としていくのがよいと思われます。投信なのでリスクはゼロではありませんが、右上のハイイールド債や株式に比べればリスクは相対的に低めです。例えば当行にも、世界中の債券市場から投資対象とする債券を探し、下落リスクを抑制しながら分散投資するファンドがあります。この商品の場合、短期の投資適格債券が運用の中心なので、想定利回りはMMFや短期金利を年率1%程度上回るぐらいで、上図でいう黄色の「ファンド」に位置づけられます。

ここで一つご注意を。金融機関が「マイナス金利対応」としている商品でも、それらが本当に安定運用ニーズに対応しているのか、考えてみる必要があるということです。例えば、特定の国の特定のセクターに投資する商品は想定利回りは高くなる傾向がありますが、リスクが偏り、値動きや損失の可能性もそれなりに大きくなるため、図では「中リスク・中リターン資産」に位置付けられます。MMFに代えて安定運用したい個人のニーズよりはリスクの高い商品といえるので、その点を理解して購入することが重要です。

各国の動きや日本の先行きを考えると、これまで預貯金を運用の中心としてきた人も、今後は少しリスク運用を考えてみるべきだといえます。まずは、資産の一部でこうした「グローバルに分散された」「低リスクな」「しかしインフレに負けないリターンが期待できそうな商品」を買ってみるのが入り口です。そこから、それぞれのライフスタイルに応じてよりリスクの高い商品を組み合わせるなど、ポートフォリオを組むことが基本になると思います。

橋詰 貴志(はしづめ・たかし) SMBC信託銀行 商品企画部 バイスプレジデント。早稲田大学政治経済学部卒業。主に国内大手信託銀行にてグローバル株式運用を担当。ニューヨーク駐在時には米運用会社を拠点に欧米株式の企業分析も行う。シティバンク入行後投資信託の商品企画・開発業務を担当。現在はSMBC信託銀行プロダクト部門における金融商品仲介業務や投資信託業務リーダー。日本証券アナリスト協会検定会員。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民113掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。