http://www.asyura2.com/16/hasan112/msg/756.html

| Tweet |

年内米利上げのハードル高し 米長期金利の低位安定続く

http://diamond.jp/articles/-/100799

2016年9月5日 野地 慎[SMBC日興証券為替・外債ストラテジスト] ダイヤモンド・オンライン

英国の国民投票後の混乱も沈静化し、市場では米国の利上げ時期に関する話題が増えつつある。ただ、複数の当局者が9月利上げの可能性に言及する中、市場参加者はそれを全く意に介していないようだ。

米大統領選挙直前の利上げは難しいとの声もある一方、世界経済、とりわけ新興国経済の回復が緩慢であるとの指摘も多い。2015年の人民元切り下げ後の市場混乱が、米国の利上げの足枷となってきた。人民元が実質的にドルペッグである点が解消されない限り米国の利上げは難しい。米中の金融政策のベクトルが逆を向けばペッグ維持が不可能になり、中国からの資金流出とそれがもたらす株安が世界の市場に伝播するためだ。

FRB(米連邦準備制度理事会)は利上げを織り込んでいない市場に警鐘を鳴らし始めているが、結局、市場参加者の見解の方が正しかったと振り返ることになるように思われる。

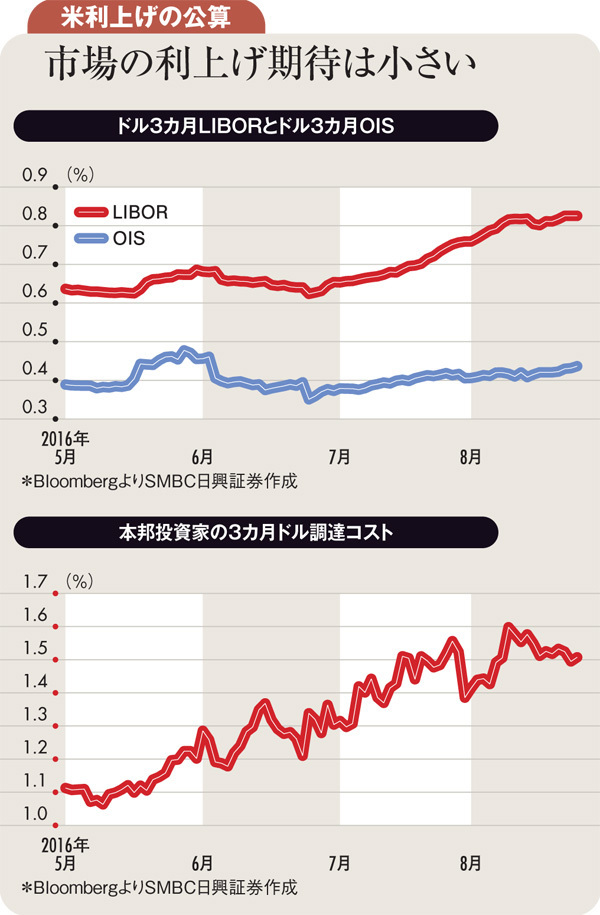

最近のドルLIBOR(英ロンドン銀行間取引金利)の上昇もFRBにとっては悩ましい。10月14日には、SEC(米証券取引委員会)による米プライムMMFの新規制がスタートするが、MMFの基準価格を変動制にするなどの改革で、プライムMMFからの資金流出が相次ぎ、それが銀行の短期金融市場における資金調達コストを高めている。OIS(オーバーナイト・インデックス・スワップ)は上昇しておらず、LIBOR上昇が利上げ期待によるものではないことが分かる。

ただ、LIBORをベースにした貸出金利などは上昇を余儀なくされ、本邦投資家のドル調達コスト上昇などの問題も起きている。ここでFRBが利上げに踏み切れば、LIBORをさらに大きく引き上げ、金融引き締め効果はより強まるだろう。本邦投資家のドル調達コスト上昇などがドルの逼迫感をより強める可能性も高い。

昨今の銀行規制強化の中、年末のドル逼迫も恒例行事となっている。そのことも併せ考えれば1度の利上げだけでも複数回の利上げと同等の引き締め効果を及ぼすことになりかねない。

中国の金融政策が緩和的であり、米国の利上げによって市場が混乱しやすい環境である点、そして米プライムMMF改革の時期と重なる点、年末という特殊要因を考えれば、年内にFRBが利上げをするに当たってのハードルは非常に高いものと言わざるを得ない。

それを見越したかのように米国長期金利の低位安定も継続中だ。利上げへの警戒感が薄過ぎるようにも見えるが、FRBが利上げを敢行すれば市場の混乱が生じやすく、結局安全資産の米国債に資金が集まると考えれば、米国長期金利は適正水準にあるともいえる。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民112掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。