http://www.asyura2.com/16/hasan111/msg/681.html

| Tweet |

経済財政の中長期試算で、「消費増税のインパクト」が消失の謎

http://biz-journal.jp/2016/08/post_16226.html

2016.08.09 文=小黒一正/法政大学経済学部教授 Business Journal

政府は、2020年度までに国と地方を合わせた基礎的財政収支(PB)の黒字化を財政再建の目標に掲げているが、先般(7月26日)の経済財政諮問会議において、内閣府は「中長期の経済財政に関する試算」(以下「中長期試算7月版」という)を公表した。

この試算は、前回(1月)に公表した「中長期試算」(以下「中長期試算1月版」という)の改訂版であり、ポイントは以下のとおりである。

(1)高成長の「経済再生ケース」において、20年度のPB赤字(対GDP)は、中長期試算7月版で約0.9%(※)となった。前回の中長期試算1月版では約1.1%の赤字であったので、赤字幅が約0.2%縮小することを意味する。

※内閣府の中長期試算7月版では、経済再生ケースにおいて、2020年度のPB赤字(対GDP)は約1%になっているが、2020年度の名目GDPは582.7兆円、PB赤字は5.5兆円なので、PB赤字(対GDP)は約0.9%(=5.5÷582.7)になる。なお、数字が内閣府の試算と一致しないが、この記事では0.9%を使用する。

(2)現実的な「ベースラインケース」において、20年度のPB赤字(対GDP)は、中長期試算7月版で約1.7%となった。前回の中期試算1月版では約2.3%の赤字であったので、赤字幅が約0.6%縮小することを意味する。

上記の主な要因は何か。マスコミ等ではすでにいろいろ報道されているが、分析が甘い。そこで、詳細は省くが、内閣府の試算をエクセル等で打ち込み、筆者が簡易分析したところ、次のようなことが明らかとなった。

■PB赤字縮小の要因

まず、経済再生ケースにおけるPB赤字(対GDP)縮小の主な要因は、「国の一般会計における基礎的財政収支対象経費(対GDP)が約0.12ポイント増加する一方、国の税収等(対GDP)が0.18ポイント増加、地方の税収等(対GDP)が0.17ポイント増加」したことである。また、ベースラインケースでは、「国の税収等(対GDP)が0.22ポイント増加、地方の税収等(対GDP)が0.20ポイント増加、地方の歳出(対GDP)が0.21ポイント減少」したことである。

なお、中長期試算1月版の消費増税(税率8%→10%)に関する前提は、増税のタイミングが17年4月である一方、中長期試算7月版の前提は19年10月である。このため、19年10月の増税(税率8%→10%)を前提とする中長期試算7月版では、企業決算と国の会計年度のズレにより、20年度の税収推計において増税2%分の税収が完全に入らないという問題があるが、それは0.3兆円程度(GDP比で0.1%程度)である。

政府は、2020年度までに国と地方を合わせた基礎的財政収支(PB)の黒字化を財政再建の目標に掲げているが、先般(7月26日)の経済財政諮問会議において、内閣府は「中長期の経済財政に関する試算」(以下「中長期試算7月版」という)を公表した。

この試算は、前回(1月)に公表した「中長期試算」(以下「中長期試算1月版」という)の改訂版であり、ポイントは以下のとおりである。

(1)高成長の「経済再生ケース」において、20年度のPB赤字(対GDP)は、中長期試算7月版で約0.9%(※)となった。前回の中長期試算1月版では約1.1%の赤字であったので、赤字幅が約0.2%縮小することを意味する。

※内閣府の中長期試算7月版では、経済再生ケースにおいて、2020年度のPB赤字(対GDP)は約1%になっているが、2020年度の名目GDPは582.7兆円、PB赤字は5.5兆円なので、PB赤字(対GDP)は約0.9%(=5.5÷582.7)になる。なお、数字が内閣府の試算と一致しないが、この記事では0.9%を使用する。

(2)現実的な「ベースラインケース」において、20年度のPB赤字(対GDP)は、中長期試算7月版で約1.7%となった。前回の中期試算1月版では約2.3%の赤字であったので、赤字幅が約0.6%縮小することを意味する。

上記の主な要因は何か。マスコミ等ではすでにいろいろ報道されているが、分析が甘い。そこで、詳細は省くが、内閣府の試算をエクセル等で打ち込み、筆者が簡易分析したところ、次のようなことが明らかとなった。

■PB赤字縮小の要因

まず、経済再生ケースにおけるPB赤字(対GDP)縮小の主な要因は、「国の一般会計における基礎的財政収支対象経費(対GDP)が約0.12ポイント増加する一方、国の税収等(対GDP)が0.18ポイント増加、地方の税収等(対GDP)が0.17ポイント増加」したことである。また、ベースラインケースでは、「国の税収等(対GDP)が0.22ポイント増加、地方の税収等(対GDP)が0.20ポイント増加、地方の歳出(対GDP)が0.21ポイント減少」したことである。

なお、中長期試算1月版の消費増税(税率8%→10%)に関する前提は、増税のタイミングが17年4月である一方、中長期試算7月版の前提は19年10月である。このため、19年10月の増税(税率8%→10%)を前提とする中長期試算7月版では、企業決算と国の会計年度のズレにより、20年度の税収推計において増税2%分の税収が完全に入らないという問題があるが、それは0.3兆円程度(GDP比で0.1%程度)である。

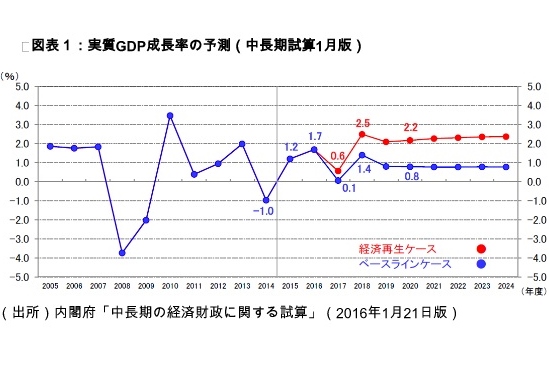

中長期試算1月版の実質GDP成長率の予測では、図表1のとおり、17年度において実質GDP成長率は落ち込んでいる。これは、17年4月の増税を前提として試算しているためであり、最近、内閣府が公表してきた中長期試算では増税インパクトは存在した。

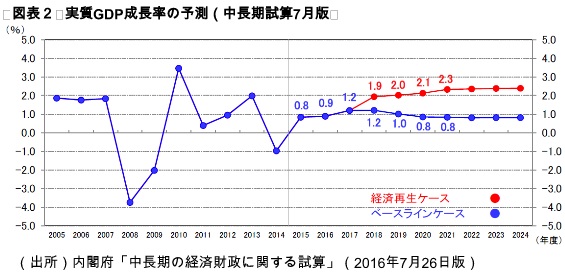

だが、図表2のとおり、中長期試算7月版の実質GDP成長率の予測では、増税のインパクトは消失している。19年10月の増税を前提としているが、19年度の実質GDP成長率に落ち込みは見られない。

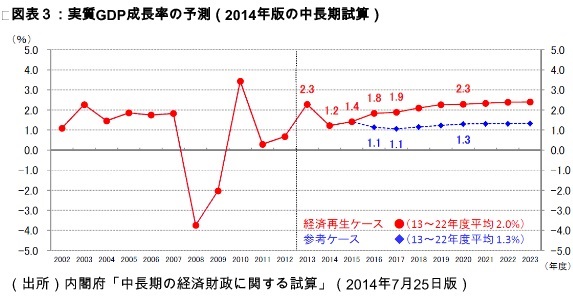

このような指摘をすると、「14年版の中長期試算でも、図表3のとおり、当時予定していた15年10月の増税インパクトは存在しないように見えるではないか」という旨の反論がでてくる可能性がある。

だが、今回の試算と、14年版の試算は前提が異なる。14年版の試算では、14年4月と15年10月の増税を前提にしている。このため、14年4月の消費増税により、実質GDP成長率は14年度に一時的に落ち込むが、15年度はその反動で実質GDP成長率には上昇圧力がかかる。それと同時に、15年10月の消費増税により、15年度では実質GDP成長率に低下圧力もかかる。この両者の効果が打ち消し合って、見かけ上、14年版の中長期試算では、15年10月の増税インパクトが存在しないように見えるのである。

だが、今回の試算は、19年10月の増税の直前において、14年4月のような増税はないので、14年版の試算のような現象は起こらないはずである。なお、「10月増税は、4月増税と異なり、駆け込み増と反動減が同じ年度内で概ね打ち消し合い、見かけ上、増税のインパクトが消失」する可能性もあるが、本当に概ね打ち消し合うのか、消えた「消費増税のインパクト」の解明が望まれる。

(文=小黒一正/法政大学経済学部教授)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民111掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。