http://www.asyura2.com/16/hasan110/msg/906.html

| Tweet |

一つずつの返済額は「払えそうな金額」であっても、それが複数になると高額になります

「借金体質」染みついた夫婦 遠のくマイホーム購入

http://zasshi.news.yahoo.co.jp/article?a=20160718-00010002-nikkeisty-bus_all

NIKKEI STYLE 7月18日(月)15時0分配

「あまり貯蓄がないんですが、どうしてもマイホームが欲しいんです。でも今の状態で長期間、高額の住宅ローンを払っていけるかどうか自信がなくて……」。Yさんご夫婦の相談はこのような言葉から始まりました。

Yさんのご家庭は医療関係の技術職の夫(37)と、会社員の奥さん(36)、長男(3歳・保育園)、次男(6カ月)の4人暮らしです。奥さんは現在のところ育児休業中で、収入は通常よりも減っています。

家計のことを本人に聞くと、産休中までは何とか黒字でやりくりができていたのに、育休に入った途端に赤字に転落。2カ月後にはさらに収入が減るので、なんとか黒字に変えていきたいとおっしゃいます(育休期間中は最初の180日は賃金の67%、181日以降は同50%が支給される)。

家計表を一緒に作って状況を把握したところ、第一印象はとにかく「ローンなどの借金が多い」ということ。一方、生活必需品とまではいえない費目である被服費や娯楽費、交際費、嗜好品などは頑張って節約されているのか、かなり抑えていると感じました。

いろいろお話を伺っていた過程で、住居費のことになると即座にこう切り出されました。「もちろん頭金は頑張ってつくります。でも、もし用意ができなくても、頭金なしで全額ローンででも買いたいです。今は金利も低くて絶好のチャンスじゃないですか!」

地に足が付いていないと感じました。ぜいたくはしておらず、たまには奮発してもいいような費目についても節約しているし、将来のために住宅取得を検討している。いいことなのですが、しかし……です。

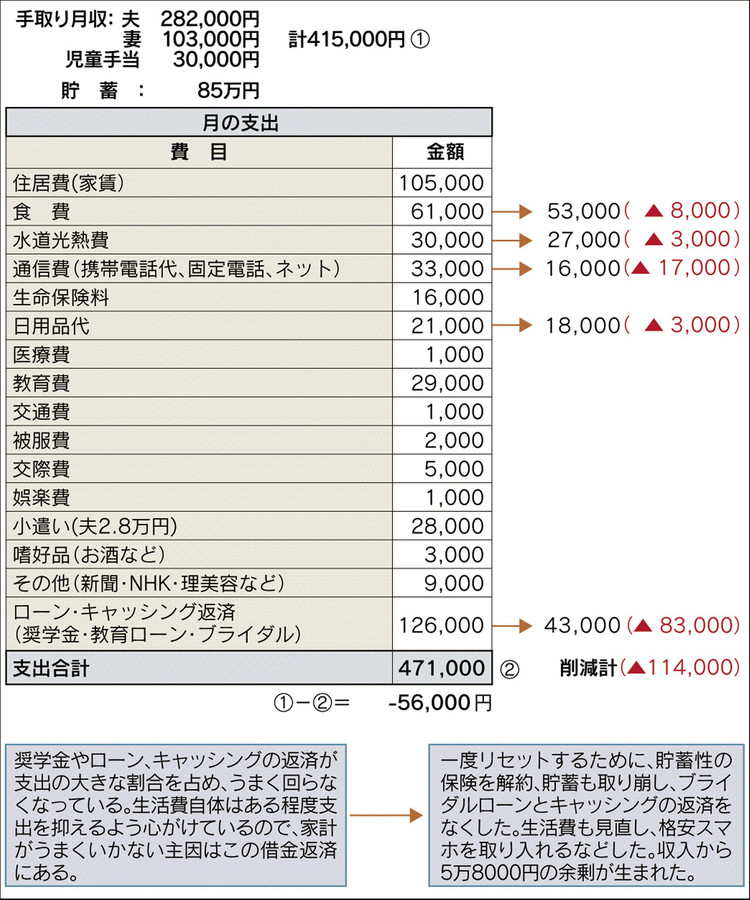

考え方はいろいろあるでしょうが、純粋に家計を分析するとローン返済が過分すぎです。月々の返済額が12万6000円にも達していました。家計がうまくいかない原因は明白です。

話を伺っていると、Yさんご夫婦のローンやキャッシングに対する意識が軽いというか、緩いというか、かなり気軽に利用していることがわかります。日々の暮らしで、家電や大型家具を購入する時は気軽に分割払いやローンを利用しているそうです。「高額なものを買うときはみんなそうでしょう?」と悪びれずに話します。

キャッシングに対しても基本は同じ。育休に入って生活費不足で利用したそうですが、その返済が滞りそうになったら、またキャッシングする。いわゆる自転車操業の状態にあることにも気づいていません。そういうことを繰り返した結果、月々のローンなどの返済額が膨らんでいたのです。

5年前の結婚時、夫婦ともに学生時代に奨学金や教育ローンを利用していたので、借金返済があることをお互いが承知していました。それなのに、後悔のない満足のいく結婚式をしたいとブライダルローンを利用し、さらに借金を重ねてしまいました。借りた金額は200万円、月の返済額は4万円です。

払えるから大丈夫だよね、と気軽に組んだローンは、あと1年もかからず完済すると言いますが、奨学金、ローン、キャッシングの返済が合計で12万円を超えているので、どんなにやりくりを頑張ってもお金はたまりません。

さらに全額ローンでも住宅を購入したいとは、さすがにローンに依存しすぎです。家計の支出を見直すよりも、まずはローンや借金に対する考え方を改めないと、この先の長い人生でいつかは失敗してしまうでしょう。

一つずつの返済額は「払えそうな金額」であっても、それが複数になると高額になるし、返済中は削れない支出になってしまうということを時間をかけて説明しました。12万6000円という毎月の高額な返済が収入の3割程を占めていて、ここを改善しないと家計は変わらないということを理解してもらいました。Yさん夫婦は困惑した様子でした。

家計改善のポイント

「キャッシュを増やすために、今あるキャッシュを手放しましょうか?」。それが私の提案でした。痛みは伴いますが、何よりキャッシュ(現金)を持ってもらうことが先決と考えました。

そのために今ある85万円の預貯金や貯蓄性のある生命保険を使い、今後のキャッシュフローの健全化と毎月の返済負担の軽減のため、借金の一部完済を検討してほしかったのです。

いったん回答は持ち帰っていただきました。その後連絡があり、夫婦でしっかりと話し合った結果、一旦貯蓄を失っても、ローンの負担を減らす予定だと聞きました。貯蓄は高額とはいえないものの、やっとの思いでつくってきたものなので、いずれは必ずそれ以上の金額にまで戻したいというYさん夫婦の言葉に、決意が表れていたように思います。

完済したのは2社からのキャッシングの残金合計35万円とブライダルローンの残額30万円。奨学金や教育ローンはまだ残額が大きいため現状維持です。

これだけで8万3000円の支出削減になり、家計収支は2万7000円の余剰が出るようになりました。ただ、今後奥さんの復職が難しかったり、無認可保育園を利用することになったり、支出が増えるリスクは様々あります。

そのため、間食を控え、買い物の仕方を少し工夫して食費を削減。水道光熱費もつけたら消すを心掛けて削減しました。通信費は格安スマホに乗り換えたところ、半減しました。日用品もおむつ代が大半ではありますが、無駄遣いをしないよう心掛けました。

ローン等の返済と生活費の削減で、合計11万4000円削減できました。毎月5万8000円の黒字になり、貯蓄を頑張って増やしています。

Yさん夫婦のように「ローン返済の見直し」が家計改善のカギとなる方は、実は多くいます。ある程度収入があって節約もしているのに家計が回らないと感じる方は、もしかするとローン等の支払いが原因となっているかもしれません。ローン返済が当たり前という状態になると、やっかいな固定支出を抱えることになります。状況によっては今後のために決断することも大切です。

◇ ◇ ◇

横山光昭(よこやま・みつあき)

マイエフピー代表取締役。家計再生コンサルタント、ファイナンシャルプランナー。お金の使い方そのものを改善する独自のプログラムで、これまで8000人以上の赤字家計を再生。書籍・雑誌の執筆や講演も多く手掛け、「年収200万円からの貯金生活宣言」(ディスカヴァー・トゥエンティワン)をはじめとする著書は累計99万部。近著は「『老後貧乏』はイヤ!」(日本経済新聞出版社)。

NIKKEI STYLE

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民110掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。