http://www.asyura2.com/16/hasan110/msg/405.html

| Tweet |

3年後に完成する新築マンションを今買うのは危険?ローン月5万増、資産価値暴落の恐れも

http://biz-journal.jp/2016/06/post_15689.html

2016.06.30 文=山下和之/住宅ジャーナリスト Business Journal

今年の首都圏新築マンションの話題物件のひとつ、「ブリリアタワー上野池之端」の販売(登録受付開始)が6月4日からスタートしました。その物件概要などのデータを見ていて気になったのが、竣工・引渡し時期です。なんと2019年6月中旬なのです。

大規模マンションの場合、この物件に限らず、購入から入居までに3年かかるのはありがちなことです。しかし、マンション市場に翳りがみられるこの時点で、3年先の物件を先物買いしていいものなのでしょうか。

断っておきますが、このマンションそのものに難癖をつけようとしているのではありません。最寄り駅の東京メトロ千代田線「湯島駅」から徒歩4分など、交通アクセスの良さはもちろん、池之端を望む立地で、都心にありながら近くには上野恩賜公園、東京大学などがあり環境面もいうことはありません。

参考までに物件概要を紹介しておくと、総戸数は361戸、6月4日からの第1期販売では187戸が対象で、価格帯は5588万円〜2億8888万円、最多価格帯は6800万円台です。間取りは1LDKから4LDK、専有面積が41.21〜127.96平方メートルとなっています。

資金にゆとりがあって、ほぼ全額現金で買えるような人なら全然問題はありません。売主の東京建物さんに代わって、「ぜひご購入してください」と言えます。マンションの売れ行きが鈍りつつありますから、これだけの戸数が短期間で完売すれば話題になり、市場の活性化にも役立つはずです。

しかし、なかにはギリギリの資金計画で、なんとか資産価値の高そうな都心の超高層マンションを手に入れたいと考えている人もいらっしゃるのではないでしょうか。そんな人には、こんな注意点があるということをお伝えしておきたいのです。

■3年先のマンション価格はどうなっているのか

引渡しを受けて入居できるのが3年先となると、その3年の間にさまざまな面で変化が起こり得ます。好ましい方向とはいえない変化もあるでしょうから、リスク要因といってもいいのではないでしょうか。

第一が価格相場の変化。6月から販売がスタートする187戸については、契約時点で価格が確定します。3年後に相場が上がっていれば、安値で買えたことになって儲けものですし、反対に下がっていると失敗したということになります。そんなことは誰にも予測できません。

ただ、6月現在、マンション市場の潮目に変化の兆しがみられるのも事実です。今年に入ってから、首都圏や近畿圏の新築マンション市場では、価格引上げのタイミングを見据えながら販売を先送りにする傾向が強まり、月間の新規販売戸数は前年割れが続いています。販売戸数が減れば、一定の需要がある限り契約率が高まるものですが、現実には好不調のボーダーラインといわれる70%を切ることが多くなっています。

昨年まではマンション価格が高くなっても、もっと高くなるだろうという先高感が強く、好調な販売が続いてきました。しかし高くなりすぎた結果、消費者がついていけなくなりつつあることを背景に先高感が弱まり、様子見傾向が強まっているといっていいでしょう。

■ミニバブル期は3年で943万円上昇

そこで参考までにこれまでの新築マンション価格の推移を振り返ってみましょう。

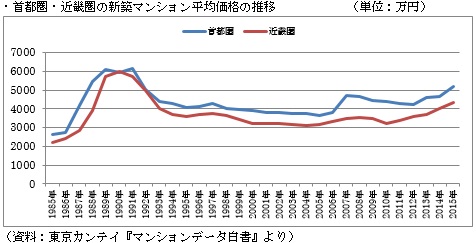

バブルに駆け上がる1985年から2015年までの首都圏、近畿圏の平均価格の推移をグラフにしてみました。首都圏の例でみると、バブル期には1984年の2401万円から1991年には6159万円まで上がりました。7年間でなんと3758万円もアップしたのです。

92年以降は失われた20年に入り、長く低迷が続きます。しかし、03年の3748万円を底にミニバブルが始まり、07年には4691万円まで上がりました。4年間で943万円の上昇です。

その後、リーマンショックもあっていったん価格は下がったものの、12年の4241万円を底に再び上がって、15年の平均は5183万円でした。16年の平均がどうなるのかはわかりませんが、この3年で942万円上がった計算です。前回のミニバブルが4年で943万円の上昇でしたから、バブル期のような活気があるわけではない現状では、そろそろ転換点を迎えてもおかしくありません。

いや、むしろ転換点が近い、潮目の変化が近づいている――そう考えるほうが妥当なのではないかという気もします。

下がるときの下落速度はどうなのでしょうか。バブル崩壊後の下がり方はまあ例外として、ミニバブル後には07年の4691万円から、3年後の10年に4367万円まで下がっています。その後の底は12年の4241万円ですが、3年後にはピークから6.9%下落し、5年後の底値では9.6%、ほぼ1割下がった計算です。

いま6800万円の新築マンションを買ったとして、3年後に引渡しを受けたあと、5年後に相場が1割下落していたとすれば、中古マンションの価格としてはもっと下がる可能性があります。6800万円の新築マンションが、5年後には6000万円を切って、5000万円台の価値に下がっていることだって十分にあり得ます。

断っておきますが、これはあくまでも一般論であって、特定の物件について論じているわけではありません。

■3年後の金利は一体どうなっているのか

そんな物件を高い金利の住宅ローンで買わなければならないリスクも見逃せません。というのも、住宅ローンの金利は売買契約時の金利ではなく、物件完成後に建物の引き渡しを受けて、融資実行時の金利が適用されるからです。このケースの場合には、3年先の金利が適用されるということです。

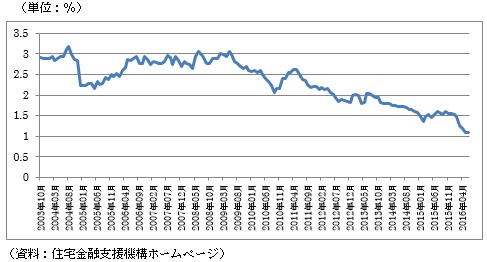

16年6月現在、各種の住宅ローン金利はほぼ過去最低水準にあります。ということは、基本的にはこれ以下に下がる確率は低く、むしろ上がる可能性のほうがはるかに高いといわざるを得ません。景気さえ順調に回復すれば短期間で1ポイント、2ポイントのアップもないとはいえません。

バブル期の住宅ローン金利は7%、8%が常識でした。もうそんなことは考えられないでしょうが、それでも景気次第では金利上昇も十分にあり得ます。

過去の例を、フラット35でみてみましょう。05年5月には2.15%だったのが、09年5月には3.07%を記録したことがあります。4年間で1ポイント近く上がった計算です。このときは景気がさほどいいといえる環境ではなかったですから、景気回復が軌道に乗って金融緩和政策にピリオドが打たれれば、こんなレベルではおさまらないでしょう。3年後には1ポイントどころか2ポイント程度上がっていても決しておかしくありません。

最多価格帯6800万円の住戸を、自己資金1800万円、5000万円のローンを組んで買う場合、金利1%で借り入れられれば、35年元利均等・ボーナス返済なしの毎月返済額は14万1142円です。それが2%になっていると16万5631円に増え、3%では19万2425円です。1%と3%の差は月額5万1283円、35年間の総返済額では実に2153万8860円もの増加です。

それでいて先に触れたように相場が1割も下がっていたりすれば、文字通り踏んだり蹴ったり、泣きっ面に蜂になってしまいます。

■住宅ローンを組めなくなるリスクも

こうした高額物件であれば、そんなにカツカツの資金計画の人はいないかもしれませんが、なかには住宅ローンを組めなくなるケースが出てくるかもしれません。

実際、05年から09年にかけての金利上昇局面では、契約から入居までの間に金利が上がったために、住宅ローンの審査基準を満たせなくなり、資金計画の変更を迫られたケースが少なくありませんでした。借入可能額を削減された結果、自己資金で補充できずに、買えなくなったという人もいたようです。

価格相場、金利動向など、3年先のことを読み切るのは専門家でも簡単ではありません。その意味では、値段の決まっていない契約書にサインするようなものです。

ですから、3年後の価格や金利などについてある程度の幅を持たせて資金計画などを考えていく必要があります。一定の幅を持たせたシミュレーションを行い、それでも自分たちの年収や家計なら問題がないことを確認した上でサインするようにしていただきたいものです。

(文=山下和之/住宅ジャーナリスト)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民110掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。