http://www.asyura2.com/16/hasan109/msg/361.html

| Tweet |

世界経済は「リーマン直前」とまったく似ていない

http://diamond.jp/articles/-/92302

2016年6月2日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

Photo:首相官邸HP

安倍晋三首相は、来年4月に予定されていた消費税率の10%への引き上げを再延期する意向だ。世耕弘成官房副長官は後に否定しているが、その理由として、「世界経済がリーマンショック直前のような状態にある」ことを挙げている。

安倍首相は、先進7ヵ国首脳会議(伊勢志摩サミット)においても、現状がリーマンショック直前と似ているので、危機を食い止めるために財政拡大が必要であるとの議論を展開した。そして、サミット後の会見では、リーマンショック直前との類似を、何度も繰り返し指摘した。

しかし、以下に述べるように、現状はリーマンショック直前とはまったく違う。

したがって、「何もしないとリーマンショックのようなことが起こるから、消費税増税延期や財政拡大が必要だ」というロジックは成り立たない。

■需要を急減させたリーマンショック

ケインズ政策が必要な典型的局面だった

リーマンショックが日本経済に大きな打撃を与えたのは、輸出が急減したからだ。

それまでの日本経済は、輸出主導の経済成長を続けていた。

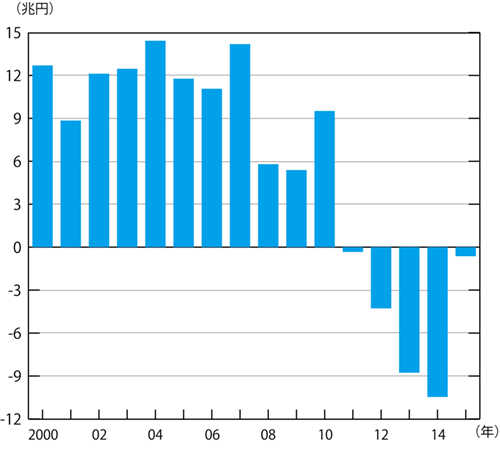

図表1に示すように、リーマンショック直前までは、貿易収支の黒字が年間10〜15兆円という状態が継続していた。

それが、リーマンショックで5兆円程度に急減したのである。

このように、リーマンショックとは需要の急減である。同様の事態が世界各国を襲った。

こうした事態に対しては、需要を追加することが必要であり、そのために財政拡大を行なうのは、ごく自然な政策であった。リーマンショック直後は、ケインズ政策が必要とされる典型的な局面だったのである。

だから、「リーマンショックのような事態が起きれば消費税増税は行なわない」という考え自体は、正当化できる。

ところが、図表1に見るように、ここ数年、貿易収支は赤字が継続していた。リーマンショック前とは、状況はまったく違う。

◆図表1:貿易収支の推移

(資料)財務省

最近、貿易収支が黒字に転じている。しかし、これは原油価格低下などによって輸入価格が低下していることによるものであり、リーマンショック前に貿易収支の黒字が続いていたのとはまったく違うメカニズムによるものだ。

これまでも述べてきたように、現在、日本経済の成長率が低い原因は、消費が伸びないことであり、それは将来の所得に関する不安が大きいからだ

したがって財政拡大等の短期的需要追加策によっては、問題を解決することができない。

安倍晋三首相は、消費税増税を再延期するとともに、公共事業などの経済対策を盛り込んだ2016年度第2次補正を編成する方針だ。

消費税増税の再延期や財政拡大は、一時的に株価を上げるだろう。しかし、日本が抱える問題は解決できない。そして副作用も大きい。

■表面的には似ている円高転換

その原因はリーマン当時と異なる

為替レートについても、それまでの円安が円高に転じたという意味で、リーマンショックと現在は表面的に似ている(なお、円高自体は、アメリカ金融バブルが崩壊した2007年から生じていた。リーマンショックでそれが加速したのだ)。

ただ、円高転換の原因は違う。

リーマンショック直後に急激な円高が生じた原因は、円キャリーバブルの崩壊だ。

それまでの期間、円キャリー取引が進んだために円安が進行していた。円キャリー取引が生じたのは、1つにはアメリカの金利が高かったからだが、アメリカで住宅バブルが発生し、投機資金の需要が大きかったことも一因だ。

つまり、リーマンショック前には、アメリカの住宅バブルよって円安になり、日本の輸出が増えるという状況であったわけだ。

そしてアメリカの住宅バブルが崩壊したため、「円キャリーの逆戻し」と言われる現象が発生し、急激な円高になったのである。

今年になってからも、かなりの円高が進んでいる。これも投機資金の投資先変更によるものである。その点では、リーマンショック後の円高と同じだ。

ただし、中身は違う。リーマンショック直後には、アメリカから日本への投機資金の還流が起きたのに対して、現在起こっているのは、新興国や一次産品から、日本を含む先進国へという資金の流れの変化である。そして、これを引き起こしているのは、アメリカの金融正常化である。

■一見同じような原油価格の動向

メカニズムはまったく異なる

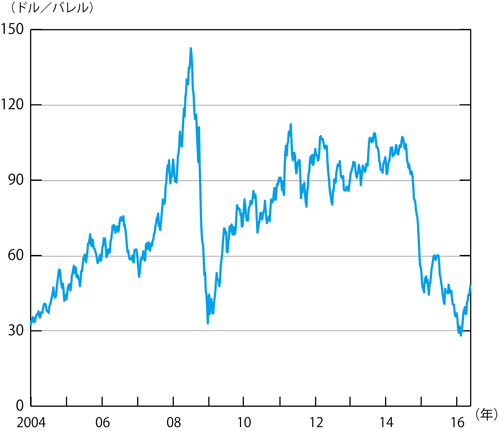

安倍首相は、サミットで配布した資料で、原油など一次産品価格が、リーマンショック後も最近も55%下落したと述べた。

実需の変化によって下落したのでなく、それまで投機によって高値になっていたのが崩壊したという点では、どちらも同じだ。

ただし、リーマンショック後は大規模な金融緩和が行なわれたので、図表2に見るように、原油価格はその後、投機によってすぐに高いレベルに回復した。つまり、長期的な意味での正常水準には戻らなかったのだ。この点が、今回起こりつつあることとの重要な違いだ。

◆図表2:原油価格の推移

(資料)EIA

今回の下落は、アメリカの利上げが原因だ。それによって、資金が原油投機から引き揚げられているのだ。

以上で見たように、一見して同じような現象が生じていても、その裏にあるメカニズムはまったく違うことがある。断片的な経済指標をつなぎ合わせるだけでは、経済状況を正しく理解することができない。

■経済減速の「後遺症」に悩む中国

世界はその教訓をくみ取るべきだ

リーマンショック後に各国が金融緩和を行ない、バブルが発生した。バブルが発生したのは、アメリカではなく、新興国、とくに中国と資源国である。それがいま崩壊している。これが、現在発生している社会的な経済混乱の本質である。

中国はリーマンショック後に巨額の財政支出と金融緩和を行ない、不況を回避した。しかし、この政策が、その後中国経済に大きな歪みを与えた。現在の中国経済の減速は、その後遺症である側面が強い。

世界は、このことから教訓をくみ取るべきだ。つまり、大規模な経済刺激策は、一時的には経済をマイナス成長から救うことができるかもしれないが、しかし大きな後遺症を残すということだ。

■リーマン直前は「投機の時代」

現在は米国金融正常化でバブル終了

リーマンショック直前は、世界経済が異常な状態で膨れ上がり、それが崩壊する間近の状態だったのである。

リーマン前のバブルはアメリカで生じたのだが、その後、世界の先進国は金融緩和を行ない、バブルは別の形をとって継続した。「投機の時代」が続いたわけである。

石油価格の高騰や新興国の株価、通貨の高騰がこれによって生じた。

現在は、アメリカの金融正常化によって、これまでのバブルが終了しつつある状態だ。

その意味で、世界経済は正常な状況に戻りつつある。リーマンショックが異常な状態を引き起こしたのに比べると、正反対である。

これが最も重要な点だ。

診断が間違っていれば、処方も間違ったものとなる。現在の世界が抱える問題は、財政拡大や増税延期によっては解決できない。むしろ悪化してしまう危険がある。メルケル・ドイツ首相が財政拡大論に長々と反論したのは、当然のことだ

■「国によって差がある」経済成長率

問題を抱えているのは日本

世界経済が問題を抱えていることは事実だ。

それは、サミット宣言の基本認識に表れているとおりである。「世界経済の回復は継続しているが、成長は穏やかで、国によって差がある」というものだ。

重要な点は、「成長率が緩やか」という点と、「国によって差がある」という点だ。

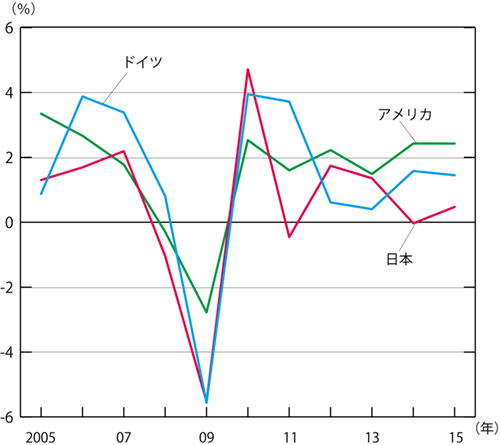

この状態は、図表3に示されている。2010年以降は、日本の14年を除くと成長率はプラスだ。したがって、「回復は続いている」ということになる。

しかし、05〜07年頃と比べると、成長率はおよそ1%ポイントほど低下した。だから、「成長は緩かだ」ということになる。

しかし、図に示した3国の間で、成長率にはかなり顕著な差がある。

図からはっきり分かるとおり、14年、15年とも、アメリカ、ドイツ、日本という順になっている。

◆図表3:米独日の経済成長率

安倍晋三政権が発足して以来直近3年間の日本経済の成長率は、平均0.6%にとどまった。

それに対して、アメリカ経済は、堅実な成長を続けている。この3年間の実質成長率は、2.1%であり、日本の4倍近い。そして利上げを進めている。

つまり、問題を抱えているのは、日本なのである。

だから、本来であれば最も長期的な対応を行なわなければならないのは日本だ。その日本が短期的な財政政策に依存しようとしているのは、極めて異様な姿である。

安倍首相はこれまで、「消費税増税再延期は、リーマンショック並みの経済危機がない限り行なわない」としていた。選挙対策のために再延期せざるをえなくなったが、従来の説明との整合性から、「現在がリーマンショック直前と同じ」と強弁せざるをえない状態に陥っているわけだ。

現政権は、誤った政策を採用しようとしているだけでなく、それを説明するロジックについても、誰もがおかしいと思う不思議な論理を持ち出さざるをえない状況に追い込まれている。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民109掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。