http://www.asyura2.com/16/hasan108/msg/710.html

| Tweet |

老後生活を暗転させる! 1200万円のムダな出費とは?

http://diamond.jp/articles/-/91189

2016年5月18日 深田晶恵 ダイヤモンド・オンライン

消費税増税、社会保険の負担増、教育費の高騰などで貯金が少ない40代、50代。今の日本人の平均寿命は83歳で、60歳定年から平均で23年もある。老後年収200万円で20年以上安心して暮らすためには、老後のお金の現状を知っておくべきである。

ダイヤモンド・オンラインでも人気の連載「40代から備えたい 老後のお金クライシス」を書いている深田晶恵さんが、『定年までにやるべき「お金」のこと』という本を上梓。この内容をベースに、お金に不安がある人たちに役立つコンテンツを紹介していく。

■「保険は必ずはいるもの」ではない!

トータルの保険料の支払いはいくら?

現在、年収が800万円あっても、年金収入は200万円。これで25年生きるとするとムダなお金は使えない。保険は家の次に大きな買い物と言われる。トータルで払う金額を考えると1000万円を超えるケースが少なくないからだ。

今回は、きちんと見直すと効果が大きい「保険」について、みていく。

まずチェックすべきは、「保険の入りすぎ」になっていないかということだ。「保険」と聞くと、「何かあったときに守ってくれる」というイメージがあるためか、「保険は必ず入っておくもの」という前提に立って売り手の話を聞いてしまう人が多い。

そのようなスタンスの人が、保険の営業職員から

「社会人になったら、保険の1本くらい入っておいたほうがいいですよ」

「結婚されたのでしたら、奥さまのためにも保障を充実させましょう」

「お子さまが生まれたら、万が一の備えをしっかりしないと。死亡保障は4000万円はあったほうがいいですね」

「ケガや病気の備えはできていますか? 医療保険にはご加入されたほうが……」

「老後がご心配でしょう? 年金保険がお勧めですよ」

「介護のご不安がおありなら、介護保険はいかがですか」

このように保険を勧められたら、どうするだろうか?

社会人になる、結婚する、子どもが生まれる、さらに年金不安、介護不安…今までの生活に変化が起きたときに、このように言われると「確かにそういう心配や不安はあるな。保険で備えておけるなら、入っておくか」と考えるのではないだろうか。

ちなみに、物やサービスを売るのに一番効果的なのは、相手の不安をあおることだと言われる。保険の営業担当者のセールストークが、こうした「不安に弱い消費者の心理」を巧みに利用しているということは知っておいたほうがいい。

今の40〜50代は、こうして若い頃から勧められるままに加入してきた保険にずっと入りっぱなしになっているケースが多い。そして、これが老後への準備を妨げる要因になっている。

中には月の保険料が5万〜6万円にもなっている人もおり、本来なら貯蓄に回せるはずのお金がどんどん保険料に消えていってしまっているのだ。月5万円なら年間60万円、20年間払い続ければ保険料だけで1200万円にもなる。

■保険は入っていなくても

いろいろな保障がある

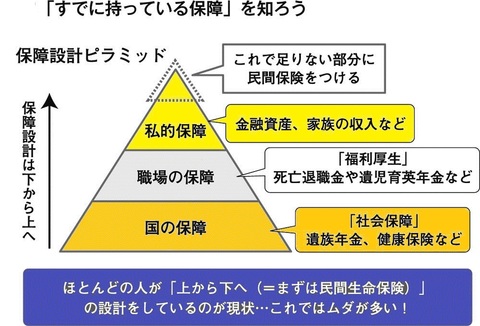

そもそも、「保険は必ず入っておくもの」というのが間違った思い込みだ。私たちは、健康保険制度や年金制度などの「国の保障(社会保障)」によって、すでにある程度の保障を持っている。

会社員や公務員なら、「勤務先の保障(福利厚生)」の中にもかなり頼りになる保障がある。さらに、「私的保障(金融資産や家族の収入)」もある。これらの保障で不足がないなら、民間の保険に入る必要はないのだ。もし足りない分があれば、民間の保険に「必要な分だけ」加入すればよい(下図参照)。

■個人で民間の保険に入るときは

ブランドにこだわらない!

民間の保険を選ぶときの基準も、間違えないようにしたい。

保険は「必要な分」だけ、「安く」買うのが鉄則だ。

40〜50代の人の中には、

「安い保険なんて安心できない」

「大手の誰でも知っている保険会社の商品のほうがいいに決まっている」

といったイメージを持ち、大手有名生保の商品に加入している人が少なくない。

だが、どういうわけか、大手生保の商品には、過度な保障がたくさんセットになっているものが多い。さらに営業職員が対面で売るので人件費がかかることもあり、保障内容に対する保険料も割高だ。

一方、ネットで加入できる保険会社の商品は、販売にコストがかからない分だけ保険料が割安になっている。保障内容もシンプルなものが多く、「必要な分だけ」加入するのに向いている。

世の中には、確かに“ブランド”によって価値が上がるものもあるし、技術が物を言う製品なら大手企業のものを選ぶ合理性もあるかもしれない。しかし、保険に関しては“ブランド”には意味がない。

こうした合理的な考えに基づいて保険を見直せば、「保険の入りすぎ」をなくし、ムダな保険料をカットできる。保険見直しによる家計改善効果は大きく、これをやるとやらないとでは老後資金づくりのペースがまったく違ってくるので、必ず取り組んでほしい。

■生命保険は「万が一のときのために」で

入らない

保険料を安くするポイントは、次の3つだ。

(1)目的に合わせて保険を選ぶ

……死亡保障と医療保障は別々に考える。セットものは不要な保障もついているので割高なことが多い。

(2)民間の保険に入る前に「すでに持っている保障」を知る

……国の保障と勤務先の福利厚生を見逃さない。

(3)必要な時期だけ保障を買う

……子どもの成長とともに、高額な保障は不要になっていく。

なお、生命保険会社の商品は「心配だから」「万が一のときのために」といった漠然とした目的で加入するものではない。

「自分が亡くなったら経済的に困る人がいる場合」と「病気やケガで“入院や手術をしたとき”に経済的に困る場合」、それに備えることを目的に加入すべきものだ。

原則として民間の生命保険会社の商品で検討すべきなのは「死亡保障」と「医療保障・がん保障」である。これは最初に頭に入れておいてほしい。

深田晶恵(ふかた・あきえ)

株式会社生活設計塾クルー 取締役。

ファイナンシャルプランナー(CFP)、(株)生活設計塾クルー取締役。1967年北海道生まれ。外資系電器メーカー勤務を経て96年にFPに転身。現在は、特定の金融機関に属さない独立系FP会社である「生活設計塾クルー」のメンバーとして、個人向けコンサルティングを行うほか、メディアや講演活動を通じて「買い手寄り」のマネー情報を発信している。20年間で受けた相談は4000件以上。日本経済新聞、日経WOMAN、レタスクラブ等でマネーコラムを連載、ほかにダイヤモンド・オンラインでの『40代から備えたい 老後のお金クライシス!』のネット連載も好評。

主な著書に『30代で知っておきたいお金の習慣』『投資で失敗したくないと思ったら、まず読む本』『住宅ローンはこうして借りなさい 改訂5版』(共にダイヤモンド社)、『共働き夫婦のための「お金の教科書」』、『図解 老後のお金安心読本』(共に講談社)他多数。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民108掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。