http://www.asyura2.com/16/hasan108/msg/548.html

| Tweet | �@ |

���⎩���̂̐��x��m��Ȃ��Ɖ����V�l�ɂȂ�₷��

http://diamond.jp/articles/-/90757

2016�N5��13���@��N�܂łɂ��ׂ��u�����v�̂��Ɓ@�[�c���b�@�_�C�������h�E�I�����C��

�@

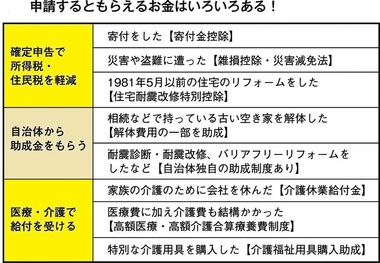

�u�����V�l�v�ɂȂ镪����ڂ͂ǂ����H ����ő��ŁA�Љ�ی��̕��S���A�����̍����ȂǂŒ��������Ȃ�40��A50��B

���̓��{�l�̕��ώ�����83�ŁA60�Β�N���畽�ς�23�N������B�V��N��200���~��20�N�ȏ���S���ĕ�炷���߂ɂ́A�V��̂����̌����m���Ă����ׂ��ł���B

�_�C�������h�E�I�����C���ł��l�C�̘A�ځu40�ォ��������� �V��̂����N���C�V�X�v�������Ă���[�c���b���A�w��N�܂łɂ��ׂ��u�����v�̂��Ɓx�Ƃ����{���㈲�B���̓��e���x�[�X�ɁA�����ɕs��������l�����ɖ𗧂R���e���c���Љ�Ă����B

���I�g�N�Ȍ��I���x�̑����́A

�@�u�\����`�v�ł���

�u40�ォ��������� �V��̂����N���C�V�X�v�ŁA�ȑO�A�V��n�R���牺���V�l�ɓ]�����镪����ڂ͂ǂ����A�Ƃ����e�[�}�ŏ������B�����ł��q�ׂ����A���͉����ɗ����Ă��܂��l�Ƃ����̂́A����2�̗͂��Ȃ��l���ƍl���Ă���

�i1�j ���x��m��E���p����͂��u�Ȃ��v

�i2�j �������z������͂��u�Ȃ��v

�n�R�ȘV��͂�������A����ȏ�Ɂg�����V�l�h�ɂ����͂Ȃ肽���Ȃ��Ƃ����l�͑������낤�B

�����ō���́i1�j�́u���x��m��E���p����́v�ɂ��āA�ڂ����������Ă��������B

�܂��A���ɂ���������ł��������̂́A�Љ�ۏᐧ�x�╟�����x�̑����́u�\����`�v���Ƃ������Ƃ��B�ǂ�Ȃɗǂ����x�������Ă��A���̂��Ƃ�m�炸�\���葱�������Ȃ���A���p���邱�Ƃ͂ł��Ȃ��B

�u���⎩���̂������悤�ɂ��Ă����͂����v�ȂǂƎv������ł���ƁA�ɂ��ڂɑ������ƂɂȂ�B

���Ƃ��A���I�Ȍ��N�ی��ɂ́A���ȕ��S�z�����z����ƒ��ߕ����߂��Ă���u���z�×{��x�i���������E��傤�悤�ЁE�����ǁj�v�����邱�Ƃ����������낤���B

��ʓI�ȏ����Ȃ�A69�܂ł͌�9���~�O�オ�ŏI�I�Ȏ��ȕ��S�ɂȂ�B

���Ƃ��A���錎�̈�Ô100���~������A�����Ŏ��ȕ��S3�����Ƃ���30���~�����Ƃ��Ă��A���z�����x������邱�ƂŎ��ȕ��S��9���~�O��ōςށB�܂�A���v��90���~����⏕���Ă����Ƃ������Ƃ��B

���̍��z�×{��x�́A���Ƃɋ߂Ă��Č��N�ی��g���ɉ������Ă���l�̏ꍇ�A�����A�\�����Ȃ��Ă������I�Ɏx�������B�������A�����ہi�S�����N�ی�����j�⍑�����N�ی��̉����҂̏ꍇ�A�����Ŏ葱�������Ȃ�����z�×{��̎x���͎��Ȃ��B

�����z�Ȉ�Ô����������

�@�g���鐧�x�͂Ȃ������ׂĂ݂�

�����e�o�Ƃ��ĉƌv�̑��k���Ă���ƁA�Ƃ��Ɂu�傫�ȕa�C�����č��N�͈�Ô�������������v�Ƃ����l������B

�����ō��z�×{��̐\�����������ǂ����u�˂�ƁA�u��Ô�Ŋm��\�������ł���ˁH�v�Ȃǂƌ����邱�Ƃ����Ȃ��Ȃ��B

����́u��Ô�T���i����傤�ЁE��������j�v�̘b�ŁA�u���z�×{��x�v�Ƃ͈Ⴄ���̂��B������́u��Ô�T���v�������Ŋm��\�����Ȃ���ΐŋ��͖߂��Ă��Ȃ��B

�����������d�g�݂�m���Ă���l�́u���z�×{��x�v���g���Ď��ȕ��S�����炵�A����ɗ��N�Ɂu��Ô�T���v�̊m��\�������Đŋ������߂����Ƃ��\�ł���A�܂��ɒm��Ȃ��ƃ\���Ƃ������ƂɂȂ�B

���́u��Ô�T���v���ꌾ�Ő�������A��Ô����10���~�����ꍇ�Ɋm��\��������A�ŋ����߂��Ă���Ƃ������x�B�������A�������m��Ȃ����߂ɏ\���ɗ��p�ł��Ă��Ȃ��P�[�X�������B

���Ƃ��ΑސE��ɑ�a���Ĉ�Ô�����������Ă��܂����Ƃ��B

�u���������Ă��Ȃ�����i�������́A���܂�����������Ȃ�����j�ŋ�������Ȃɕ����Ă��Ȃ��̂ŁA��Ô�T���͎��Ȃ��v�Ƃ����l������B

�������A��Ô�T���̋��z�́u���т̍��Z�v���ł���B�z��҂�q�ǂ��Ȃǐ��v��������l�̒��ɓ����Ă���l������Ȃ�A���̐l���m��\������������B�������A�������ŋ��������߂Ă���l���m��\�����������A�߂��Ă���ŋ��������B

����̓A�h�o�C�X����Ɓu�����Ȃ�ł����H�v�Ƌ�����邱�Ƃ������|�C���g���B

���m��Ȃ��ƃ\���I

�@�u�͂��o�v�����ł��炦�邨��������

���I�N�����\�����K�v���B�u65�ɂȂ����玩���I�ɐU�荞�܂��̂��낤�v�Ǝv���Ă���l�����邪�A���ۂɂ͐����葱�����Ȃ���ΔN���͎��Ȃ��B

�܂��A�]�E�o��������l�̏ꍇ�A�N���́u���炢�Y��v����������ꍇ������B���Ƃ��A��ƔN�����x������Ƃɋ߂Ă������Ƃ�����A��ƔN���ւ̉������Ԃ�10�N�����ł��u���r�E�ގҁv�Ƃ��Ċ�ƔN���A�����N�����ł���B

�������Ԃ�10�N�ȏ�̏ꍇ�A��ƔN�������U������u���U����������v�u�I�����x�����ҁv�Ƃ��Ċ�ƔN���A�����N�������邱�ƂɂȂ�B

�����������̃P�[�X���A�����Ő\�����邱�Ƃ��K�v���B

�ق��ɂ��A�u�\�����Ȃ�����炦�Ȃ������v�͑����B�t�Ɍ����A�͂��o���������A���炦�邨���͈ĊO�������̂��B

���{�̎Љ�ۏᐧ�x�╟�����x�ɂ͗D�ꂽ���̂��������邪�A���x��m�炸�A���p����͂��Ȃ���g��̎�������h�ł���B

�����������b������Ɓu�\�����Ȃ��Ƃ��炦�Ȃ��Ȃ�āA����ȂЂǂ��b������̂��v�Ɠ{��l������B

������Âɍl����A�U������m�点�Ă��Ȃ��̂Ɏ����̂��炨�����U�荞�܂�邱�Ƃ͂��肦�Ȃ��B�Љ�ۏ�╟���̐��x���u�\����`�v�Ȃ̂́A����Ӗ��ł͓�����O�̂��Ƃ��B

�������V�l�ɂȂ�Ȃ����߂�

�@�u 2�̗́v

���f�B�A�Ŏ��グ����g�����V�l�h�̎�������Ă���ƁA�N���z�����Ȃ��ĂƂĂ������ł��Ȃ������̐l������B

�������A�N���z�������ی���������Ă���A�����ی��\������ƁA���z�����ł���i���̎x���v�������K�v����j�B�����A������m��Ȃ���Η��p�ł��Ȃ��B

�����玩���ł�����Ɛ��x��m��E���p����͂����邱�Ƃ��K�v�ɂȂ�̂��B�J��Ԃ��ɂȂ邪�A�����V�l�ɓ]�����Ȃ����߂ɂ́A����2�̗͂��K�v�ł���

�i1�j���x��m��E���p�����

������

�i2�j �������z�������

����́A�����ЂƂ̗́A�A�̏������z������͂ɂ��ďq�ׂ����B

�[�c���b�i�ӂ����E�������j

������А����v�m�N���[ ������B

�t�@�C�i���V�����v�����i�[�i�b�e�o�j�A�i���j�����v�m�N���[������B1967�N�k�C�����܂�B�O���n�d�탁�[�J�[�Ζ����o��96�N�ɂe�o�ɓ]�g�B���݂́A����̋��Z�@�ւɑ����Ȃ��Ɨ��n�e�o��Ђł���u�����v�m�N���[�v�̃����o�[�Ƃ��āA�l�����R���T���e�B���O���s���ق��A���f�B�A��u��������ʂ��āu��������v�̃}�l�[���M���Ă���B20�N�ԂŎ����k��4000���ȏ�B���{�o�ϐV���A���oWOMAN�A���^�X�N���u���Ń}�l�[�R������A�ځA�ق��Ƀ_�C�������h�E�I�����C���ł́w40�ォ��������� �V��̂����N���C�V�X�I�x�̃l�b�g�A�ڂ��D�]�B

��Ȓ����Ɂw30��Œm���Ă������������̏K���x�w�����Ŏ��s�������Ȃ��Ǝv������A�܂��ǂޖ{�x�w�Z��[���͂������Ď�Ȃ��� ����5�Łx�i���Ƀ_�C�������h�Ёj�A�w�������v�w�̂��߂́u�����̋��ȏ��v�x�A�w�}�� �V��̂������S�ǖ{�x�i���ɍu�k�Ёj�������B

�@

|

|

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�108�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B