http://www.asyura2.com/16/hasan108/msg/484.html

| Tweet |

手取りの年金収入が、 16年で32万円も減!

http://diamond.jp/articles/-/90754

2016年5月11日 定年までにやるべき「お金」のこと 深田晶恵 ダイヤモンド・オンライン

「老後は、なんとかなる」では生き残れないーーー消費税増税、社会保険の負担増、教育費の高騰などで貯金が少ない40代、50代。今の日本人の平均寿命83歳で、60歳定年から平均で23年もあるのをご存じだろうか。さらに「年金」の手取りがだんだん減ってきている現実がある。

ダイヤモンド・オンラインでも人気の連載「40代から備えたい 老後のお金クライシス」を書いている深田晶恵さんが、『定年までにやるべき「お金」のこと』という本を上梓。この内容をベースに、お金に不安がある人たちに役立つコンテンツを紹介していく。

■年金生活者の手取り年収は

この16年で32万円も減っている

今の40〜50代は、老後の準備に対する意識をもっと高めていかなければならない。それは、これまでに見てきた要因のほかにも、老後の生活を圧迫する要因があるからだ。

前回では、「定年後の生活は、現役時代と比べて年収500万円以上のダウン」だという現実をお伝えした。現在年収700万円でも老後の年金収入は200万円台になってしまうからだ。そして、平均余命から逆算して、その生活が25年は続くと予想して生活設計をするべきだ、ということも書いた。

現在でも、年金暮らしをしている家庭は年に75万円の赤字であるが、そもそも、高齢者世帯の収支の悪化はここ数年に始まったことではない。

実は手取りの年金収入は、この16年で32万円も減っているのだ。

下の図は、年金収入が厚生年金と企業年金(退職金の分割受け取り)の合計で300万円ある人の手取り額を試算したグラフだ。手取り額は「額面の収入」から「社会保険料+所得税・住民税」を差し引いて計算する。1999年には、額面の年金収入が300万円あれば、手取り額は290万円だった。ところが2015年には、同じ年金収入でも手取り額は258万円になってしまった。

なぜこのような「ホラー」としか呼べない状況になっているのかというと、この間、年金生活者の税金や社会保険料負担がどんどん引き上げられてきたからだ。

1999年は国民健康保険料が10万円程度で、所得税と住民税はかからなかった。しかし2015年には国民健康保険料のほかに介護保険料の負担もあり、社会保険料は約29万円にもなる(国民健康保険料と介護保険料は自治体により保険料が異なる。試算は東京23区に住んでいる人のケース)。

所得税・住民税も約13万円かかる計算だ。

ほかにも増税が実施されている

■2000年以降、増税で手取りが減少

2000年以降に実施された、年金の手取り額を減少させる制度改正を見てみよう。

◉おもな増税

2004年:配偶者特別控除(最大38万円)の一部廃止

2005年:65歳以上の老年者(50万円)の廃止、65歳以上の公的年金控除額の縮小

2006・2007年:定率減税の縮小&廃止

◉おもな社会保険料負担の増加

2000年:公的介護保険の導入による保険料発生

2008年:後期高齢者医療制度導入による保険料発生

公的年金収入の非課税ラインは2003年まで約300万円だったのが、2004年、2005年の所得控除廃止・縮小によって一気に100万円下がり、200万円程度から課税されるようになった。

この影響は、税金の負担額が増えるというだけでなく、自治体サービスにも及ぶ。

高齢者が「住民税非課税世帯」つまり、住民税がかからない(支払いのない)世帯になれば、自治体サービスによって医療費や介護保険料などが低く抑えられるケースが多い。

つまり所得控除の廃止・縮小によって課税される世帯が増えたことで、こうした措置が受けられなくなってしまった人がたくさんいるということだ。

さらに、国民健康保険料と介護保険料も、少額ずつ毎年アップしている。

■公的年金の受給額そのものも、

実質的な目減りが進む

公的年金の受給額そのものも、実質的な目減りが進む。

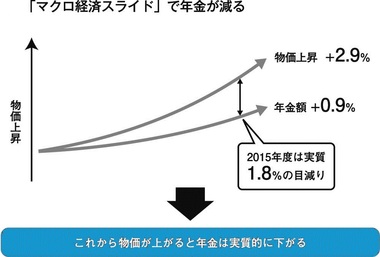

年金受給額は物価や賃金に応じて決まる仕組みになっており、もともとは物価と賃金の上昇率のうち低いほうに合わせることになっている。しかし現在は、将来世代の負担が重くなりすぎるのを防ぐための制度として「マクロ経済スライド」が導入されている。

これは、物価や賃金の上昇率から1%程度差し引いて年金額を調整するというもので、今後30年ほど続けられる予定となっている。デフレ状況下にあった2010年度から2013年度の間は、年金受給額は毎年、引き下げられていた。

2014年は物価が2.7%、賃金が2.3%上昇したので、もともとの仕組みに従うなら2015年度の年金額は2.3%増額されていたはずだった。

しかし「マクロ経済スライド」によりマイナス0.9%、さらにこれまで物価下落時にスライドしなかったときの調整(払いすぎた年金)の分としてマイナス0.5%、合計1.4%が差し引かれたため、年金額は0.9%増に留まった。つまり、年金額は額面で0.9%増えたのだが、2.7%の物価上昇と比べれば実質1.8%目減りしたことになる。

2015年度のケースから分かるように、今後も「マクロ経済スライド」により、物価が上がれば年金の実質的な目減りは進んでいく。少子高齢化が進み社会保障費が増大していることを鑑みれば、増税や社会保険料の負担増という流れも続くと考えるのが自然だろう。

■「年金があるからなんとかなる」

と思うのは間違い

もちろん、今後も公的年金が老後の生活のベースとなるものであることは間違いなく、「将来、年金が一切もらえなくなるのでは」といった行き過ぎた年金不安におびえる必要はない。

だが、

「年金さえあれば老後の生活は何とかなるのでは」

と楽観的に考えている人がいるとしたら、それは大きな間違いだ。

年金の現状と今後の見通しを知れば、自助努力の必要性が増していることは疑いようがないのである。

次回は、「国や自治体の制度」を知っておくことが、なぜ下流老人になることを防いでくれるのか、ということを解説していく。

深田晶恵(ふかた・あきえ)

株式会社生活設計塾クルー 取締役。

ファイナンシャルプランナー(CFP)、(株)生活設計塾クルー取締役。1967年北海道生まれ。外資系電器メーカー勤務を経て96年にFPに転身。現在は、特定の金融機関に属さない独立系FP会社である「生活設計塾クルー」のメンバーとして、個人向けコンサルティングを行うほか、メディアや講演活動を通じて「買い手寄り」のマネー情報を発信している。20年間で受けた相談は4000件以上。日本経済新聞、日経WOMAN、レタスクラブ等でマネーコラムを連載、ほかにダイヤモンド・オンラインでの『40代から備えたい 老後のお金クライシス!』のネット連載も好評。

主な著書に『30代で知っておきたいお金の習慣』『投資で失敗したくないと思ったら、まず読む本』『住宅ローンはこうして借りなさい 改訂5版』(共にダイヤモンド社)、『共働き夫婦のための「お金の教科書」』、『図解 老後のお金安心読本』(共に講談社)他多数。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民108掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。