日本国債600兆円超がマイナス利回り、わずか2カ月で倍に膨らむ

2016/03/08 08:56 JST (ブルームバーグ):日本銀行の黒田東彦総裁によるマイナス金利政策を受け、利回りがマイナス圏に沈んだ国債の規模は600兆円を超え、昨年末の2倍に達している。国内金融機関の金利収益の確保は一段と厳しさを増している。

ブルームバーグの試算によると、期間2年以上の国債残高の4分の3程度は利回りがゼロ%以下。一方、残高全体のうち、利回りがプラス圏の国債は、6%近くを日銀が保有し、22%足らずが流通市場に出回っている。財務省が1日実施した10年債入札では落札利回りが初めてマイナスになった。大和証券とUBS証券はきょうの30年債入札では表面利率が0.7%か0.8%で、いずれにせよ過去最低を更新すると予想している。

UBS証券の井川雄亮デスクストラテジストは「日銀の政策で唯一、一貫しているのは金利を押し下げていることだ」と言う。景気やインフレ期待の押し上げ効果は不透明だが「国債市場における日銀の影響は圧倒的に大きい」と指摘。「マイナス金利政策とともに、国債保有額を年80兆円増やす爆買いも金利を押し下げる両輪だ」と述べた。金利の大幅な低下を受け、きょうの30年債入札は厳しい結果になるとみている。

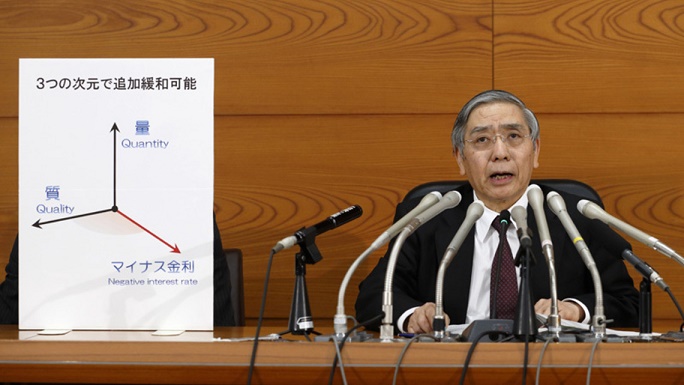

黒田総裁は7日の講演でマイナス金利政策で、金利低下による金融機関の収益に対する下押し圧力は「避けられない」と認めた。現時点では現在の政策を着実に推進していくが、必要なら量、質、金利の3次元で追加緩和を考えると言明。同政策は「株安・円高の方向に力を持っているはずだ」と述べた。

日銀は1月末、金融機関が日銀に預ける当座預金の一部に0.1%のマイナス金利を適用する追加緩和を決定。イールドカーブの起点を押し下げ、巨額の国債購入とともに、金利全般により強い下押し圧力を加える方針で、必要に応じて追加利下げもあり得るとしている。

この日銀によるサプライズ緩和以降の国債相場は、新発2年物利回りがマイナス0.25%、5年物がマイナス0.265%と過去最低を記録。長期金利の指標となる新発10年物利回りはマイナス0.075%まで下げた。利回りがプラス圏にあるのは超長物のみとなり、20年物は0.415%、30年物は0.68%、40年物は0.78%を付け過去最低を更新している。

財務省はきょうの入札で、8000億円程度の30年利付国債を発行する。入札条件の表面利率は、最近の流通利回りの大幅な低下で、2003年5月に記録した過去最低の1.1%を下回る見通し。2月9日に行われた前回の入札では、表面利率は1.4%だった。

メリルリンチ日本証券の大崎秀一チーフ金利ストラテジストは、最近の国債利回り低下はマイナス金利政策の導入がきっかけだが、そもそも量的・質的緩和による国債の巨額購入が効いていると指摘し、「両方の政策による金利低下とフラットニングの圧力は今後も続く」と読む。流通市場での国債取引は「さらに細り、キャピタルゲイン狙いの売買が占める割合が高くなる。普通の国債投資家はあまり触りたくないだろう」と言う。

記事に関する記者への問い合わせ先:東京 野沢茂樹 snozawa1@bloomberg.net;東京 Kevin Buckland kbuckland1@bloomberg.net;シンガポール Masaki Kondo mkondo3@bloomberg.net

記事についてのエディターへの問い合わせ先:崎浜秀磨 ksakihama@bloomberg.net; Garfield Reynolds greynolds1@bloomberg.net 青木 勝, 山中英典

更新日時: 2016/03/08 08:56 JST

http://www.bloomberg.co.jp/news/123-O3NTDG6KLVRB01.html 色あせるアベノミクスへの期待、エコノミストが辛口採点

2016/03/08 08:43 JST

(ブルームバーグ):一進一退を続ける日本経済の再生にアベノミクスはあまり大きな成果を上げていない−−。ブルームバーグ・ニュースが実施したエコノミスト調査でこんな評価が出た。

調査は、3年間にわたる「3本の矢」による経済政策アベノミクスの効果について、エコノミスト23人を対象に2月26日から3月4日まで実施した。それによると、アベノミクスの総合評価は10点満点で4.6点となった。

アベノミクスの下で日本銀行は量的質的緩和を導入し、円相場は大幅に下落。第2次安倍政権が発足した2012年の終盤から昨年にかけて株価も大幅に上昇した。しかし景気は同じようには回復せず、14年の4−6月期と7−9月期は2四半期連続してマイナス成長を記録、その後も実質国内総生産(GDP)は一進一退を繰り返している。

持続的成長のためには構造改革が必要というのが多くのエコノミストの見方で、安倍政権がこれを実行できるかに焦点は移っている。安倍首相の任期は2018年まで。すでに道半ばを過ぎ、労働市場改革や指導的役割に就く女性の増加など大胆な改革の実現に残された時間は少なくなってきている。

「下振れ圧力」

安倍晋三首相は2013年9月にニューヨーク証券取引所で「ジャパン・イズ・バック」「バイ・マイ・アベノミクス」と訴えたが、背を向け始めている海外投資家もいる。米アトランタに拠点を置き425億ドルを運用するリッジワース・インベストメンツのシニアストラテジスト、アラン・ゲイル氏は「日本の物語は多くの人が期待していたようには展開していないので、先行きは日本市場に下押し圧力がかかるだろう」と指摘する。

ゲイル氏は日本を含めた海外投資を減らしたという。「日本人はいろいろ試みているが、けん引力にはなっていないようだ。聞こえてくるコメントの大部分は、潜在力を解き放つために日本は構造改革に本格的に取り組まなければならないという考えの周辺を漂っている」と話す。

売り越し

TOPIXは今年に入って12%下落、日本の株式売買の7割を占める海外投資家は8週間連続でネットで売り越した。2013年に海外投資家が15兆円を日本の株式市場につぎ込んだのとは対照的だ。

ブルームバーグの調査では、アベノミクスの3本の矢のうち、成長戦略のための構造改革に取り組むという3本目の矢により手厳しい評価が下った。持続可能な成長軌道に日本経済を乗せるという項目の評価は平均4.1点、構造改革で将来の基盤をつくるという項目の評価は4.0点だった。これに対し、デフレマインドの払しょくは5.1点だった。

日本経済新聞とテレビ東京が2月26から28日まで実施した世論調査でも、アベノミクスを「評価しない」が50%と初めて5割を超え、「評価する」は31%にとどまった。

大きく進まぬ構造改革

信州大学の真壁昭夫教授は、アベノミクスの問題点として過度な金融政策への依存を挙げる。今後金融機関の収益懸念が高まる可能性やマイナス金利で消費者心理が悪化する恐れもあり、「デフレ経済からの脱却にさらなる時間がかかることにつながる可能性がある」とみる。また「株価が上昇している間に財政再建、規制緩和などの構造改革が大きく進まなかったことも中長期的な成長基盤弱体化の一要因になる恐れがある」という。

アベノミクスで消費者物価指数の下落基調には歯止めがかかり上昇基調に転じた。生鮮食品やエネルギーを除けばインフレ率は0.7%に達している。最近までは円安は輸出企業に記録的な利益をもたらした。とはいえ、アベノミクスが狙い通りに効果を発揮していないことを示す事実には事欠かない。* 厚生労働省によると、ボーナスや残業手当を含めた2015年の実質賃金は4年連続で減少した。* 内閣府によると、2014年4月の消費税増税後、民間消費は2年連続で減少した。* 国際通貨基金(IMF)によると、日本の1人当たりGDPは2012年から2015年までの3年間で2.8%増加したが、その前の3年間の6.4%増に及ばない。

ゲームの終わり

バークレイズ証券の森田京平チーフエコノミストは「そろそろ『期待』だけではなく、実体経済の潜在的な成長力に働き掛ける政策を明示してほしい」という。4年目に入ったアベノミクスには衆院議員の任期に相当する期間が経過しつつあることを意味すると指摘し、「労働市場改革、法人税率のさらなる引き下げ、幅広い規制緩和など、まだまだ重要課題は残されている」とみている。

明治安田生命保険の小玉祐一チーフエコノミストは、「最近の安倍首相からは、岩盤規制の改革に向けた意欲を失いつつあるようにみえる。規制改革が歩みを止めてしまったら、アベノミクスはジ・エンドである」という。みずほ総合研究所の高田創チーフエコノミストは、25歳になる息子さんの人生はこれまですべてがデフレだったことに触れ、「3年くらいやったくらいでは意識は変わらないと思う。人生を否定することになるので」とコメントした。

http://www.bloomberg.co.jp/news/123-O3NN8W6JIJUP01.html

2016年 03月 8日 08:42 JST 関連トピックス: トップニュース, ビジネス

米利上げめぐりFRB内で見解割れる、インフレ指標評価に差 [ワシントン 7日 ロイター] - 米連邦準備理事会(FRB)当局者らは、物価上昇を示す最近の指標を受けて、利上げを想定通り進めるかどうかで意見を戦わせる見通しだ。7日の発言では中核となる当局者間の意見相違が浮き彫りとなった。 1月の個人消費支出(PCE)価格指数は食品・エネルギーを除くコア指数の伸びが前年比1.7%となった。 フィッシャーFRB副議長はインフレ率が加速する可能性を示す兆候がうかがえると指摘。一方、ブレイナードFRB理事はインフレの「持続性」が確認されるまで行動は控えるべきとの見解を示した。 こうした意見の相違は、来週の連邦公開市場委員会(FOMC)ではそれほど大きな問題にはならないかもしれない。この数週間、原油価格が低迷し、世界の株式市場が不安定となる中、今回のFOMCで利上げは想定されていないためだ。しかし、FOMCでの意見をまとめようとするイエレンFRB議長にとっては今後の負担となりそうだ。 フィッシャー副議長はインフレが目標を達成するのはさほど遠くなく、ドルや原油価格が安定すればインフレは2%の目標に向かって近づく見込みとの考えを示した。その上で「現時点でインフレ上昇の最初の動きを目にしている可能性がある」とした上で、インフレ率の加速は望ましいと述べた。 最近では原油価格が値上がりし、一部のその他コモディティー(商品)価格も上昇する中、これまで米追加利上げが年内終盤に後ずれしたと踏んでいた投資家はこの数日間で予想を見直している。ただ、ブレイナード理事のようなFRB当局者を説得するにはさらなる材料が必要となるかもしれない。 ブレイナード理事は1月のインフレ指標は良好だったとしつつも、単一の指標に過ぎないとし、「私は一定のパターン、持続性を確認したい」と語った。 これに先立ち、同理事は講演で、FRBは経済見通しや追加利上げの必要性をめぐる見極めにおいて忍耐強さが求められるとの見解を示していた。 現時点で米金融街のエコノミストは年内に2度の利上げを予想。金利先物のトレーダーは利上げは年内1度にとどまると想定している。

http://jp.reuters.com/article/usa-fed-idJPKCN0W92L0

ブレイナードFRB理事は下振れリスク、副議長はインフレ兆候を指摘

2016/03/08 05:41 JST

(ブルームバーグ):米連邦準備制度理事会(FRB)のブレイナード理事は、米経済も世界的なリスクの影響の外にとどまることはできないと指摘、景気拡大を維持するため政策金利の調整は慎重に行うべきだとの見解を表明した。ワシントンのインスティチュー ト・オブ・インターナショナル・バンカーズ(IIB)の会合で講演した。

理事は、継続した雇用の伸びや国外の経済成長の安定化、インフレ率の2%目標への上昇を見込む理由は複数あるとしながらも、「この基本予測は複数のリスクをはらんでおり、その中でも最も顕著なのは下方向のリスクだ」と述べた。

ブレイナード理事は「脆弱(ぜいじゃく)で、かつ減速しつつある外需を踏まえると、政策軌道の賢明な調整によりこれまで成し遂げてきた米経済の回復を慎重に守り、維持していくことが極めて重要だ」と述べた。

一方、フィッシャーFRB副議長が同日、ワシントンで開かれた別の会合で講演。低失業とインフレとの関連性がなくなったとの見方に異議を唱え、関連性は再び示されつつある可能性を指摘した。2月の米失業率は4.9%。

事前に配布された原稿によればフィッシャー副議長は「関連性はこれまでも極めて強かったわけではないが、あることは確かだ。現在恐らく、金融当局が望んでいるインフレ率上昇の最初の動きが見られつつあると思われる」と述べた。

原題:Brainard Urges Patience at Fed as Fischer Sees Inflation Signs(抜粋)

http://www.bloomberg.co.jp/news/123-O3OP3GSYF02B01.html 米金利はゼロ近い期間が増す可能性=FRB副議長

米FRBのフィッシャー副議長(向かって右)と、フランス銀行のビルロワドガロー総裁(パリ、1月) By DAVID HARRISON

2016 年 3 月 8 日 06:32 JST 米連邦準備制度理事会(FRB)のフィッシャー副議長は7日、米経済が変化し総需要を押し下げているため、政策金利はより長くかつ頻繁にゼロ近辺に置かれる可能性があるとの見方を示した。 ワシントンで全米企業エコノミスト協会(NABE)が開催した会合で講演したフィッシャー副議長は、来週の連邦公開市場委員会(FOMC)には直接言及せず、こうした時期がいつ生じるかも考えを示さなかった。だが、一般論として、インフレを抑えつつ完全雇用を生む均衡状態の実質金利が下がるほど、中央銀行は従来よりも金利を抑え、どこかの時点でまたゼロ近辺に金利を戻さざるを得なくなる公算が大きいと述べた。 副議長は「より低水準の長期均衡実質金利は、将来において金融政策がゼロ近傍域に抑えられる頻度と期間が以前よりも増すことを示唆している」と話した。ゼロ近傍域とはつまり、短期金利がゼロ近くの状態を言う。 だからと言って、経済的な衝撃に対して中央銀行が無力だと言う意味ではないと述べた。FRBが2008年から14年にかけて行った量的緩和(QE)と呼ばれる資産買入措置は、長期金利を抑える効果があったと指摘した。FRBは、金利がゼロ近くの時期であっても、景気を浮揚するために再度QEを行うことができると述べた。 「ゼロ近傍域にあっても、中央銀行はQEやその他の措置を通じ、拡張的な金融政策を行う余地がまだあると考えている」と語った。 また、欧州中央銀行(ECB)や日本銀行などによる金利をマイナス水準に引き下げる取り組みは、「多くが予想したよりもうまく機能している」との見方も示した。ただし、「米国で効果的に利用できるかは分からない」として、「そこに踏み込みたくはない」、「すぐそうする必要を認めていない」と話した。 関連記事 米貿易統計、資源相場反発の行き過ぎ示す

2月の米雇用統計、利上げへの影響は

マイナス金利政策、効果には疑問=BIS報告

http://si.wsj.net/public/resources/images/BN-MY425_0307fi_P_20160307131410.jpg

インフレ目標達成、さほど遠くない=フィッシャー米FRB副議長

[ワシントン 7日 ロイター] - フィッシャー米連邦準備理事会(FRB)副議長は7日、インフレが目標を達成するのはさほど遠くなく、ドルや原油価格が安定すればインフレは2%の目標に向かって近づく見込みとの考えを示した。

http://jp.reuters.com/article/us-fed-fischer-idJPKCN0W927G

米利上げ、見通し明確になるまで見送りを=ブレイナードFRB理事

[ワシントン 7日 ロイター] - 米連邦準備理事会(FRB)のブレイナード理事は、金融環境のひっ迫やインフレ期待の低下を踏まえると、米連邦準備理事会(FRB)は見通しがより明確になるまで利上げを見送るべきとの考えを示した。金融関係者が出席する会合向けの講演原稿で述べた。 理事は「外需の弱さや失速を踏まえると、賢明な政策軌道の調整を通じて、米経済の進展を慎重に守り維持していくことが重要」と指摘。「リスク管理の観点から、見通しがより明確になるまで忍耐強さが求められる」と述べた。 また堅調な2月の雇用統計には勇気付けられるとし、個人消費も引き続き拡大すると想定しているとしたが、下振れリスクは引き続き存在すると強調。「世界的に需要のけん引役は少ないが、弱材料は比較的多い」とした。 新興国の昨年の成長率は2009━2013年平均の半分の水準としたほか、ドル高による逆風が今年の米国内総生産(GDP)伸び率を1%押し下げる恐れがあるとの見方を示した。中国経済は引き続き世界経済を圧迫する見通しとも述べた。

http://jp.reuters.com/article/usa-fed-brainard-idJPKCN0W9278

米経済見通しに慎重な見方維持=ブレイナードFRB理事

By KATE DAVIDSON

2016 年 3 月 8 日 06:43 JST

米連邦準備制度理事会(FRB)のブレイナード理事は7日、米経済の見通しに対する慎重な姿勢を維持し、短期金利の引き上げを急ぐ意向がないことを示した。 ブレイナード理事は景気とインフレ動向に改善の兆しがかすかにあるとしつつ、政策担当者は「米労働市場と消費の強さを当然と思うべきではない」と注意を促した。 ワシントンで金融関係者向けに講演した同理事は「外需が弱く、さらに鈍化していることを踏まえれば、政策軌道の慎重な調整を通じて国内の進展を慎重に守り維持することが重要だ」と述べた。 さらに「金融環境の引き締まりとインフレ期待の軟化は、インフレと国内活動に下振れリスクとなるかもしれない」とし、「リスク管理の観点から、見通しがより明確になるまで忍耐強さが求められる」と話した。 一方、労働市場の持続的な改善や「米消費者の回復力」には「勇気づけられる」としたほか、1月の個人消費の加速や好調な自動車販売も評価した。 金融環境もここ数週間で改善したが、数カ月単位では「総じて」やや引き締まったとの見方を示した。また、基調のインフレ圧力を示す商務省がまとめるコアの個人消費支出(PCE)価格指数が1月に「目に見えて高まった」と指摘した。 ただ、経済見通しに対する最も重大なリスクは、中国の成長減速や低調な世界需要など「下振れ方向」にあると警告した。 インフレヘッジの尺度やインフレ期待の指標は、期待が「やや下がった可能性がある」ことを示しているとした。そして、政策担当者は労働市場の引き締まりがすぐにインフレを2%のFRB目標に向けて押し上げると考えるべきでないと釘を刺し、「実際にそうなっていることを確認すべきだ」と話した。 また、(信用格付けの低い)ハイイールド社債のスプレッド(上乗せ利回り)の上昇に関連して流動性が逼迫(ひっぱく)する兆しを見逃さぬよう、金融市場の流動性状況をFRBは注視していると同理事は述べた。ただ、新たな規制の影響から技術や市場構造の変更が流動性に与える影響を解きほぐすのは難しいことも認めた。 大手銀行に対するFRBの年次ストレステスト(健全性審査)にシステム上重要な金融機関への追加資本増強を盛り込みたい考えも示した。 関連記事 米景気後退リスク、警戒解除まだ早い

【FRBウォッチ】利上げめぐり見解割れる、3月FOMC控え

FRB、様子見の正当性高まる=ブレイナード理事

http://jp.wsj.com/articles/SB12477199894747223486304581579332253274662 2016年 03月 8日 04:36 JST 関連トピックス: トップニュース, ビジネス

緩慢な賃金上昇、労働市場の弱さ示さず=米サンフランシスコ連銀

[サンフランシスコ 7日 ロイター] - 米サンフランシスコ地区連銀は7日、米国での賃金の緩慢な伸びは労働市場の弱さを示すものではなく、労働力の基調的な変化が原因になっている、とする論文を公表した。 論文では賃金が伸びない理由として、1)高収入の団塊世代の退職、2)低賃金での新規採用──の2点を上げ、これらが重なることで賃金はこれまでのような伸びが抑えられていると分析。「賃金は、完全雇用に向け低賃金労働者を取り込む力強い労働市場と一致している」と指摘した。 また、インフレに対する影響は明確でないとした上で、雇用者が低賃金労働者を雇うことで低い賃金コストを維持できればインフレの伸びは抑えられる可能性がある一方、低賃金労働者の生産性が低い場合、雇用者が生産性向上に向け賃金を引き上げれば物価は上昇する可能性があるとした。

http://jp.reuters.com/article/usa-fed-wages-idJPKCN0W927C

インフレヘッジ、低リスク時の効果的な方法

By LEWIS BRAHAM

2016 年 3 月 8 日 08:19 JST

?インフレ指数連動国債(TIPS)の活用

賢明な投資家はリスクをヘッジする安くて効果的な方法を求めている。インフレのヘッジ手段としてインフレ指数連動国債(TIPS)に投資するファンドを使うことは単純な解決策に見えるかもしれないが、そのようなファンドが全て同じように機能するわけではない。 石油価格が下落する中でインフレを心配するのは奇妙に思えるかもしれないが、誰もリスクを気にしていないときこそヘッジコストが最も安くなる。TIPSは一般的に国債と比較され、国債とのスプレッドが狭いほど割安である。現在、10年物のTIPSと国債のスプレッドは1.51%ポイントと、2009年第1四半期以来最も小さくなっている。この差はブレークイーブン・インフレ率とも呼ばれ、インフレ率が1.51%あればTIPSのリターンが国債を上回ることも意味している。 しかし、TIPSは通常の債券と同様に利払いを行うクーポンと、消費者物価指数(CPI)に連動して年に2度元本に加算されるインフレ調整部分で構成されている。債券のデュレーションが長いほど金利上昇の影響を受けやすく、利回り部分がヘッジ効果を打ち消してしまう可能性がある。金利は一般的にインフレとともに上昇するため、元本が増加する一方でTIPSの価格が下がる場合もあり得る。 幸い、この問題に対処する上場投資信託(ETF)やクローズドエンドのファンドが存在する。平均デュレーションが3年以下のETFは5本あり、最大のものは運用資産20億ドルのバンガード短期インフレ連動債ETF(VTIP)で、経費率0.08%、デュレーション2.6年と短期ファンドのうち最も低コストである。一方、TIPSに投資する最大のETFは運用資産150億ドルのiシェアーズTIPSボンド(TIP)だが、デュレーションは7.8年と、金利の影響を3倍近く受けやすい。iシェアーズの中でより良いヘッジ手段は経費率0.1%、デュレーション2.5年のiシェアーズ0-5年TIPSボンド(STIP)だろう。 年限の長いTIPSのパフォーマンスは国債に近く、最近では株式市場が下落する中で短期TIPSをアウトパフォームしている。しかしTIPSのイールドカーブは現在比較的フラットになっているため、金利上昇のリスクはその便益を上回っている。新規発行TIPSの利回りとインフレ率の差は現在5年物で0%、10年物で0.33%、30年物で1%と、デュレーションが伸びるリスクに対してあまり拡大していない。そのため短期TIPSが人気を博しており、バンガードはVTIPとそのミューチュアルファンド版であるバンガード短期インフレ連動債インデックス(VTIPX)に2012年の設立以来140億ドルを集めている。 ?積極的なデュレーションリスク管理手法 デュレーションリスクの管理をさらに一歩進めたETFとして、フレックスシェアーズiボックス3年ターゲット・デュレーションTIPSインデックスファンド(TDTT)とフレックスシェアーズiボックス5年ターゲット・デュレーションTIPSインデックスファンド(TDTF)がある。フレックスシェアーズでETF部門を統括するシュンドローン・トーマス氏は、「これはデュレーションを短くするだけでなく、特定のデュレーションを狙うものだ。デュレーションが予測可能であれば、それに応じた運用が可能になる。求める金利リスクに応じて、イールドカーブ上で最も利払いの大きいところを選ぶことができる」と説明する。デュレーションが5年のETFは他にはなく、フレックスシェアーズ独自の商品となっている。 よりアグレッシブな手法であれば、ウエスタン・アセット/クレイモア・インフレーション連動セキュリティー・インカム(WIA)とウエスタン・アセット/クレイモア・インフレーション連動オポチュニティー・インカム(WIW)という2本のクローズドエンドファンドがお勧めだ。これらは約33%のレバレッジをかける一方、先物を用いてポートフォリオをヘッジし、デュレーションを4年ほどに短縮している。さらに、ポートフォリオの実質価値に対して15%という高いディスカウント率で取引されている。 このディスカウントはさらなるリターン源となるはずだ。WIWの3.1%の持ち分を保有するアンコラ・インカム・ファンド(AAIIX)のリチャード・バロン氏は、「少しでもインフレ率が上がれば、TIPSの価値が上がるだけでなく、ディスカウントはほぼ間違いなく縮小する。その時点で投資を十分に回収できる」と言う。また、マイクロソフトの創業者ビル・ゲイツ氏の資産を22年にわたって運用してきたカスケード・インベストメントはWIWの発行済み証券の22.1%を保有している。世界中で最も賢明で豊かな投資家と同じヘッジ手法をとりたくない投資家が果たしているだろうか?

株式市場の次の暴落に備える

By BEN LEVISOHN

2016 年 3 月 8 日 08:23 JST

?問題は解決されたわけではない

「ジキル博士とハイド氏」は非常に面白い小説だが、市場の動きがジキル博士の人格のように度々急転することになれば面白いどころの話ではない。 株式市場は最近、牙をむいたりおだやかになったり変動を繰り返している。S&P500指数が急落し、弱気市場は不可避ではないかと投資家の誰もが考えていたのはわずか数週間前のことだ。それが、米国の経済指標は予想以上に堅調で、原油価格も安定し、中国に関する不安がニュースのトップ記事から消えるにつれて、これらの懸念は落ち着きを見せている。S&P500指数は現在3週連続の上昇となり、先週金曜日時点で2015年の終値をわずか2.2%下回る水準にある。 しかし、油断は禁物だ。良い状況は続くかもしれないが、今年の混乱を引き起こした問題はハイド氏のように表面から見えないところに今も姿を隠している。 今年最初の9週間に投資家は両極端の状況を目の当たりにした。1月は低調な製造業指標と雇用統計で投資家は景気後退に向かっていることを確信していた。しかし、先週発表された2月の雇用統計では非農業部門就業者数は前月比24万2000人の増加で予想の19万人増を上回り、製造業の景況指数も好調だった。金融危機以降で最悪だった投資家心理も改善した。UBSのストラテジストのジュリアン・エマニュエル氏は「本当に世界の終わりのような状況だったが、現在は景気後退という考えも非常に遠のいた」と指摘する。 しかし、市場の新しい均衡状態が揺さぶられるのもそう遠くはないだろう。英国は欧州連合(EU)加盟継続の是非を問う国民投票を控え、EUの安定にも再び疑問が生じる可能性がある。一方、格付会社ムーディーズ・インベスターズ・サービスは中国の債務の見通しを安定的からネガティブに引き下げ、同国が再び市場の大きな懸念材料として立ちはだかるのも時間の問題だ。ソシエテ・ジェネラルのストラテジストのキット・ジャックス氏は「中国経済の低迷は続き、政策の不透明感はそのうち元の状況に戻るだろう」と語る。 予想を上回る経済指標でも、米連邦準備制度理事会(FRB)が再び利上げの検討を迫られるようになれば、悪材料になる場合もある。先物市場は連邦公開市場委員会(FOMC)が6月の会合で追加利上げを決定する可能性を40%と織り込んでおり、わずか1カ月前の26%から大きく上昇した。ドイツ銀行のストラテジストのアラン・ラスキン氏は「米国の経済指標の好調が続けば、市場はFRBによる今後の引き締めの深刻なリスクを再び織り込まなければならなくなるだろう」と述べる。 ?原油価格が再び下落すれば市場は混乱 1、2週間前までは、エネルギー・セクターが市場で最も大きな懸念材料だったが、現在はそうではない。原油価格が1バレル=30ドルを上回る水準で安定しているため、同セクターの年初来の上昇率は1.1%と、セクター別パフォーマンスの上位半分に入っている。石油関連企業は市場センチメントの改善を利用し、3月1日までで1999年以降で最高となる90億ドル超の新株を発行し、株式市場も新株発行の成功を好感している。先週新株を発行したマラソン・オイル(MRO)は37%と急上昇し、油田開発サービス大手ウェザーフォード・インターナショナル(WFT)は2.3%上昇した。新株を発行すると既存株主の持ち分が希薄化するため株価は通常下落するので、このような上昇は極めて珍しいが、強気派が打ち勝ったのは確かだ。ブランディワイン・グローバルのファンダメンタル・エクイティ・チームの責任者のパトリック・ケイザー氏は「これは信頼感をかけたゲームだ。企業はこれらの懸念を沈静化しようと努めている」と語る。 エネルギー企業が株式を発行するのも当然だ。銀行は毎年4月に、信用枠の供与の見直しを行う。原油価格が1年前から28%下落したことを考慮すると、多くのエネルギー企業は信用枠が大幅に縮小されると考えるだろう。だから、これらの企業はできるうちに資金を調達している。アルビオン・ファイナンシャル・グループのチーフ・インベストメント・オフィサーのジェーソン・ウェア氏は「事業を継続する上で自己資本は生命線だ。しかし、この生命線も長い目で見れば十分ではない」と指摘する。 確かに、全てのエネルギー企業が負債の問題を新株発行で解決できるわけではない。例えばシティグループのアナリストのジニーン・ワイ氏は、石油・天然ガス探査・生産のホワイティング・ペトロリアム(WLL)が、バランスシートが健全と判断される水準以下に負債を減らすためには、時価総額14億ドルの2倍以上の約35億ドルの新株を発行しなければならず、そのような金額の調達は「不可能だ」と断言する。 なお、ワイ氏はホワイティング・ペトロリアムが「バランスシートのクッションとするために」約4億ドルの新株発行を行うと予想している。原油価格が現在の水準から上昇しなければ、増資のできないエネルギー企業が現金を調達する手段はさらに限定される。 エネルギー企業が再び問題化すれば、市場全体にも影響は及ぶ。原油価格とS&P500指数の相関性は過去10年間の平均の2倍になっている。原油価格が下落し始めれば、怪物が再び解き放たれることになるだろう。

米株市場でS&P500が2000台回復、エネルギー株買われる 3月7日、米株市場は上昇、S&P500は2000台を回復した。原油高でエネルギー株が買われた。ニューヨーク証取で4日撮影(2016年 ロイター/Brendan McDermid) [ニューヨーク 7日 ロイター] - 米国株式市場はまちまち。大型ハイテク株の大幅な値下がりをエネルギー関連株の上昇が補う展開となった。S&P総合500種は2カ月ぶりの高値で引けた。今年に入って株式相場の材料となることが多い原油価格は、5%超上昇した。 S&Pエネルギー株指数.SPNYは2.4%上昇し、昨年10月以来となる5営業日連続の上昇を記録。1月中旬につけた今年の安値に比べて23%値上がりしている。 ウェルズ・ファーゴ・ファンズ・マネジメントのチーフ株式ストラテジスト、ジョン・マンリー氏は「株式相場は何とかフェアバリューに収まり、恐怖感が取り除かれた。市場参加者はあまりにも悲観的になり過ぎていた」と指摘した。 マンリー氏は、原油相場は底を打ちつつあり、それによって関連セクターが反発していると指摘した。ただ、決算シーズンが終わりに近づいた今、株式市場の反発は継続しづらいだろうとの見方を示した。 石油大手エクソンモービル(XOM.N)は2.6%上昇し、シェブロン(CVX.N)も3.1%高。 一方、ハイテク関連では、米グーグルの持ち株会社アルファベット(GOOGL.O)、インターネット交流サイトのフェイスブック(FB.O)、マイクロソフト(MSFT.O)がいずれも2%前後値下がりした。 企業の決算発表シーズが終わりに近づくなか、主要国で好調な内容の経済指標の発表が続いたことや商品相場の安定が市場の地合い改善につながった。 カナダの製薬会社バリアント・ファーマシューティカルズ・インターナショナル(VRX.N)は7.1%の大幅高。昨年第4・四半期決算を来週発表する方針を明らかにしたことが背景。ここ数カ月間、取引慣行などをめぐって当局の調査を受けていることが判明し、株価が急落するなどしたため投資家の懸念が高まっていたが、ようやく前向きな材料がもたらされるかもしれないとの期待が高まった。 この日の騰落比率はニューヨーク証券取引所が2対1、ナスダックは2.21対1だった。 トムソン・ロイターのデータによると、米取引所の合計出来高は約90億株で、過去20営業日平均88億株をわずかに上回った。 終値 前日比 % 始値 高値 安値 コード ダウ工業株30種 17073.95 +67.18 +0.40 16991.29 17099.25 16940.48 .DJI 前営業日終値 17006.77 ナスダック総合 4708.25 -8.77 -0.19 4690.88 4731.20 4674.82 .IXIC 前営業日終値 4717.02 S&P総合500種 2001.76 +1.77 +0.09 1996.11 2006.12 1989.38 .SPX 前営業日終値 1999.99

http://jp.reuters.com/article/ny-stx-us-idJPKCN0W92I5?sp=true 先週の米国株は堅調、世界経済の懸念薄れ

By VITO J. RACANELLI

2016 年 3 月 8 日 08:26 JST

? コモディティー価格の上昇 2月の憂鬱な相場は消え去り、株式市場は3週連続で値上がりして、先週の上昇率は3%近くだった。世界の株式市場、特に新興国の株式市場は大幅な値上がりとなった。 ENLARGE

投資家心理が好転した背景には、コモディティー価格の上昇と全般的に好調だった経済指標の発表、そして3月16日に開かれる次回の米連邦公開市場委員会(FOMC)で連邦準備制度理事会(FRB)が利上げするとの観測がほとんどなくなったことがある。投資家は強い経済指標を期待する一方で、FRBが予想よりも早く利上げに踏み切るほど強くはないものであってほしいという、二兎を追っているようだ。 銅のようなハードコモディティーから綿花のようなソフトコモディティーに加えて、安値から37%戻した原油など商品価格の上昇を受けて、投資家の世界経済の成長に対する懸念は和らいだ。この反発相場で一つ懸念されるのは出来高が少ないことで、投資家の自信が強くないことを示している。 先週、ダウ工業株30種平均は2.2%高の1万7006ドル77セントとなり、S&P500指数は2.7%高の1999.99で引けた。ナスダック総合指数は2.8%上昇して4717.02で引け、小型株のラッセル2000指数は4.3%の急騰となって1081.93で週末を迎えた。 ? 雇用統計 金曜日に労働省が発表した2月の雇用統計では、非農業部門就業者数の増加が24万2000人と、市場予想の19万5000人を上回った。失業率は4.9%で前月と変わらなかったが、労働参加率は上昇した。 好調な相場の反発にもかかわらず、懸念をいだく市場参加者もいる。ウェルズ・キャピタル・マネジメントのシニア・ポートフォリオマネジャーを務めるマーガレット・パーテル氏は「ここから市場が一段高となるのは難しい」と述べる。米国の経済成長は依然として緩やかで、新興国経済はまだ減速が続いており、欧州は「ゼロよりかはましな程度でゆっくりと成長しているだけだ」と同氏は指摘する。 キングスビュー・アセット・マネジメントのポートフォリオマネジャーであるパウル・ノルテ氏は、金曜日の雇用統計の中で前向きな点は就業者数だけだったと語る。「これだけの長期間の景気回復の後にしては賃金の伸びは緩やか過ぎる」と同氏は指摘する。週平均賃金の増加率は、1月の前年同月比プラス2.5%から2月は同1.6%に減速した。同氏は「たった1カ月のデータでしかないが、市場は就業者数の増加と共に賃金の加速を期待していたはずだ」と述べる。 フィデューシャリー・トラストの最高投資責任者(CIO)であるマイケル・ムラーニー氏は、2月の市場の下落過程で「皆がボートの一方に乗ったような、売られ過ぎの状態になった」と述べ、「今回の反発で市場のセンチメントは改善し、事態の悪化は食い止められた」と指摘する。背景となったのはFRB高官による以前よりもハト派的な発言で、今年中にFRBが4回利上げを行うとの見方は聞かれなくなった。 ただし、この上昇が続くには、「企業業績の上方修正がもっと必要で、それがないと、株式市場が現在の水準を保てるかどうかやや疑わしい」とムラーニー氏は指摘する。 ? IEXは公的な取引所として認定されるか 米国株式市場は個人投資家が売買しやすい場所だ。自動約定機能のある証券会社やマーケットメーカーの恩恵を受けて、ある銘柄を500株売買するのに、現在は、かつてないほど速く、そして安くできるようになっている。一方で機関投資家は、2014年にマイケル・ルイス氏が「フラッシュ・ボーイズ」の中で描いた百万分の1秒(マイクロ秒)を争う売買の渦中にあって、不満を募らせている。「フラッシュ・ボーイズ」に先回りされて利益を取られてしまう可能性があるからだが、これはファンド経由で運用している個人投資家の問題でもあるのだ。 米証券取引委員会(SEC)は6カ月間悩んだ末、3月21日までにルイス氏の著書で有名になったIEXグループを公的な取引所とするかどうかについて判断を下すと思われる。IEXは全ての情報を光ファイバーで38マイル迂回させることにより、350マイクロ秒だけ遅らせる手法を用いている。これによって大手機関投資家が「フラッシュ・ボーイズ」に先回りされることを防いでいるのだ。IEXには、ゴールドマン・サックス、グリーンライト・キャピタルなどのヘッジファンド、テキサス州教職員退職年金のような年金基金、そしてT.ロウ・プライスのようなミューチュアルファンドの運用会社などの大きな後ろ盾がある。 IEXの公的な取引所としての認可申請は、議論を巻き起こしている。これまでに集まった400を超えるSECへのコメントはほとんどが個人投資家からのもので、IEXを支持するものだった。マイケル・ルイス氏もIEXを支持するコメントを寄せている。 反対の意見を表明しているのは、IEXのライバルになるナスダック(NDAQ)やニューヨーク証券取引所を運営するインターコンチネンタル・エクスチェンジ(ICE)やBATSグローバル・マーケットなどだ。その中で最も反対しているのは、ケン・グリフィン氏が率いるヘッジファンドのシタデル・グループ傘下のマーケットメーカーであるシタデル・セキュリティーズだが、個人投資家のニーズに応じるマーケットメーカーの同社が機関投資家向けの取引所になぜ反対するのだろうか。 それは、もしIEXが取引所の地位を得ると、IEXが最も良い価格を提示している場合にシタデルのような取引システムはIEXに顧客の注文を取り次がなければならなくなるからだ。これに関してシタデルの執行サービス部門の責任者であるジャミル・ナザラリ氏は、IEXからの情報が百万分の1秒を争う市場では「新鮮でない」と主張する。 マーケットメーカーはスマートマネーの連中にもうけを横取りされたくはないが、機関投資家やIEXの支持者たちはスマートマネーの亡霊に悩まされたくない。IEXの創業者で最高経営責任者(CEO)を務めるブラッド・カツヤマ氏は「市場参加者は提示した呼値を守ってほしい」と語り、「もし自分の呼値を変えることを心配するなら、値を出すべきではない」と指摘する。 SECはIEXの実験がどのような結果になるかを予想しようとはせず、IEXの申請を許可して、その後に実際に機能するかどうかを見極めるべきだろう。

http://si.wsj.net/public/resources/images/BN-MY242_ONBQ27_NS_20160306212749.gif ブラジル株、ルラ前大統領の事情聴取で急騰

By RANDALL W. FORSYTH

2016 年 3 月 8 日 08:25 JST

?ルセフ大統領が失脚すればブラジルの悪夢は終わるのか 堅調な株式市場にとって政治的安定は必要条件、少なくとも好材料だと考えがちだが、それは間違っているかもしれない。 ブラジルの国営石油会社ペトロブラス(PBR)絡みの汚職疑惑に対する捜査の一環でルラ前大統領が事情聴取のために拘束されたことを受け、既に上昇基調にあった同国の主要株価指数であるボベスパ指数は3月4日に急騰した。前大統領が事情聴取を受けたことで、現職のルセフ大統領も失脚するのではという憶測が高まったからだ。 ブラジルの強気筋はおそらく、政権交代が起きれば同国の長期にわたる悪夢がようやく終わるかもしれないと考えたのだろう。しかし、ブラジルが今もインフレ不況から抜け出せていないことを踏まえると、その可能性は低い。 ひどい経済状況や政治的混乱といった些細な事柄をものともせず、iシェアーズMSCIブラジル・キャップトETF(EWZ)は3月4日に5.3%も急騰し、先週1週間の上昇率を25%とした。ペトロブラスの米国預託証券(ADR)も4日に12%急騰し、先週1週間の上昇率はなんと55%に達した。それでもEWZは5年前の水準から68%、2008年の最高値からだと75%も下げている。大幅に回復したペトロブラスのADRも2008年の最高値を依然として93%も下回っている。 ?コモディティー価格は底を打ったのか 上昇基調にある新興国市場(EM)はブラジルだけではない。ミューチュアルファンドの投資家が久々にEMに戻ってきている。シティグループのEMチームが追いかけるファンド調査会社EPFRグローバルのデータによると、EM全般に投資するミューチュアルファンドは先週、18週ぶりに純流入となり、その額は1億9600万ドルに達したという。EMファンド全体としては、アジアのファンド、主に中国や香港に特化したETFから2億1100万ドルの流出があったために1500万ドルの純流出となった。 そうした勇敢なファンド投資家たちは、米国株と比較した場合の新興国市場株のパフォーマンスが、1997〜1998年に起きたアジア通貨危機、ロシア危機の直後以来で最悪となっていたことに反応しているのかもしれない。そうなった理由は既に広く知られている通り、コモディティー価格の暴落とドルの急騰である。このことはそうした国々の輸出収入が減少し、主にドル建てである海外債務の負担が増加することを意味している。 しかし、これまでのEM回避にはそれ以外にも理由があった。調査会社マクロメイブンズの創業者、ステファニー・ポムボイ氏はEM株が売り叩かれた理由について「実際は逆だということを示す強力な証拠があるにもかかわらず、EMの政策立案者たちは常に間違った判断をするという前提が、米連邦準備制度理事会(FRB)が常に正しい判断をするという確信と同じくらい強烈に染み付いてしまっている」と書いている。 ポムボイ氏によると、そうした条件は変わり始めているという。設備投資の急減からも明らかなように、生産力が削減され始めており、コモディティー価格は底を打ったかもしれない。また、新興諸国には4.5兆ドルの海外債務があるが、7.5兆ドルの外貨準備高もある。外貨準備高が6億2000万ドルしかなかった1998年当時とは大違いだ。そうした外貨準備は言うまでもなく、当時陥ってしまった危機の再発を避けるために積み上げられてきたものである。 コモディティー生産国が直面しているとされる「この世の終わり」に関して見過ごされていることがもう一つある。弱気筋はドル建て収入の減少に焦点を当てているが、現地通貨ではさほど減収となっていないのだ。金のドル建て価格は2011年の高値から34%も下げているが、オーストラリア・ドルとカナダ・ドルでの下落はそれぞれ7%と11%でしかない。実際のところ、南アフリカの通貨ランドでは金が51%も上昇している。原油のドル建て価格も暴落して2008年の安値に近づいたが、ロシア・ルーブルでは当時から150%も上昇している。 これは、コモディティー産出国の収入がドル建てである一方で、その生産コストは安くなっている現地通貨建てである、ということを意味している。つまり、新興諸国のコモディティー生産業者たちは現地通貨安から生まれる利益を得ているのだ。 コモディティー価格の下落がEMの現地通貨建てだとそれほど深刻ではないという事実を考慮に入れると、EMの株式市場が不当に下落し過ぎてきたということが分かる。さらに言えば、欧州や日本のマイナス金利導入といった主要中央銀行による極端な金融政策は現地通貨の価値を下げることで、コモディティー価格を下支えすることにもなるとポムボイ氏は強く主張する。欧州中央銀行(ECB)は今週、マイナス圏にある金利の一段の引き下げを含む追加的な金融刺激策を発表すると見込まれている。 こうしたことから、ポムボイ氏はEM株とコモディティー関連銘柄を有望視しているという。「世間で最も嫌気されている二つの資産グループを合わせたらどうなるか。嫌悪感を覚える人も多いと思うが、私にとっては名案でしかない」 かなり割安で、EM株とコモディティー関連銘柄へのエクスポージャーを提供してくれるクローズドエンド型ファンドが2本ある。ドイチェ・アセット・マネジメントが運用するセントラル・ヨーロッパ・ロシア・アンド・トルコ・ファンド(CEE)は3月3日、純資産額よりも13%割安で取引を終えた。アフリカや北米の鉱山開発業者に投資するASAゴールド・アンド・プレシャス・メタルズ(ASA)は純資産額よりも14%も割安に取引されている。

ドル下落、原油大幅高で資源国通貨に買い=NY市場

[ニューヨーク 7日 ロイター] - 終盤のニューヨーク外為市場では、ドルが主要通貨に対して下落した。大幅な原油高で資源価格下落による世界経済減速の懸念が和らぎ、ユーロや資源国通貨が買われた。 原油市場だけでなく、産業用金属市場でも年初来すでに約20%値上がりしている鉄鉱石などの金属価格が上昇し、リスク選好地合いが高まるなかで資源国通貨などのリスク資産がドルに対して買われた。 中国の全国人民代表大会(全人代、国会に相当)で経済政策担当閣僚が6日、中国経済はハードランディングに向かっていないと発言。 野村セキュリティーズ(ニューヨーク)の通貨ストラテジスト、チャールズ・セント・アーノード氏は「中国経済に対する見方はあまりにも弱気に傾いていたが、足元では、その見直しが行われているところだ」とみている。 資源国通貨である豪ドル/米ドルAUD=D4は終盤0.4%高の0.7473ドル。カナダドルも買われ、ドル/カナダドルCAD=D3は終盤の取引で1.3289カナダドルとなっている。 ドルの主要6通貨に対するドル指数.DXYは、直近0.2%安の97.132。 ドルは先週4日、2月の米雇用統計で平均時給が前月比0.1%低下したことが一部市場参加者の失望を誘い下落したが、非農業部門雇用者数が前月比24万2000人増と前月の17万2000人増や市場予想の19万人増を上回ったことを再評価する動きやユーロ安で、7日には0.4%高の水準に持ち直していた。 ユーロ/ドルEUR=は終盤、0.1%高の1.1008ドルでの取引となっている。ユーロは、欧州中央銀行(ECB)が10日の理事会で追加緩和に踏み切るとの思惑で弱含んだ。 みずほコーポレート・バンク(ニューヨーク)の通貨ストラテジストは「ECBが繰り出す次の政策について市場の期待感は大きい」とみている。 ECBは預金金利のマイナス幅拡大や1兆1000億ユーロの債券買い取り枠拡大などを決定するとみられているが、昨年12月の政策決定が市場の失望を誘う内容だったため、ユーロ売りをさらに進める動きにはなっていない。 野村セキュリティーズのセント・アーノード氏は、ユーロや、豪ドルなどの資源国通貨はドルに対してやや回復しているものの、原油や金属価格はいずれ上昇の勢いをなくすとみられることから、長続きしないと見込んでいる。 ドル/円 NY時間終値 113.38/113.41 前営業日終値 113.86 ユーロ/ドル NY時間終値 1.1012/1.1019 前営業日終値 1.1011

http://jp.reuters.com/article/ny-forex-idJPKCN0W92HT

ドル・円は113円台前半、原油上昇受け対資源国通貨でドル売り優勢

2016/03/08 08:17 JST

(ブルームバーグ):日本時間8日朝の外国為替市場では、ドル・円相場が1ドル=113円台前半で推移している。原油など商品相場の上昇を背景に、対資源国通貨でドル売りが優勢となり、対円ではドルの上値が重い展開となっている。

午前8時15分現在のドル・円相場は113円33銭付近。ドルは前日の取引で114円09銭を上値に海外市場で113円23銭まで水準を切り下げた。資源国通貨のオーストラリア・ドルはドルに対して海外で一時1豪ドル=0.7485ドルと、昨年7月15日以来の高値を付けた。豪ドルは対円でも買われ、海外で一時1豪ドル=85円02銭付近と、2月4日以来の水準まで上昇した。

三井住友信託銀行NYマーケットビジネスユニットのマーケットメイクチーム長、海崎康宏氏(ニューヨーク在勤)は、「中国の全国人民代表大会(全人代)を受けて、例えば公共事業が拡大されるといった期待がコモディティ上昇の大きな要因」と説明。「原油や鉄鉱石など商品が結構戻していて、豪ドルなどを中心にコモディティ通貨が買われている」と言い、「その分、ドルが売られて、ドル・円に影響した」と話している。

7日のニューヨーク原油先物市場ではウェスト・テキサス・インターミディエート(WTI)先物が大幅続伸。また、同日には鉄鉱石価格が過去最大の上昇幅を記録した。

海崎氏は、米国市場では、株も金利も上がっているので、「どちらかというとリスクオンになっている」と言う。

http://www.bloomberg.co.jp/news/123-O3OYC06JTSEE01.html NY原油(7日):大幅続伸、北海ブレントは12月以来初の40ドル台

2016/03/08 05:39 JST (ブルームバーグ):7日のニューヨーク原油先物市場ではウェスト・テキサス・インターミディエート(WTI)先物が大幅続伸。ロンドンの北海ブレント原油先物は昨年12月以来初の40ドル台で引けた。主要産油国による生産調整会議が開かれるとの観測と、米国で石油リグ(掘削装置)稼働数が減少したことを好感した。

エネルギー調査会社WTRGエコノミクス(アーカンソー州ロンドン)のエコノミスト、ジェームズ・ウィリアムズ氏は「生産抑制を目的とした産油国会議が開催されるとの期待で、市場のセンチメントは明るくなった」と指摘。「米国の生産が年末にかけて減少するのは間違いない」と続けた。

ニューヨーク商業取引所(NYMEX)のWTI先物4月限は前営業日比1.98ドル(5.5%)高い1バレル=37.90ドルで終了。終値ベースで昨年12月24日以来の高値。ロンドンICEのブレント5月限度は6日続伸。2.12ドル(5.5%)上げて40.84ドルで引けた。

原題:Brent Crude Tops $40 for First Time Since December on Output(抜粋)

http://www.bloomberg.co.jp/news/123-O3OR8BSYF01T01.html 北海ブレント原油先物40ドルに上昇、年初来高値 [7日 ロイター] - 7日の原油先物相場は続伸し、北海ブレント先物は一時年初来の高値となる40ドルをつけた。 トレーダーによると、エネルギー情報会社ジェンスケープのデータから、米原油先物・指標原油の受け渡し地点であるオクラホマ州クッシングの週間の在庫が小幅増にとどまったことが明らかになった。 米東部時間午前10時19分(日本時間8日0時19分)時点で、北海ブレント先物は1.20ドル高の39.92ドル。一時40.11ドルまで上昇した。 米原油先物は1.13ドル高の37.05ドル。 ジェンスケープのデータによると、3月4日までの週のクッシングの原油在庫は67万0714バレル増の6880万バレル。2月26日までの週には100万バレル超増加していた。

http://jp.reuters.com/article/oil-markets-cushing-idJPKCN0W91V6

中国、リスクの高い成長目標戦略を強化

全国人民代表大会が開催されている人民大会堂で演奏する楽隊 By JON HILSENRATH

2016 年 3 月 8 日 07:13 JST 中国は過去10年間に政府が掲げてきた高い経済成長目標を維持するため、鉱工業の生産能力や居住用不動産へ行き過ぎるほど投資してきた。当局は昨年、経済成長を追求する中で、短期的な株価のバブルを容認した。緩い条件での貸し付けが増えた今、深センなどの主要都市では不動産価格に過熱の兆しが表れている。深センでは1年前に比べて最大50%の値上がりが見られている。 つまりは、中央政府が決めた通りの急速な成長を追い求めるうちに、経済指標の正確さに対する疑念だけでなく、資源の配分における危険なゆがみが促進されてきた。 全国人民代表大会(全人代、国会に相当)は5日に新たな成長目標を明らかにしたが、達成へまい進することに伴うリスクをそれとなく認めた格好となった。2016年の実質成長率は6.5?7%を目指すとし、過去20年間で初めて、国際通貨基金(IMF)が提言してきた通り目標に幅を持たせた。しかも下限は昨年の目標だった7%より一段低くしている。 成長目標は、中央政府が地方政府に対して優先事項を示すサインであり、景気が減速した場合の政策対応を促す動機でもある。だが誤った形での投資が続いてしまった過去を踏まえると、世界2位の経済規模を誇る中国はそろそろ成長目標を撤廃すべきではないかとも考えられる。 中央銀行はマネタリーベースを通じてインフレへの直接的な影響力を持つ。そのため、政府によるインフレ目標設定というのが世界的な標準となっている。だが経済成長には労働生産性や労働参加率など、政府が完全にコントロールできない要素も絡んでくる。 国内総生産(GDP)に目標を設け、その達成のためにこれだけの決意を持って資源を振り向ける経済大国は他にない。金融危機後には功を奏し、世界経済全体が縮小する中で中国が成長し続けることができたかもしれないが、今となっては成長ブームに伴うコストが積み上がっている。 中国指導部は来年だけでなく、今後5年間は少なくとも6.5%の成長率を維持し、2010年から20年の間でGDPを2倍に拡大したい考えを示唆している。その過程で、必要のなくなった生産設備の閉鎖などを含む改革はあまり強調せず、新たなバブル醸成の危険を冒しているようだ。 こうした戦略は、中国だけでなく、世界全体への脅威になる。中国の成長減速を背景にした商品(コモディティー)相場の下落はザンビアの銅鉱山、タイのゴム林、米国の油田などへ深刻な影響を及ぼしている。 それでも古い習慣を改めるのは難しいものだ。 関連記事 消費増税先送り、米国は好意的か―WSJヒルゼンラス記者に聞く

G20、1980年代の通貨シフト再現は見込まれず

中国企業の買収攻勢、人民元安圧力の兆候か

http://si.wsj.net/public/resources/images/BN-MY332_0307ch_M_20160307094409.jpg

バロンズ/インタビュー

ヘッジファンド立ち上げる国際バリュー投資家に聞く

By LESLIE P. NORTON

2016 年 3 月 8 日 08:27 JST

? 大幅に割安で強いバランスシートを持つ銘柄を探す

エイミット・ワドワニー氏は15年間以上にわたりサード・アベニュー・マネジメントの国際ファンドを運用し、規律の厳しい投資戦略で高い評価を得た。バリュー投資の手法を厳密に守り、集中的なポートフォリオを組み、一度買い入れた株式は永遠に保有しているように見えるほどだ。2014年に同社を退社し、サード・アベニューで共に働いた2人のアナリストとモエルス・キャピタル・マネジメントを設立した。今年夏には正式にヘッジファンドを立ち上げ、年末にはミューチュアルファンドを設定する予定だ。ワドワニー氏はインド生まれで、カナダで教育を受けたエンジニアだったが、サード・アベニューの設立者の著書に出会い、シカゴ大学のビジネススクールに進んだ。 本誌:社名の「モエルス」の意味は? ワドワニー氏:ラテン語で、侵入者を撃退するための城壁を意味する。強いバランスシートや安全性を重視し、割安で資本構造が優れている銘柄を買うという古いやり方を実行している。しかし、グローバル投資を志向しており、先進国、新興国、新興フロンティア諸国全般に投資している。モエルスでは価格とバリューを非常に強く意識している。そして私自身は悲観的な姿勢だ。私が投資を始めたのは1996年で、その後1997?1998年のアジア危機があり、銀行の取り付け騒ぎを経験した。10年後には米国でも同様のことが起きた。 Q:典型的な保有銘柄の選び方は? エイミット・ワドワニー氏

エイミット・ワドワニー氏 PHOTO: PETER MURPHY FOR BARRON‘S

A:まず、事態悪化の懸念はないかと考える。既に悪材料が出尽くしたかと考えてみる。割安と安全性はつながっているものだ。会社が本日にも閉鎖され売却される場合も想定する。清算価値の算出に近い考え方だ。生き残りの可能性も十分でなければならない。次に、会社単体、産業、あるいはマクロ経済全般で危機はないかと考える。マクロ予想は長期的にはあてにならないため、短期的に判断するが、意識は向けている。為替変動にも注意する。2012〜2013年に新興国でドル建ての社債が多く発行され、かなりの部分がヘッジされていない。 ? レバレッジの高い企業は避け、資産を増やす能力を重視 Q:避けているものは? A:レバレッジの高い企業は避けている。また、売上高と債務の通貨ミスマッチには神経をとがらせている。中国の不動産開発業者には、ヘッジなしの米ドル建て債務がある。米ドルの方が人民元よりも金利が低かった上に、人民元高が予想されていたからだ。過去数十年間の世界の破滅的出来事の根源は通貨のミスマッチにある。中南米の債務危機、アジア危機、アルゼンチン危機などを思い出してほしい。 広告 Q:そのため中国全般を避けているのか? A:人民元は概ね米ドルにペッグされている上、これまではドルに対して値上がりしていたため、ヘッジは考慮されてこなかった。問題は、競合製品を輸出する国の通貨が値下がりしたことで、中国では輸出産業が悪影響を受けた。ところが、人民元が大幅に切り下げられると今度は債務返済が苦しくなるという非常に妙な状況になっている。そうは言っても、中国にエクスポージャーのある銘柄も保有している。 Q:例えば、香港上場の不動産開発会社、信和置業(シノランド、83.香港)があるが、香港ドルのペッグ制が廃止された場合はどうなるか? A:ドル建ての債務が多い場合は問題が起きるが、信和置業は純負債がなく、むしろネットキャッシュは昨年6月の135億香港ドルから194億香港ドルに増加した。自社株買いを積極的に行い、地価が魅力的な場合は土地を取得する能力がある。株価はバリュエーションを大幅に下回っており、非常に割安な銘柄だ。経営陣は価値創造に関して先を見越した動きを取っている。過去10年間の純資産は年率11.3%で増加している。 Q:同社の不動産はどうか? A:超一流の物件ではないが、交通の要所かその近くにあり、上層階は住居用として販売し、低層階はドラッグストアや美容院などの小型商業施設に賃貸して所有権は維持している。われわれが算出した価値は1株当たり16.50香港ドル(現在は11.54香港ドル)。 Q:グローバル・ロジスティック・プロパティーズ(GLP、ティッカーはMC0.シンガポール)はどうか? A:GLPは、アジアの近代的物流施設運営会社で最大だ。中国や日本、ブラジルでも1位だ。重要な点は単なる規模ではなく、倉庫のネットワークを顧客に提供できる能力だ。開発だけでなくサービス提供という点でも規模の経済が働いている。中国が最大の市場であることから、最近株価が急落した。同社の事業は主に三つの部分から成る。一つは、物流センターの保有・運営、第二に物流用の不動産の開発、第三に11の物流不動産ファンドを運営している。顧客には、中国のオンライン直販会社JDドットコム(JD)、中国のブランド品のネット販売会社である唯品会(ビップショップ・ホールディングス、VIPS)、アマゾンの中国事業、ブラジルの小売り大手コンパニア・ブラジレイラ・デ・ディストリブイソン(CBD)などが含まれる。物流分野では土地取得が重要だが、日本はその点が難しく、中国も非常に難しいが、GLPは1040万平方メートルもの土地がある。競合のブロジス(宝湾物流)やグッドマン・グループ(GMG.オーストラリア)は150万平方メートルしかない。GLPは、宝湾物流の19.9%を保有する他、航空貨物用物流会社エアポート・シティ・ディベロップメント(航港発展)の53%を保有する。 Q:負債状況は? ENLARGE

A:米ドル建ての負債は若干あるが、不動産会社としてはレバレッジが低い。純資産に占める負債の割合は23%だ。そのうち15%は永久債、64%は平均的な約3%の固定金利の負債。約41%が円建て、40%が米ドル建て、19%が人民元建てとなっている。GLPの1株当たり利益(EPS)は1.33シンガポール・ドルだが、1株当たり純資産価値は2.10シンガポール・ドルとみている。 Q:国際的な石油・天然ガス採鉱・生産会社のグラン・ティエラ・エナジー(GTE)はどうか? A:カナダの上場企業で、米国で預託証券(ADR)として取引されているが、主要な事業はコロンビアにあり、その他ペルーやブラジルでも活動している。最近アクティビスト投資家の推す新経営陣が就任した。同社の魅力は強いバランスシートにある。コロンビアの良い点は、財務諸表を手に入れやすいことだ。現在グラン・ティエラにとって買収可能な小企業が多くあり、過去6カ月で2社買収した。そのうち1社のペトロアメリカの買収規模は7000万ドルで、確認・推定埋蔵石油資源1バレル当たり8.74ドルを支払った計算になる。2013年のペトロアメリカの利払い・税引き・償却前利益(EBITDA)は1億2300万ドルだった。グラン・ティエラのバリュエーションは低く、確認・推定埋蔵量の1バレル当たり約7.15ドルに相当する。通常は10〜12ドルが相場だ。流動性総額は3億ドルもある。フリーキャッシュフローも多くはないが創出し続けている。メンテナンスや設備投資の必要額は非常に少ない。株価は3月4日終値で2.80ドルだが、コロンビアやブラジルにある資産、最近の買収、運転資本などを合計すると4.44ドルの価値がある。短期的には厳しいかもしれないが、グラン・ティエラは生き残る。バランスシートの強みを利用してエクスポージャーを拡大している。原油価格が現在の水準でも余剰のキャッシュを生み、資産を増やすことができる。このような企業はいつまでも独立系にとどまらないとも考えられる。 Q:最後にもう1銘柄。 A:カナダの掘削請負会社、メジャー・ドリリング・グループ(MDI.カナダ)。北極圏の大深度掘削を専門としていたため、事業に大きな打撃を受けたが、ネットキャッシュがある状態だ。事業構成は金が53%、銅17%、ニッケル10%、亜鉛4%、石炭2%。石油の掘削も行えるが、この事業は閉鎖された。比較対象として、競合大手のボート・ロングイヤー(BLY.オーストラリア)は時価総額が過去5年間で20億豪ドルから6500万豪ドルにまで激減し、純負債が5億豪ドル程度ある。また別の競合社レイン・クリステンセン(LAYN)の時価総額は6億ドルから1億3000万ドルに減少し、1億ドルの純負債を抱える。メジャー・ドリリングは生き残るように見える。同社は純資産を年率2桁台で増やしてきた。現在の株価純資産倍率(PBR)は約1倍だが、過去には3〜4倍で取引されてきた経緯がある。

http://si.wsj.net/public/resources/images/BN-MY217_ONBQ28_NS_20160306184350.jpg キプロス、月内に支援策終了へ=ユーログループ

ユーロ圏財務相会合(ユーログループ)のダイセルブルーム議長 By VIKTORIA DENDRINOU

2016 年 3 月 8 日 08:34 JST 【ブリュッセル】ユーロ圏財務相会合(ユーログループ)は7日、キプロス向け金融支援策が今月で終了することを明らかにした。支援策で求めていた改革が一つを残して全て順調に達成されたことを受け、終了を決定した。 支援策を終了したユーロ圏加盟国はアイルランド、スペイン、ポルトガルに続きキプロスが4カ国目。まだ支援を受けているのはこれでギリシャ1カ国となった。 キプロスは2013年3月、他のユーロ圏加盟国と国際通貨基金(IMF)から合計100億ユーロ(約1兆2500億円)の救済融資を受けることで合意した。同国は当時、国内銀行システムが崩壊し、金融の混乱を避けるために資本規制の実施に追い込まれた。 合意した100億ユーロの支援枠のうち、最終的にはユーロ圏から63億ユーロ、IMFから10億ユーロの融資が実施された。 ユーログループは7日、経済再建に向けた同国の努力を評価し、「経済活動が引き続き改善傾向にあり、銀行システムがさらに回復していることを嬉しく思う」と述べた。 欧州連合(EU)の執行機関である欧州委員会のモスコビシ委員(経済・財務・税制担当)は「われわれはみんな(キプロス向け)支援策の成功を喜んで良いだろう。この支援によってキプロス経済は強くなったと言える」と語った。 ただ、改革目標の一つだった国営キプロステレコム(CYTA)の民営化が議会で承認されなかったため、予定していた最後の2億7500万ユーロの融資は実行されない。 ユーログループは民営化が「もう一つの成長促進策」としつつも、キプロス政府がCYTAの民営化を見送ったことについて大きな懸念は示さなかった。 ユーログループのダイセルブルーム議長(オランダ財務相)は「まだ改革が一つ未完だが、全体としてキプロス当局は非常にうまくやり遂げた」と述べた。 関連記事 キプロス危機とは何か、あなたの疑問に答えます 疑問に答えます

By GABRIELE STEINHAUSER

2013 年 3 月 21 日 09:11 JST 更新

キプロス議会がユーロ圏などによる金融支援の見返りとなる銀行預金への課税案を否決、同国の危機は混迷の度を深めている。なぜ預金課税が提案されたのか、その背景を一問一答形式で紹介する。 ―なぜ銀行預金への課税が現実的な解決策とみなされたのか 預金者に負担を掛けずに金融機関を救済すると、キプロスに対する金融支援は約175億ユーロ(2兆1700億円)と、同国の年間国内総生産(GDP)に匹敵する規模になる。それでは、ユーロ圏諸国も国際通貨基金(IMF)も融資を返済してもらうことは不可能だろう。比較的低利の預金課税は、IMFが提示した代替策に比べると厳しくなくリスクも小さいとみられた。IMF案では優先債保有者も負担を負い、預金保険を発動するというキプロスの2大銀行にとっては厳しいものだった。その場合は、10万ユーロ以上の預金者は30―40%の損失を被ることになっただろう。 ―なぜ大口預金者に加え小口預金者も標的になったのか バンク・オブ・キプロスのATM(16日、ニコシア) ENLARGE

バンク・オブ・キプロスのATM(16日、ニコシア) BLOOMBERG

関連記事 キプロスの預金課税と銀行休業で打撃=ロシアの企業家

キプロス支援策への厳しい条件、ユーロ圏にとっては良薬か

一からわかるキプロス問題─なぜ地中海の小国がユーロ危機を招くのか キプロス政府当局者によれば、同国中央銀行は10万ユーロ以下の小口預金者を分けて示すことができなかった。このため、小口預金者を対象外とした場合のコストを試算できなかった。加えて、一部の大口預金者はすでにいくつかの口座に預金を分けてしまっており、小口預金を除外した場合にはこれら大口預金者が課税を逃れてしまう恐れがあった。 ―キプロスはどうして「特例」なのか キプロスの銀行の資産は同国のGDPの8倍に、預金残高は4倍に達している。金融機関は巨大になりすぎた。また、キプロスはタックスヘイブン(租税回避地)となっており、高税率のドイツを味方につけることができなかった。加えて、マネーロンダリング(資金洗浄)が横行しているといわれ、ドイツやフィンランドの議会からもなかなか同情の声が挙がらない。 ―どのような代替策が検討されたのか ユーロ圏はもっと大規模な救済策を提示できたが、ドイツやフィンランドが反対した。IMFは2大銀行の秩序立った再編を提案した。10万ユーロ以下の小口預金者を保護するというものだったが、リスクが高すぎるとみられた。アナスタシアディス大統領が預金課税案を拒否しようとした際には、金融支援交渉は決裂する恐れがあった。そうなっていれば、2大銀行は無秩序なデフォルト(債務不履行)に陥り、キプロスはユーロ圏から離脱していただろう。 ―どうしていればキプロス危機を回避できていたのだろう キプロスの銀行監督当局や政治家だけでなく、欧州中央銀行(ECB)や欧州連合(EU)の銀行監督機関は、同国の金融機関が不釣り合いなほど拡大するのを阻止することができただろう。ただ、2014年にECBがユーロ圏の金融機関を統一的に監督するようになれば、こうしたリスクは早めに察知され封じ込められると期待できる。また、キプロスの銀行はギリシャ国債を大量に購入していた。ギリシャが昨年債務再編に追い込まれていなかったならば、キプロスの金融機関の問題はこれほど深刻にはならなかっただろう。

http://jp.wsj.com/articles/SB10001424127887323873404578373070461640256

トランプ氏とクリントン氏、市場にプラスなのは?

By JOHN KIMELMAN

2016 年 3 月 8 日 08:28 JST

? クリントン氏の方が市場に優しい ヒラリー・クリントン氏は選挙戦の中で、金融危機の間にウォール街が実体経済を崩壊させたと非難した。また、短期キャピタルゲイン課税増税の意向は投資家にとって良いニュースではない。それでも、民主党の有力候補であるクリントン氏の方が、共和党有力候補のドナルド・トランプ氏よりも市場にとって適しているようだ。スーパー・チューズデーを受けて大統領選挙がトランプ氏とクリントン氏の戦いになりそうなため、本誌は、税金、財政、貿易、および市場に直接影響するその他の問題に関する両氏の立ち位置をまとめた。結論。クリントン氏の方が投資家に優しい。 クリントン氏の穏健的な政治的姿勢と中道左派的な政治目標は、大統領として金融市場に立ちはだからないことを示唆している。同氏は妥協を好む知識豊富な政治家として、ポール・ライアン下院議長や上院の有力議員との間で税制改革に関する妥協を勝ち得る可能性さえある。また、ウォール街の著名人もクリントン氏を支持し、大統領選挙の資金を寄付している。 広告 ホライゾン・インベストメントのチーフ・ストラテジストで、政治予想でも有名なグレッグ・バリエール氏は、「クリントン氏はオバマ大統領よりもう少し穏健で、現大統領の政策を繰り返すのではないかという懸念はあるものの、妥協に対してもっと前向きだ」と語る。 ちなみに、誤解なきよう明確にしておくと、本誌はクリントン氏を支持しているのではなく、トランプ氏と比較しているだけである。 トランプ氏の減税が企業と市場の両方を助ける可能性はあるが、メディケア(高齢者向け医療保険制度)や社会保障費といった膨れ上がる各種給付金への対処を断固として拒んでいることから、国家債務は破滅的な水準にまで拡大するだろう。さらに、中国製品に対する高関税の要求は貿易戦争を引き起こし、世界経済に壊滅的影響を及ぼす可能性がある。 対照的にクリントン氏は、経済または市場にとってリスクが過剰に高い考え方は示していないものの、薬価引き下げに積極的な姿勢は、大手製薬会社の投資家にとって懸念すべき事態である。またトランプ氏同様に、各種給付金削減に対する現実的な計画を提供していない。 バリエール氏は、未知の悪魔よりも既知の悪魔の方がましであるため、クリントン氏への投票を検討している投資家が多いと述べている。カンバーランド・アドバイザーズの会長であるデービッド・コトック氏は「クリントン氏に投票する意向はないものの、市場寄りの候補者という意味では非常に有力だ」と語る。 ? 両氏の個人的問題 多くの米国人は、クリントン氏への投票で問題を抱えている。特定の利益団体からの政治献金と個人への便宜供与を受け入れるという評判のためで、数十万ドルの講演料やクリントン財団への多額の寄付によって同氏の中立性にも疑問が投げかけられている。また、国務長官時代に政府関係の電子メール配信に個人のメールアカウントを使うという誤った判断もあった。連邦捜査局(FBI)がこの問題を調査しており、起訴されれば大統領への道は閉ざされるが、その可能性を推し量るのは困難だ。 ドナルド・トランプ氏 ENLARGE

ドナルド・トランプ氏 PHOTO: DREW ANGERER/BLOOMBERG

トランプ氏の場合は、その個人的資質を考慮に入れる必要がある。また、納税申告書を公開していないことも問題となる可能性がある。ここ数日、共和党の多くの有力議員が、トランプ氏が大統領候補になることに懸念を表明している。共和党自体も「ストップ・トランプ氏」運動を活発化させている模様で、大統領候補指名は、7月に開かれる共和党の党大会における代議員の自由な決選投票に委ねられる可能性もある。 それでも、最近の世論調査によれば、クリントン氏とトランプ氏の対決の可能性が高くなっている。 ? 増税対減税 クリントン氏が大統領になった場合、税制、財政、貿易に関する政策を議会に提案すると想定されるが、市場は容易に織り込むことができるだろう。同氏は、長期投資を促すために、年収46万5000ドル以上の夫婦に対する短期的なキャピタルゲイン課税の増税を計画しており、年収500万ドル超の所得に対する限界税率の39.6%から43.6%への引き上げを望んでいる。同氏の増税公約は富裕層を標的にしており、他のほとんどの米国人には無関係だ。議会の共和党議員はこのような増税に反対するだろうが、ウォール街の住人は好感している。 対照的に、より積極的で産業界寄りのトランプ氏は、法人税を現在の35%から15%へ引き下げ、所得税区分を7段階から4段階へ簡素化し、最高税率を25%へ引き下げるとしている。また、米国内の投資を促進するために、米国企業が海外で上げた利益を本国へ還流させる場合に10%の特別税を創造するとしている。コトック氏は、トランプ氏のこれらの政策は、経済成長を刺激する可能性があると指摘する。 しかし、還流された資金が良い目的のために使われるという保証はない。実際、資金還流に対する過去の減税または免税措置は、企業による米国における新規雇用や工場建設には必ずしもつながっていない。無党派の民間研究組織である全米経済研究所が2014年の免税措置を調査したところ、国内の投資、雇用または研究開発の増加につながっていないと結論付けた。 また、全ての減税措置が政治的に実行可能か否かという問題もある。ウェルス・マネジメント会社バーンセン・グループの最高投資責任者であるデービッド・バーンセン氏は、「トランプ氏は減税の財源を具体的に示しておらず、議会とは非常に厳しい関係に直面することになるため、現状で実現するとは考えられない」とフォーブス誌のオンライン版で述べている。 トランプ氏の大胆な発言にもかかわらず、「米国の栄光を取り戻す」ための多くの計画は、財政的に実現が困難な可能性がある。さらに、関税付加という脅しが米国の貿易相手国を混乱させる可能性がある。クリントン氏はもっと穏健で、米国経済再活性化や中国などの競争相手を屈服させる点に関する公約は控えめだが、場合によっては控えめな方が、効果が大きいこともある。

関連記事

トランプ氏かクリントン氏が大統領になる確率

「トランプ・リスク」市場どう見る?

トランプ氏の優勢、金相場にプラスか

米大統領選、候補者の横顔

米大統領選特集

Column | 2016年 03月 8日 08:45 JST 関連トピックス: トップニュース

コラム:中国、通貨防衛でまだ出せない勝利宣言 Peter Thal Larsen [香港 7日 ロイター BREAKINGVIEWS] - 中国は外貨準備を維持する闘いで幾分かは態勢を挽回した。昨年12月、1月と2カ月連続で大きく落ち込んだ外貨準備は、2月の減少が300億ドル未満にとどまった。準備高はなお3兆2000億ドルとかなりの規模だ。 この点から見ると、中国人民銀行(中央銀行)の口先介入を通じた人民元下支えと資金流出の阻止に向けた取り組みが、一定の効果を発揮していることがうかがえる。 12月と1月にそれぞれ外貨準備高の3%分が失われたのと比べれば、2月の1%弱の減少はまずまずの成績に見える。さらにいくつかの外的な材料も追い風に働いた。例えば2月はドルが主要通貨に対して弱含み、中国が抱えるドル以外の準備資産の時価を押し上げた。春節(旧正月)の休場が外為市場の投機に水を差した面もあった。 ただしこの1カ月のデータですべてを判断しないことが大事だ。2015年は4月と10月に外貨準備高が増加したものの、通年では5130億ドルも減少した。そして減少規模よりも重要なのは、減少をもたらしている原因だ。国際決済銀行(BIS)の最近の分析では、海外の預金者が人民元から他の通貨に資金を移している。BISによると、第3・四半期に銀行の中国向け債権が1750億ドル減ったうちのおよそ半分はこの動きに起因する。残る部分は、中国企業による外貨建て債務の返済で説明ができる。いずれも中国の外貨準備取り崩しにつながるこれらの要因は、人民元が安定すれば収まっていくはずだ。 問題は経済の基礎的条件に絡む要因で、それは依然として人民元安を示唆している。中国経済は、改善が続く米国経済と対照的に減速基調にある。共産党が約束するように2020年まで年間の国内総生産(GDP)成長率を6.5%以上にするには、さらなる与信拡大、つまりは追加の金融緩和が必要になる。 中国の外貨準備高は引き続き相当な規模を保っている。Breakingviewsが国際通貨基金(IMF)の指針に基づいて分析したところでは、人民銀行が中国経済を外的ショックから遮断するためには恐らく2兆5000億ドルで足りる。とはいえ、大規模な資金流出が起きればそれはすぐに連鎖的な動きになりかねない。中国は通貨防衛においてまだ勝利を収めたわけではない。 ●背景となるニュース *中国人民銀行が7日発表した2月末の外貨準備高は前月比で285億7000万ドル減少した。落ち込み幅は予想よりやや少なく、1月より大幅に下回っており、人民銀行が元を支えるための介入規模を縮小したことがうかがえる。 *それでも外貨準備高は4カ月連続の減少となり、2月末の3兆2000億ドルという水準は2011年12月以来の低さだった。 *ロイターのエコノミスト調査では、前月比で300億ドル減少すると見込まれていた。 *1月は995億ドルの減少、12月は1079億ドル減と過去最大の落ち込みを記録。2015年全体でも5130億ドル減で、年間ベースで過去最大の減少になった。 *人民銀行の発表内容は以下のアドレスをクリックしてご覧ください。 bit.ly/1pajTWv *筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています。

http://jp.reuters.com/article/china-economy-breakingviews-idJPKCN0W92LE?sp=true

ゴールドマン:S&P500種のコールオプション購入に20年ぶりの好機

2016/03/07 22:40 JST

(ブルームバーグ):ゴールドマン・サックス・グループはS&P500種株価指数について、強気のオプションを購入する20年ぶりの好機が到来していると指摘した。

フリーキャッシュフロー利回りと株主資本利益率(ROE)、供給管理協会(ISM)のデータ、設備稼働率に基づくゴールドマンのモデルによると、S&P500種は今後1カ月に5%上昇する確率が21%あるが、オプション市場は同確率を5%として織り込んでいるという。

ジョン・マーシャル氏とキャサリン・フォガティ氏らゴールドマンのストラテジストは、「この環境でのコールオプション買いはリスクとの比較で大きなリターンをもたらす。リスクを抑制しながら上昇の場合の恩恵を受けられる」と6日付のリポートで説明した。

S&P500種は先月付けた約2年ぶり安値から9.3%上昇したが、ゴールドマンのモデルがファンダメンタルズ(基礎的諸条件)に照らして妥当だと示唆するよりも、オプション投資家は悲観的な見方を変えていないともリポートは指摘した。

原題:Goldman Sachs Sees Best Time in Two Decades to Buy S&P 500 Calls(抜粋)

http://www.bloomberg.co.jp/news/123-O3O7B66K50XS01.html

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。