http://www.asyura2.com/16/hasan105/msg/620.html

| Tweet |

米国は景気後退には至らない だがもはや世界経済を牽引する力もない

http://diamond.jp/articles/-/86332

2016年2月17日 鈴木敏之 [三菱東京UFJ銀行 グローバルマーケットリサーチ シニアマーケット エコノミスト] ダイヤモンド・オンライン

世界経済の行方は、米国にかかっている

世界的に金融市場が動揺している。その中、活路として期待されるのが、危機から6年で奇跡的と言ってよい立ち直りを見せた米国経済が、強靭さを発揮し続けて、世界経済の成長の支えとなることであろう。だがその米国経済は、成長の持続は期待できるものの、世界経済を強く牽引できるまでのパワーは期待できそうにない。

■米国経済指標は強弱が交錯 だが全体としては鈍りだしている

米国の経済指標を見ると、強いものは非常に強く、一方で、弱いものは非常に弱い交錯状態で、非常に悩ましい。

まず、非常に強い典型例が、失業率の低下と自動車販売である。失業率は4.9%まで低下した。いわゆる摩擦的失業*などがあるので、失業率はゼロにならず、この4.9%という数字は、完全雇用を達成しているとみなしてもよいほどである。

また、自動車販売も年率1700万台ぺースで、ブーム期の数字である。米国の自動車需要の変動は、雇用情勢、金融情勢、そしてガソリン価格で説明できる。これらの動きは、実際の自動車販売に先行するので、自動車販売の好調は、この先も持続すると見込まれる。

何よりも注目しなければならないのは、2007〜2008年の危機からわずか6年ほどで、重い試練を克服し、右肩上がりの経済を取り戻した強靭さであろう。

一方で、ここへきて弱い指標も気がかりになっている。大きな心配は、ISM製造業景気指数が、低空飛行の後に、分岐点の50を割り続けていることである。製造業の米国経済に占めるウエイトは低いので、この数字の低下を気にかけるべきでないという議論もあるが、同意できない。

第一に、製造業のウエイトは随分前から下がっているが、それでも、過去においてはこの数字が50を割り続けると、経済全体が2期連続マイナス成長の景気後退に陥っている。第二に、雇用が順調に拡大し、原油価格の低下という追い風も吹いていて、金融政策も未曽有の緩和をわずかに修正しただけであるのに、なぜ、これまでの減速を見るかの理由の説明が曖昧なことである。

*転職や新たに就職する際に、企業と労働者が持つ情報が不完全であることや労働者が地域間を移動する際に時間がかかること等により、発生する失業

その中で、2015年第4四半期のGDP統計(事前推定値)では、在庫投資のマイナス寄与で、GDP全体が成長率年率0.7%という弱い数字にとどまるという事態に陥った。

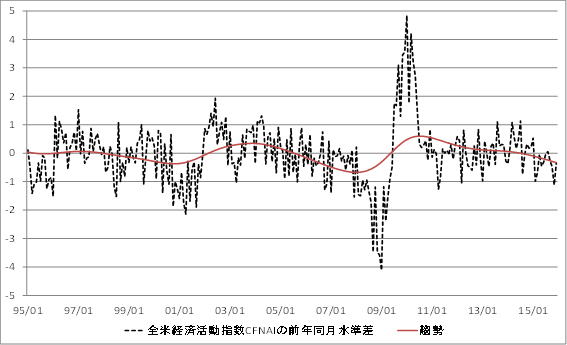

強弱交錯という中で、米国経済全体を均してみるとどうか。多くの経済指標を一つの数字で表す試みである全米経済活動指数(CFNAI)の動きを見ると、このところ、その趨勢値は下向きになってきている(図1参照)。強弱両方向の経済指標の動きが見えていても、全体として見れば、米国の経済活動は鈍りだしていると言える。

◆図1 趨勢が低下傾向を示している全米経済活動指数

出所:シカゴ連銀

■米国景気は成熟局面にある 今後は手放しで楽観できない

問題は先行きであるが、この減速が、在庫調整によるものであれば、そう長く続かないという楽観論を持つ余地はある。実際、アトランタ連銀が公表しているGDP Nowでは、2016年の第1四半期分は、前期比年率2.7%にまで高まっている。在庫のマイナス寄与も解消している。

しかし、次の二つを見ると、上向きの動きを手放しで楽観できない。

第一は、景気拡大の成熟である。米国経済は、おおむね約10年周期で2期連続マイナス成長の景気後退をみている。この循環の直近の景気の底は、2006年9月である。それから約6年半が経過した。景気回復開始から6〜7年目という時分では、過去は、拡大の勢いが鈍る成熟の局面になっている。そして、今もその兆候が見えている。

第二に、このところの市場の動揺が、実態経済に影響を及ぼす可能性を無視できない。株価下落が止まらないと、企業のCEOは、人員削減のボタンを押し始める懸念がある。

第三に、懸案の労働生産性の成長が高まらない問題が解消されないことである。これでは、労働需給の引き締まりがあっても、企業が賃金を積極的に引き上げる原資を確保できないことに通じる。

■景気後退は当面見込まなくてよい だが動向を注視する必要あり

米国経済はこの通り、軟化の動きがあるが、それで2期連続マイナス成長の景気後退に至るかという懸念については、当面、深刻視する必要はない。だが、事態の注視は要る。

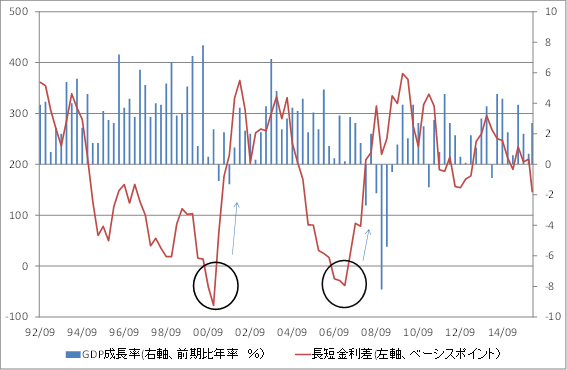

景気後退は、長短金利差が先行指標になる。金融政策の引き締めによる場合が大半であり、長短金利の逆転が起きて、景気後退に至っている(図2参照)。その長短金利差で見ると、今、景気後退を見込む必要はなさそうである。

◆図2 長短金利差と経済成長

(出所)米国商務省 FRB

しかし、注視は要る。まず、労働需給は引き締まりを見せている。この引き締まりがさらに強まると、金融政策は利上げを進めざるを得なくなる。一方で、リスク資産からのシフトで、長期金利は下がり、長短金利差は縮小していく。景気後退に陥る懸念が高まる経路をたどっていないか、日々の市場の動き、発表される経済指標の確認を怠ってはならない。

■不安は政策対応の不透明感 金融政策は身動き取れず

米国経済は危機から6年で立ち直りを見せた。同国経済の強みは危機を克服することにあるという見方があり、今回も、それが如何なく発揮されたことになる。その源の一つは、政策対応になるが、今は、そこに不安がある。

まず、金融政策であるが、身動きが取れないところがある。この6年半で奇跡の危機克服を果たしたメインエンジンは、果敢な量的緩和がもたらしたとみられる資産価格の上昇と言ってよい。

今は、失業率が4.9%まで下がったので、追加的な金融緩和には慎重にならざるを得ない。しかも、量的緩和の出口を出ることが非常に難しいことがわかった。

2013年5月22日に、当時のバーナンキFRB議長が、量的緩和の縮小(Tapering)を言ってから、その完了までに1年半を要し、その後、0.25%の利上げをするだけでもさらに1年かかっている。追加利上げは難しくなっているし、4.5兆ドルに膨らんだバランスシートの規模縮小のめどは立ってない。これでは、1回の利下げはできても、追加量的緩和は容易ではない。

マイナス金利を厭わない緩和もあるだろうが、日銀のマイナス金利導入後の市場の動きを見ると、これも容易ではない。米国の金融政策は身動きの取れない状態に追い込まれている。

■大統領選も不透明要因に 世界経済低迷打破の力はない

さらに、ここへきての大統領選挙の情勢も、米国経済の先行きを見る上で悩ましい問題を突きつけている。

代表的予測市場(Prediction Markets)であるPREDICTIで見ると、合衆国大統領の当選の読みは、民主党の候補指名の先頭を走るクリントンが43%、共和党候補を狙うトランプが25%、民主党の二番手候補のサンダースが19%である。ここで注目は、トランプとサンダースの共通性であろう。二人の善戦に共通するのは、格差問題である。この6年の奇跡の回復の恩恵を得られていない人々からの支持と言ってよい。

6年での右肩上がりの経済への回復を果たした量的金融緩和の追加発動には、格差問題という点で、大統領選挙の最中では政治的に難しい面がある。財政発動は、共和党が議会の優勢を持つ中で、やはり難しい。政策不透明が強いということになる。

米国経済は、成長持続を期待できるが、既に拡大の勢いのピークは過ぎている。世界経済の停滞を打破できるパワーは持っているようには見えない。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民105掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。