http://www.asyura2.com/16/hasan105/msg/251.html

| Tweet |

マイナス金利は量的緩和と矛盾 欧州でも実体経済に効果なし

http://diamond.jp/articles/-/85707

2016年2月4日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

マイナス金利では欧州が先行したが、効果はどうだったのか?

日本銀行は、マイナス金利を導入した。

これによって、短期金利が低下し、長期金利も低下するだろう。円安だけが目的なら、国債購入は必要なくなる。これは、量的緩和政策が行き詰まっていることから、金利政策へ転換しようとするものだ。

しかし、銀行の収益が悪化するので、国債購入が続く可能性が高く、矛盾が生じる。

ヨーロッパの経験では、マイナス金利に実体経済を活性化する効果はない。

なお、マイナス金利政策の是非については、野口塾(私が主催する私的研究会)において昨年6月に議論を行ない、その際の報告「マイナス金利と金融政策」を9月17日に私のホームページに掲載した。ただし、以下で述べる私の考えは、この報告の考えとは異なるところもある。

■当座預金付利をプラスからマイナスに転換 狙いは銀行の貸出増加を促すこと

日本銀行は、マイナス金利を導入した。これまで、銀行が日本銀行に保有する当座預金に対してプラスの付利をしていたが、それを転換し、つぎのような仕組にする。

当座預金を三層構造に分ける。第一の「基礎残高」(約212兆円)は、2015年の超過準備の平均額に固定され、付利は、従来通り0.1%。

「マクロ加算残高」(約38兆円)は、所要準備などであり、金利はゼロ。

「政策金利残高」は、当座預金全体から「基礎残高」と「マクロ加算残高」を差し引いた残額であり、付利はマイナス0.1%。

したがって、今後の超過準備残高がすべてマイナス0.1%となるわけではない。

この政策の狙いは、銀行の貸出増加を促すことであるとされている。

以下ではこれがどのような効果をもたらすかを検討することとしよう。

■本来は国債購入を停止すべきだ そうするなら今回の措置は評価できる

これまで当座預金に0.1%付利していた理由は、量的緩和で日銀が国債を買い上げても、銀行の収益が減らぬようにして、買い上げを容易にすることであったと考えられる。

ところが、マイナス金利が導入されると、国債を売却して当座預金にしても付利がマイナスになるので、銀行は国債を売却しようとしなくなる。つまり、これまでの量的緩和政策の遂行は困難になると考えられる。この意味で、マイナス金利政策と量的緩和政策の継続とは矛盾するわけだ。

後で述べるように、ヨーロッパの場合、ECB(ヨーロッパ中央銀行)のマイナス金利政策により、当座預金でペナルティーをかけられるなら低い利回りでも国債のほうがよいとの理由で、国債に対する需要が強まり、その結果、利回りが低下した。

他方で、仮に余剰資金が増えるなら、短期市場での資金の供給が増え、金利が低下するだろう。これまでの当座預金に対する0.1%の付利は、短期金利に対して、一定の下限を設定していた。なぜなら、短期金利が0.1%よりも低くなると、余剰資金を短期市場に出すよりは、日銀当座預金にすることで付利が0.1%得られるからだ。

この制約が外されたことで、短期金利が低下する。ただし、銀行が国債を売却しなければ、余剰資金は増えず、短期市場での金利も低下しない。

日銀が国債を高値で購入すれば、余剰資金が増え、短期金利が低下する。しかし、短期金利をいくらでも引き下げるわけにはいかない。なぜなら、マイナス幅が一定以上に拡大すれば、銀行は当座預金残高を増やさず、キャッシュで保有するからである。したがって、短期市場の金利がマイナス0.1%まで低下するかどうかは分からない。

イールドカーブの傾きが変わらないとすれば(つまりリスクプレミアムが変化しないなら)、長期金利が低下するだろう。

これによって円安が実現する。金利低下による円安だけが目的であるとすれば、これで目的は達成されるわけである。

つまり、仮に日銀が国債の購入をやめたとしても、金利が高騰することはないはずである。だから国債の購入を続ける必要はなくなる。

したがって、本来から言えば、ここで国債の購入は停止すべきである。つまり、量的緩和政策は誤りであったことを認め、金利政策に転換すべきなのである。こうしたことが実行されれば、今回の措置を評価することができる。

従来のように大量の国債購入を続けていると、日銀に大量の国債残高が滞留し、金利が正常化した場合にその価値が減少し、日銀に巨額の損失が発生するという問題があった。

現状のペースで国債買入れを進めれば、国債発行残高に占める日銀の国債保有割合は2020年に70%を超える可能性がある。つまり、量的緩和策はいずれ行き詰まる運命にあったのである。

金利政策への転換は、こうしたリスクを軽減させる。つまり、マイナス金利政策は、量的緩和政策が限界に来たために、それに代わる政策として導入されたものと解釈することができるのである。

冒頭の報告においても、「政策金利を引き下げることにより国債買入れを抑制することができれば、将来の出口戦略実施時に金利が急上昇するリスクを引き下げられる可能性がある」と指摘しておいた。

なお、銀行の貸し出しは増えないだろう。なぜなら、企業においては内部留保が大きく、資金需要がないからだ。考えられるのは、海外投資の増加である。仮に、企業に資金需要があったとしても、銀行の貸付が増大すれば預金として戻ってくるので、余剰資金は増えてしまい、銀行の収益が悪化する。

■しかし、量的緩和は続く 緩和策からの出口はますます遠のく

しかしながら、上のシナリオには問題がある。なぜなら、銀行は、当座預金のコストを負担させられることになり、収益が悪化してしまうからだ。したがって、今回の措置に対して、銀行は無条件でイエスとは言えない。

これまでマイナス金利が導入できなかったのは、このような問題があるからだ。

銀行は、マイナス金利というコストを、どこかに転嫁する必要がある。預金金利をマイナスにはできないので、貸付金利を引き上げる可能性もある。

ロイターのコラム(http://www.reuters.com/article/markets-saft-idUSL1N13P2R120151201)が伝えるスイス中銀のメクラー理事の2015年11月のスピーチによれば、スイスの住宅ローン金利は、マイナス金利導入前の15年1月より上昇した。これは、銀行のリファイナンスコストがマネーマーケットでの金利低下ほどは低下せず、銀行の利ザヤが圧縮されたためだ。

・

銀行は、収益悪化を補填するために、高値での国債購入を要求する可能性がある。

事実、日銀は、年間80兆円のペースでの国債購入を続けると表明している。しかも、長期金利が低下するので、従来よりも高く買わざるをえなくなり、日銀の収益が圧迫される。また、日銀に巨額の国債が累増していく。このように、緩和政策からの出口は遠ざかってしまうことになる。

つまり、マイナス金利によって量的緩和政策を終了させるという本来の目的は達成できなくなるわけである。この意味で、マイナス金利を導入し、かつ量的緩和も続けるという今回の決定は、矛盾を含んでいる。

今後この問題がどうなるかが焦点である。

■マイナス金利はECBがすでに導入 はたしてその効果はどうだったか?

マイナス金利政策は、ヨーロッパ中央銀行がすでに実施している。その意味で、別に目新しい政策ではない。

まったく未知の政策だというような論評が見受けられるが、そうではない。すでにその効果等についても、ある程度のことは分かっている。

ECBは2014年6月5日、政策金利をそれまでの0.25%から0.1%引き下げ、過去最低となる0.15%にした。それと並んで、銀行から資金を預かる際の金利をマイナス0.1%にするマイナス金利政策の導入も決定した。昨年末からは、マイナス0.3%に引き下げられている。

ECBは、15年1月に、国債買入れ型の量的緩和(QE)実施を決定した。買入れは月額600億ユーロのペースで3月に開始、16年9月末まで継続するとした。

マイナス金利は、デンマーク、スウェーデン、スイスなどにも波及した。

この政策は、どんな効果をもたらしただろうか?

■欧州の経験では金利と為替レートには影響 物価上昇と貸出増加は実現せず

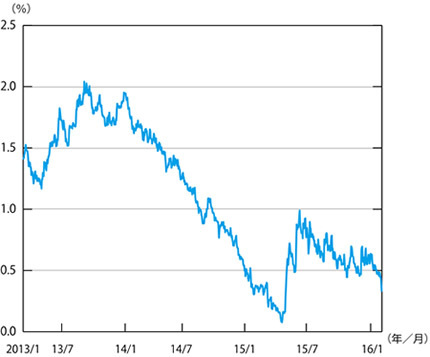

ドイツ10年国債の利回り推移は、図表1に示す通りだ。14年1月には1.9%だったが、その後低下し、8月には1%を割り込んだ。これは、マイナス金利の影響と考えることができる(ただし、マイナス金利導入前から低下していたことにも注意が必要だ)。

◆[図表1]ドイツ10年国債の利回りの推移

その後、15年4月下旬には0.1%を割り込んだ。15年5月には、ギリシャ問題の再燃もあり、上昇した。このときには、ユーロ圏からの資金流出があったと考えられる。ただし、1%は超えず、最近では0.5%程度だ。

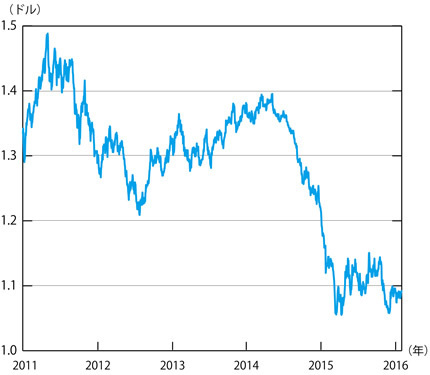

対ドルのユーロレートを図表2に示す。14年5月には、1ユーロ=1.4ドル近かったが、その後急激に下落し、15年3月、4月には1.06ドル以下になった。その後、若干増価したが、最近も1.1ドル未満だ。

◆[図表2]ユーロレートの推移

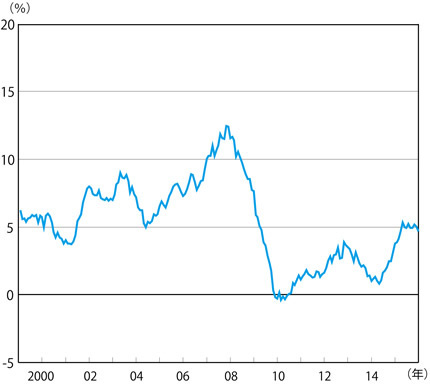

ユーロのマネーストック(M3)の対前年伸び率は、図表3のとおりである。14年が3.8%,15年が4.7%であり、13年に比べれば上昇しているが、12年に比べるとあまり変わらない。リーマンショック前には10%を超えていたことと比べると、低下したままだ。

◆[図表3]ユーロ圏でのマネーストック増加率

マイナス金利政策の目的は、民間の金融機関に対して貸し出しを促すことだとされた。

仮に貸し出しが増えれば、預金が増加し、マネーストックは増加するはずである。しかし、M3に関する上記の状況は、この目的が達成されていないことを示している。

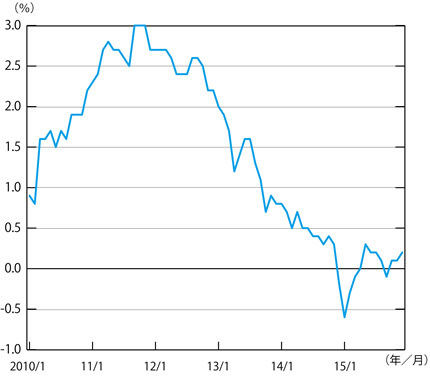

物価上昇率の推移は、図表4に示す通りだ。対前年上昇率は、12年に2%を割り込んで以来、低下を続けている。マイナス金利導入後も低下を続け、15年1月にはマイナスになった。その後上昇したが、0.1〜0.2%程度である。経済成長率も、辛うじてプラス成長を達成している程度だ。

以上を要約すれば、金利を引き下げ、ユーロ安をもたらした。しかし、物価上昇率には影響がなく、目的とされた貸し出し増加も実現していないということになる。

◆[図表4]ユーロ圏での物価上昇率

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民105掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。