http://www.asyura2.com/13/hasan79/msg/611.html

| Tweet | �@ |

(��: ���Ă����{�ɍ����Č������߂�{���̗��R�@�@���₪���D������@�A�x�m�~�N�X�Ńz�N�z�N ���e�� eco ���� 2013 �N 4 �� 22 �� 02:19:05)

�ُk�_���ɉ�

���C���n�[�g�����S�t�_���͌�肩

2013�N04��23���iTue�j The Economist

�i�p�G�R�m�~�X�g���@2013�N4��20�����j

���Ɛ����̊W�͂����e���͂̑傫���_�����U���ɂ��炳��Ă���B

�@���{�̍������͑傫�Ȗ�肾�B�f�t�H���g�i���s���s�j����Z���Q�͍������ɂƂ��Ĉ������B���{�̎����͖��ԓ���������������u�N���E�f�B���O�A�E�g�v�ɂȂ���A�����̑����������鋰�ꂪ����B�������A�o�ϊw�҂�͍����������̐S�z�����ׂ��^�C�~���O���Ȃ��Ȃ�����ł��Ȃ������B

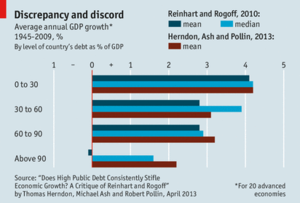

�@���݃n�[�o�[�h��w�P�l�f�B�X�N�[���̋����߂�J�[�����E���C���n�[�g���ƃn�[�o�[�h��w�̌o�ϊw�҃P�l�X�E���S�t����2010�N�̘_���ŁA���̖��ɑ��铚�����o�������Ɍ������B���{�̍��c�������������Y�iGDP�j��90������Ɛ������傫�������Ƃ����̂������̎咣�������B

�ُk���i�h�́u����v�ɂȂ�����_��

�@90���Ƃ��������͏u���ԂɁA�ُk��������鐭���_���ɂ�����i�D�̍ޗ��ƂȂ����B���a�}�����̕ĉ��@�c���A�|�[���E���C�A�����͌����x�o�̌������팸�����߂�\�Z�Ă̒��ŁA���́u�o���Ɋ�Â�����I�ȏ؋��v�����p�����B

�@2���ɂ́A���B�ψ���̃I���E���[�����ψ��������B�A���iEU�j�������̍������Ɉ��Ă����Ȃ̒��ŁA���B�S�̂ŋُk�����𐄂��i�߂闝�R�Ƃ��āu�L���F�m����Ă���v90���̏�������������ɏo�����B

�@�������������̉e��������A���C���n�[�g���ƃ��S�t���������������͌������c�_�̑ΏۂƂȂ����B�����Đ���A90���Ƃ��������ɋ^��𓊂��|���錤�����ʂ����\���ꂽ���ƂŁA�ɖ��������ꂽ�B

�@2010�N�̘_���ɂ�����v�Z�͔�r�I�P���Ȃ��̂������B���C���n�[�g���ƃ��S�t����2009�N�A����I�ȋ��Z�j�̒���wThis Time Is Different�i�M��F���Ƃ͔j�]����j�x���o�ł��Ă���A���̎��M�ɂ�������2���I���̌��I���̃f�[�^�����ɗ��p���Ă����B

�@�_���̒��ŗ����͐��{�̍�������4�i�K�ɕ����A���ꂼ��̃J�e�S���[�̕��ϐ��������Z�o�����B���̌��ʁA���c����GDP��90���ɒB����܂ŁA���I���͐������ɂقƂ�lje�����y�ڂ��Ȃ����Ƃ����������B��������ƁA�������͋}���ɗ������ށB

�@2���I���i1790�`2009�N�j�̃f�[�^���������Ƃ���A���c�������̗ՊE�l����ƁA���ϐ��������N3��������킸��1.7���܂ʼn������Ă����B��2�����E����̊��ԂɌ������f�[�^�ł́A�������݂͂���Ɍ��I���BGDP��90���Ƃ���臒l�ɒB����ƁA���ϐ������͖�3������}�C�i�X0.1���܂ʼn�������Ƃ����B

�@���̃^�[�j���O�|�C���g�ɂ�����}���ȕω��́A�����̒��ڂ��W�߂��B�o�ϊw�̐��p���p����Ȃ�A���̏ꍇ�A���Ɛ����̊W�́u���`�v�ł͂Ȃ��Ƃ������ƂɂȂ�B���`�̊W�ł́A����������Ɛ������͏��X�ɒቺ����B���������C���n�[�g���ƃ��S�t���̃f�[�^�ł́A�ՊE�_�ɒB����܂ō��̐����͈��e�����y�ڂ��Ȃ����A�ՊE�_����ƈ�ς���̂��B

�@90����臒l����ƁA���X�N�ɑ���s��̔F�����}���ɕω�����̂�������Ȃ��ƁA�����͐������Ă���B���̌��ʁA�����͏㏸���A���Z�s��̃X�g���X�������A�����ُk���C���t���A���邢�̓f�t�H���g�Ƃ�������ȑI���𔗂��邱�ƂɂȂ�Ƃ����킯���B

90���̖��

�@���̂��є��\���ꂽ�_���̒��ŁA�}�T�`���[�Z�b�c��w�A�}�[�X�g�Z�̃g�[�}�X�E�n�[���h���A�}�C�P���E�A�b�V���A���o�[�g�E�|������3���́A���C���n�[�g�����S�t�_���ɂ��������̕��͌��ʂ̍Č������݂��B

�@3���̓��C���n�[�g�ƃ��S�t�����̕��͂̃~�X���w�E���A����ɂ��������������ꍇ�̕��ϐ��������ߏ��]�����ꂽ�Ƙ_���Ă���B�������g�p�����G�N�Z���̃X�v���b�h�V�[�g�̓R�[�f�B���O�Ɍ�肪����A�����̍����Ώۃf�[�^���甲�������Ă���Ƃ����̂��B

�@�ق��ɂ��A�j���[�W�[�����h�ł͐��̏d�v�Ȑ��N�����������Ă���A�������Ɛ������̗������������������̃f�[�^���J�E���g����Ă��Ȃ��Ƃ����B

�@�܂��A3���́A���C���n�[�g�A���S�t�����ɂ�镽�ϐ������̌v�Z�@�͓T�^�I�łȂ��f�[�^�|�C���g�i�j���[�W�[�����h���ǂ��̏�Ԃɂ�����1�N�ԂȂǁj�ɉߏ�Ȕ�d���u����Ă���Ǝw�E���Ă���B

�@�����𑍍����A�V���Ș_���ł�90����臒l�������̐��̕��ϐ������̓}�C�i�X0.1���ł͂Ȃ�2.2���ł���ׂ����ƌ��_�Â��Ă���i�}�Q�Ɓj�B

�@���ےʉ݊���iIMF�j�Ɛ��E��s�����N�t�ɊJ�Â��Ă����̂��߂ɐ������Ď҂��W�܂��Ă������V���g���ŁA���̘_���͑傢�ɘb�����������B�������A2�̘_���͑z�������قǂ̕s���a����ł͂��Ȃ��B

�@�V�����_���ւ̔����Ƃ��āA���C���n�[�g���ƃ��S�t���͎w�E���ꂽ�R�[�f�B���O�̃~�X��F�߂Ă���B�܂��A�u���������v�ƌ�����f�[�^�ɂ��ẮA�f�[�^�Z�b�g���������Ȃ��߂��Ƃ��Ă���B�Ⴆ�A2010�N��2012�N�ɔ��\���ꂽ�����ł̕��͂ɂ͐V���ȃf�[�^���lj�����Ă���B

�@����ɏd�v�ȓ_�Ƃ��āA���C���n�[�g���ƃ��S�t���͕��͂̒���1�̐����������������Ƃ͂Ȃ��A��ɕ����̌v�Z�@��p���Ă���͂����Ǝw�E���Ă���B�����́A����2���I�̗����̊��Ԃɂ��ĕ��ϒl���Z�o���Ă���B����ɕ��ϒl�ɉ����A�e�������ɂ����ĂŐ������́u�����l�i���W�A���j�v�������B

�@2010�N�̘_���ł́A90����臒l�������̐������̒����l��1790�`2009�N��1.9���A��オ1.6���ƂȂ��Ă���B���̌��ʂ͐V���Ș_����3�������Ă��鐔���Ƃ����ς��Ȃ��ƁA���C���n�[�g�ƃ��S�t�����͎咣���Ă���B

�@�ǂ���̘_�������Ɛ����ɂ͕��̑��֊W������Ƃ��Ă���B���������C���n�[�g�����S�t�_���ł́A�������̐����ɒB����Ɛ������ɋ}���ȕω�������Ǝ����Ă���̂ɑ��A�n�[���h������3���́A�������͊ɂ₩�ɉ��~����ƍl���Ă���B

�@����̎咣�m�ɂ��邽�߁A3����GDP�ɑ�����̔䗦��90�������鍑���AGDP���120�����Ă��鍑�ƒ����Ă��Ȃ�����2�ɕ��ނ��Ă���B90�`120���̍��̕��ϐ�������2.4���A120����臒l���Ă��鍑��1.6���܂ŗ������ށB����ł���Η��҂̊W�͐��`�ƌ����Ă����悤�Ɍ�����B

�@臒l�Ɋւ��Ċm�ł��錋�_�������o���͍̂���BIMF��2010�N�̘_���ŁA90���Ƃ��������ɂ��āu������x�̍����v����Ă���B���ی��ϋ�s�iBIS�j��2011�N�ɔ��\�����_���ł́A臒l��85���Ƃ��Ă����B������IMF��2012�N�ɕʂ̕��͌��ʂ\���A�u�W��������鐬�����ɏ�ɐ旧�����臒l�͑��݂��Ȃ��v�Əq�ׂĂ���B

�@�����A���Ƃ��i�C���������₩�Ȃ��̂ɂƂǂ܂��Ă����Ƃ��Ă��A����ɂ��o�ςւ̈��e���͋}���ɐςݏオ��\��������B���C���n�[�g�A���S�t�������A�ߏ���̌p�����Ԃ͕��ς�20�N�ȏ�ɂ킽��ƌx�����Ă���B

�܂�������Ȃ����ʊW

�@����̑����͍��Ɛ����̈��ʊW�̉𖾂ɂ͑S���v�����Ă��Ȃ��BGDP�������̓݉��͍��̑����̌��ʂł͂Ȃ������ł���\��������B���C���n�[�g���ƃ��S�t���́A�w�p�I�Ȓ���ł́A���̓��́u�܂����S�ɉ�������Ă��Ȃ��v�ƔF�߂Ă���ɂ�������炸�A���f�B�A�ւ̊�e�ł͕s�p�ӂȋL�q��������B

�@���炭�A���ꂱ���������̍ő�̃~�X���낤�B���Ɛ����̊W�͐����F�̔Z����肾�B�o�ϊw�҂��ł����i�Ȋ�����Ȃ���Ȃ�Ȃ��̂́A���̕��삾�B

http://jbpress.ismedia.jp/articles/print/37639

�@

�@

20�N�x�o�a�������ɉ������c���ڕW���d�v�Ɩ��ԋc���������c

2013�N 04�� 22�� 21:15 JST

�m�����@�Q�Q���@���C�^�[�n�@���{�͂Q�Q���[�A��X��̌o�ύ��������c���s���A�o�ύĐ��ƍ������S���̓��ɂ��ċc�_�����B

���ԋc����͂Q�O�Q�O�N�̊�b�I�������x�i�v���C�}���[�o�����X�A�o�a�j�������ɉ����A�X�g�b�N�x�[�X�̖ڕW���������Ƃ��d�v���ƒB�������Y�������́A�f�c�o��L�����Ƃ��d�v���Ǝw�E�����B

���������S���A�X�g�b�N�x�[�X�ł̖ڕW���d�v�ƒ�

���ԋc����́A�A�x�m�~�N�X�̌��ʂ������I�Ȃ��̂Ƃ��Đ����Ɍ��т���ɂ͍������S���ւ̎��g�݂��s�����Ƃ��āA�������̍������S���Ɍ������H���\��N���ɖ��m�ɂ���悤�B���̍ہA���N�̃t���[�x�[�X�̍������x�ڕW�Ƃ��āA�Q�O�Q�O�N�x�̊�b�I�������x�̍�������ڎw�����Ƃɉ����A���c���Ƃ����X�g�b�N�x�[�X�̖ڕW���܂ޓ����������Ƃ��d�v���Ƃ����B���̂��߂ɂ́A�g�[�^���ł̍Ώo�̓V���݂��邱�ƂȂ��ɍ������S���͓���Ƃ��A��b�I�������x�̑ΏۂƂȂ�Ώo���z�����[�}���E�V���b�N�ȑO�̐����ɋ߂Â���ƂƂ��ɁA�Љ�ۏ�W��̌�������d�_���̓O����s�����Ƃ�����B

���������S���͌��ݐi�s�`�̉ۑ�A�́u�����v�ւ̐��荞�ݎw����

�����������͍������S���ɂ��āu�����̉ۑ�ł͂Ȃ��A�����̎�������g�ނׂ����ݐi�s�`�̉ۑ肾�v�Ƃ̔F�����������B���ԋc������X�g�b�N�x�[�X�̖ڕW��@�������邱�Ƃɂ��Ăǂ��l���邩�Ɩ���A�����������́u�������S���͂��̓��t�ł�������Ώ����Ă����B���܂��̒i�K�Ŗ@�������Ȃ�������Ȃ��Ƃ������Ƃł͂Ȃ��v�Ƃ��A�u�X�g�b�N�x�[�X�͍��c���Ƃf�c�o�̔䗦�̖��ł���A�f�c�o��L�����Ƃ��d�v���v�Ƃ̎��_���������B

����̍��c���F���ق���́u���Z�ɘa�������t�@�C�i���X���Ƃ������O�������Ȃ��悤�A�������S���̓��m�����Ă������Ƃ��K�v���B���̎��g�݂ɋ������҂���v�Ƃ̔������������B

���{�W�O����A�o�ύĐ��̓��ƍ��킹�A�������S���̊�{�I������N���ɂ܂Ƃ߂鍜���̕��j�ɐ��荞�ނ悤�w��������A�×����o�ύĐ��S����������̍����̕��j�̎��܂Ƃ߂Ɍ����A�������S���̑�g�̕������ɂ��Č�����i�߂Ă��������A�ƒ��߂��������B

�������ŋ�̉����A���������v��ōi�荞�݁�

��c��ɉ�����×��o�ύĐ����́A�������S���Ɍ���������̎��g�݂ɂ��āu�����̕��j�ł���̉����A���������v��ł���ɍi�荞�ނƂ�����ƂɂȂ�v�Ƃ̍H���𖾂炩�ɂ����B�Ώo�}���ɂ��Ắu�ꗥ�J�b�g�ł͂Ȃ��A�������x���镪��ƌ������������߂镪��ȂǂŃ����n�������Ă����Ƃ����������ɂȂ�v�Ƃ����B

���������v������肷�鎞���ɂ��Ắu�N�����߂ǂɍ����̕��j���܂Ƃ߁A�����헪���قړ��������ɂȂ�B���������Ȃ���A��̓I�Ȃ���Ȃ�t�H�[�J�X�̍i�荞�݂ɂȂ�v�Ɛ����B�����̕��j�ȂǂƂ͎���������A�Q�c�@�I�̌�ɂȂ�\�������邱�Ƃ����������B

���̓��̎����c�ł͂��̂ق��A��ɍs��ꂽ�Q�O�J���E�n��i�f�Q�O�j�������E������s���ى�c�ɂ��Ă̕ɉ����A�K�����v��ً}�o�ϑ�̐i���傭�Ȃǂɂ��Ă��c�_�����B

���{�́A���c���₪���{������_�ȋ��Z�ɘa�ɂ��āu���Ғʂ�̑Ή������Ă�������v�ƕ]�����A��T���̂f�Q�O�̋��������ł��A�u�f�t�����~�ߓ������x���邱�Ƃ��Ӑ}�������̂ƍ��ۓI�������v�Ƃ̔F�����������B

���̂����ŁA���c���قɂ́A���������u�Q���̕�������ڕW���Q�N���x�̊��Ԃ�O���ɁA�ł��邾�������Ɏ�������悤�ǎ������肢�������v�ƌ�����B

�܂����̓��́A�O��̎����c�Őݒu�����߂��u�ڎw���ׂ��s��o�σV�X�e���Ɋւ����咲����v�̃����o�[�����肵���B�����o�[�͈ɒO�h�V�E�������ȑ�w���E��w�@�C�m�x�[�V���������Ȓ��A�ɓ����d�E�o�ύ��������c���ԋc���A�_�i�W�E�Z�F�����H�Ƒ��k���A���ъ���E�o�ύ��������c���ԋc���A����l�E�A���C�A���X�E�t�H�[�������c��\�����A���ߒq�E�A�N�Z���`���A��\������̂U�l�B

�i���C�^�[�j���[�X�@�Γc�m�u�A�����A�g��T�q�F�ҏW�@���c�T��j

http://jp.reuters.com/article/topNews/idJPTYE93L05920130422

�@

�@

�č�GDP�̑�����@�����ցA3���̉����グ����

2013�N04��23���iTue�j Financial Times

�i2013�N4��22���t �p�t�B�i���V�����E�^�C���Y���j

�@�č��o�ς̗l�q���A����7�����班������Č�����悤�ɂȂ�B

�@�Ƃ����Ă�����͌o�ς̊�̌��ʂ����ς�邩��ł͂Ȃ��B�ď����Ȍo�ϕ��͋ǁiBEA�j�������o�όv�Z�̍쐬����I�ɉ������A���������Y�iGDP�j�̑�����@���\���N�Ԃ�Ɍ��I�ɕς�邩�炾�B�\���I�Ȑ��v�ɂ��A����ɂ���ĕč���GDP�͖�3�������グ����Ƃ����B

�������J��

�@����̉����̖ڋʂ́A�ق��̍��Y����R�X�g��1�ɂ����Ȃ��ƌ��Ȃ���Ă��������J����ݔ������ɎZ������邱�Ƃ��B

�@BEA�̍����o�όv�Z�S������𗦂���u�����g�E���[���g�����͎��̂悤�ɏq�ׂĂ���B�u���E�o�ς͕ω����Ă���B�����āA���`���Y�̂悤�Ȃ��̂�����o�ςł͔��ɏd�v�ŁA�ߋ��Ɏ擾���ꂽ�L�`���Y�Ɠ��l�Ȗ������ʂ����Ă���Ƃ܂��܂��F�������悤�ɂȂ��Ă���v

�@�����̏����i�K�ōs��ꂽ���v�ɂ��A�����J����𓊎��ƌ��Ȃ����Ƃɂ��2007�N�i�V�����̊�N�j��GDP��3000���h���A���ɂ���2���ȏ㉟���グ����B�������̖�3����2�͖��ԕ���̂��̂ŁA�c���3����1�����{����̂��̂��B���̌v�Z�ɂ́A�����J���Ɏ��ۂɓ�����ꂽ���z���g����B

�@���̕ω��͂��������ɔg�y���ʂ������炷�B�܂��A�V�����ł͊�Ƃ̗��v������܂ł����傫���Ȃ�B�������p��̌����J����i���z�j���R�X�g�ƌ��Ȃ���Ȃ��Ȃ邩�炾�B�܂��A�ݔ������̑����f���Čl�Ɛ��{�̒��~�������܂邱�ƂɂȂ�B

�@BEA�̃X�e�B�[�u�E�����f�t�F���h�ǒ��́A�����J�����ݔ������ɎZ�����邱�Ƃ́A�o�ϐ�������萳�m�ɔc�����邱�ƂɊ�^����ŏ��̈���ɂ����Ȃ��Ƙb���Ă���B�u���`���Y�ւ̓����ɂ��Ă͂܂��܂���������K�v������B�����J����̓W�O�\�[�p�Y����1�Ђł����Ȃ��v

���|�p�I�ȃI���W�i����i

�@�����o�όv�Z�̃f�[�^���u�C���^�[�l�b�g�E���[�r�[�E�f�[�^�x�[�X�iIMDb�j�v���瓾���Ă���ƕ����ƁA�ӊO�Ȋ��������邩������Ȃ����ABEA�͂ق��̑����̎����ɉ����Ă��̃f�[�^�x�[�X���Ȗ��Ƀ`�F�b�N�����B�f��ւ̓����Ɋւ����A�̃f�[�^���쐬���邽�߂ɁA�B�e���̋L�^��1920�N��ɂ܂ł����̂ڂ��Ē��グ���̂��B

�@���̌��ʁA�S�Ă̏��ЁA�f��A���R�[�h�A�e���r�ԑg�A�����A����ɂ̓O���[�e�B���O�J�[�h�̃f�U�C���̎��{���l�����v�ł��邾���łȂ��A�o�ςɂƂ��Ă̂����̏d�v���������o�Ăǂ̂悤�ɕω��������Ƃ��������[�����Ƃ�������悤�ɂȂ�Ƃ����B

�@�f��⏑�Ђ́A1�N�Ԃō���Ă����N�ɂ킽���Ċy���܂��B�Ⴆ�Ζ{���i�t�B�i���V�����E�^�C���Y�j��������悤�ɁA�č��̐l�C�V�`���G�[�V�����R���f�B�uSeinfeld�i�ƂȂ�̃T�C���t�F���h�j�v��1998�N�ɕ������I����Ă���31���h�����̎������҂��o���Ă���B����̊�����̑_���́A���̎��{���l��c�����邱�Ƃɂ���B

�@BEA���s�����\���I�Ȍ����ɂ��A�|�p�I�ȃI���W�i����i�ւ̓�����2007�N�ɂ�700���h���������ƌ�����B�]���āA���̋��z��GDP�ɉ��Z�����B���̂悤�Ȑ����͈ꕔ�ŋc�_���ĂԂ�������Ȃ��B�Ȃ��Ȃ炱���̐����́A���쌠�@���瓾���鉿�l�����߂Č��I�ɐ��v����l�ɂȂ邩�炾�B

���N����v

�@�ł����ςɔ����錋�ʂ������镪��͔N����v���BBEA�͌��݁A��Ƃ��m�苋�t�^�N������ɋ��o����|����������ƌ��Ȃ��Ă���A���̔N������̐ϗ��z���s�����Ă��邩�ۂ��Ƃ������͖������Ă���B�����������́A��Ƃ����ۂɂǂ�قǂ̊z�̔N���x������Ă��邩���v�������B

�@��Ȃ��ƂɁA����ɂ����2007�N��GDP�͖�300���h�������グ����Ɛ��v����Ă���B��Ƃ����̎��_�̐ϗ��z������N���x������Ă������炾�������B�܂��A�A�M���{�͔N���̐ϗ�����r�I�ǍD�Ȃ��߁A�����o�όv�Z�Ōv�������x�o���������邪�A�ϗ��z�������x���z�������Ȃ��B���{�E�n�������̂ł͋t�Ɏx�o����������Ƃ����B

�@�u�傫�ȉe�����o��̂͐Ԏ��̒l�A���~�A��Ƃ̗��v�A�����Ă����ɊW����ق��̎w�W�Ȃǂ̕��삾�v��BEA�̃��[���g�����͌����B�u�ςݗ��Ă��ł��Ă��Ȃ����Ɋ֘A����A�����q�̃R�X�g�͔��ɑ傫���v

�@�N���̐ςݗ��ĕs���̋K�͂Ƃ��̃R�X�g�ɂ���BEA�̐��v�l�������邱�ƂɂȂ�A�m�苋�t�^�N���̏��������鐭���I�ȋc�_�ŏd�v�ȕω����������\�������邾�낤�B

�����̑��̕ύX�_

�@�Z�p�I�Ȃ���d�v�ȕύX�_������������B�Ⴆ��BEA�ł́A��s�������ێ�����R�X�g�̌v�����@�̕ύX���v�悵�Ă���B���{�����A��s�T�[�r�X�̉��i�̕ϓ����͍������������Ȃ肻�����B���������Ȃ�Όl����x�o�iPCE�j�w���Ƃ����A�ĘA�M����������iFRB�j���d�����Ă���C���t���w�W�̓����ɂ��ω����y�ԁB

�@�u�傫�ȕω��ɂ͂Ȃ�Ȃ����낤���A��X�̔��\���鐔�����ƂĂ��C�ɂ����Ă���A�p���I�Ƀ`�F�b�N���Ă���l�Ȃ�C�Â����낤�v�ƃ����f�t�F���h�ǒ��͌���Ă���B

�@�܂��A������Z��w���R�X�g�\�\�ł�ٌ�m��p�Ȃǁ\�\���x�o�ł͂Ȃ������Ƃ��Ĉ�����悤�ɂȂ�B����ɂ��A2007�N��GDP�͖�600���h�������グ����ƌ����Ă���B���݂́A�s���Y����Ǝ҂���ɂ���萔�����������Y�v�コ��Ă���B

By Robin Harding

http://jbpress.ismedia.jp/articles/print/37644

�@

���{�́u�Љ��`�I�v�Ő��ɋ��������l

�u���҂ɓ��Ȃ��v�̍��͖��͂Ȃ��H

2013�N04��23���iTue�j �P�c ����

�@�s���Y���n�ɂ������l�����ł̉ېŁi�V�����j�ŁA���������呛���ƂȂ��Ă��邱�Ƃ͑O�X�`�������B

�@���̈���ŁA�M�҂́u����قǂ܂łɍ������ŋ���[�߂邱�Ƃɒ�R�������Ă���v�Ƃ��������ɋ����Ă���B

�@�u�s���Y�̔��p�v�͂����܂Łg�s�J�����h�B�s���Y�Ƃ������Y�������Y�Ƃł���A�[�ł͓��R�̂��Ɓv�Ƃ������c�_�͂قƂ�nj����Ȃ��B�����ł̓��������܂낤���̂Ȃ�A���ꂱ���I�̑��������悤�ȑ呛���ƂȂ��Ă��s�v�c�ł͂Ȃ��B

�@�K�ߕ��̐��ł́u�����ȎЉ�̎����v���傫�ȃe�[�}�ƂȂ��Ă��邪�A����͍����̍��̕s�����u���̒��͕s�������v�Ƃ����ꌾ�ɐs���邩�炾�B�����ȎЉ�̎����̃J�M������̂��g�x�̍ĕ��z�h�ł���A�Ő����v�͂��̎������ƌ�����B

���{�́u�����ȉېŁv�ɋ��������l

�@�����ɂ́u�x�O��v�ifusandai�j�Ƃ������t������B3��ɂ킽���đ�X�Ƃ��h����A�Ƃ����Ӗ������A����1�̃V�j�J���ȈӖ������߂��Ă���B����́u�������̎q�͋������v�A���̋t�́u�n�R�l�̎q�͕n�R�v�Ƃ����Ӗ����B

�@����A���{�ɂ́u���ҎO��v��u���҂ɓ��Ȃ��v�Ƃ���������������ƒ����l�ɐ�������ƁA����̖ڂ����ς��B�u�ق��A����͂ǂ������Ӗ����ˁH�v�Ɛg�����o���Ă���̂��B�u�������͉���������Ȃ��v�Ƃ����Ӗ����ƌ����ƁA�u���{�́g��i���h���Ƃ���v���Ă����̂ɁA�g���Ƃ������Ȃ��h�Ƃ͂ǂ��������Ƃ��v�ƕ����Ă���B

�@�u�������̎q���⑷�͊Â₩����Ĉ����Ƃ��v������B�����āA���{�ɂ͑����ł����邱�Ƃ��傫�Ȍ������v�Ɛ�������ƁA����̒����l�́u���{�̐Ő��͌���������ˁv�ƁA�C�̓ł����Ȗڂ�������B�����Ɂu�����ő����ł��������ꂽ�炻��Ȃ��ƂɂȂ�̂��v�ƁA���̐��z�����Ď�������߂�B

�@�����ł͌��������A�����ł̓�������߂�ꂽ���A���ۂ̉ېłɂ��Ă͕ۗ������ɂȂ����B���炭���̏�Ԃ������Ă������A���A�����Ɍ����Ă̏������i�߂��Ă���B

�@�����ē��{�̑����łɂ��Ē����l�Ɏ��̂悤�ɘb���ƁA�ڂ��ۂ����ċ����B

�@�u�c���ł��낤���A�����ł��낤���A���邢�͌����������Ȃ����тł��낤���A���Y�𑊑������҂͗�O�Ȃ������ɖ@��ŗ��ɂ���ĎZ�o���ꂽ�Ŋz���ۂ����B�����ł����߂ɁA�y�n�Ɖ��蕥���P�[�X�͌����ď��Ȃ��Ȃ��v

�@�����l�̋����̃|�C���g�͂���������B

�i1�j�c���ł���[�ŋ`�����Ƃ����_

�i2�j�u��O�Ȃ������Ɂv�Ƃ����_

�i3�j��������������炷��Ƃ����_

�@�����ł́u���Ƃ̏�w���͕��s���Ă���A�ނ炪�^�ʖڂɔ[�ŋ`�����ʂ������ƂȂǂ��蓾�Ȃ��A����ǂ��납������O�̂悤�ɒE�ł���v�Ƃ����F������ʓI���B�܂������͍����ŁA�ł��邾�����������ɔ[�ł̔������������蔲����ׂ����ƍl���Ă���B����Ȓ����l���猩��A�ォ�牺�܂ł�����Ɣ[�ł�����{�l�̍������͋����ɒl����Ƃ����킯���B

�@���{�́u�����ȉېłԂ�v��\���G�s�\�[�h������B�����b���ƁA�ނ�̔����͋�������،h�ɕς��B

�@1999�N�A���q�q�c�@�͕��e�̐����ɔ����Ċ����⎩��A�a���Ȃ�33���~�̍��Y���Z��o��4�l�ő������邱�ƂɂȂ����B������3�l�̌Z�햅�͌����ő����ł����Ƃ��ł����ɁA���ǁA����[�����B70�N�Ԃɂ킽��ۑ����ꂽ�m�ق��������A���ǎ��ꍑ�L���Y�ƂȂ�A���݂͋旧�����ƂȂ��Ă��鄟���B

�@�����Ŕނ�͔[������B���{�l�͂Ȃ��K�c�K�c�ƏZ���2�˂�3�˂��ۗL���Ȃ��̂��B���̗��R�ɍ��_�������̂ł���B

�@���{�ł́A���Y�𑊑�����l�́A�u�x���p���v�Ƃ�����т����A�ނ���u�ς킵���̎���p���v�Ƃ����ӎ��̕����������B�x�߂Εx�ނقǁA�����łɂ���āu�Љ�ւ̊Ҍ��v�Ƃ������͂���w�����Ȃ�d�g�݂ɂȂ��Ă��邽�߂��B

�@��C��w�����̗��������܂��u�������{�I�[�^�Łv�i�[�͏Z��̈Ӗ��j�Ƒ肷�鎷�M�Łu�Z������ĂΎ��قljېł�������A���̂��ߓ��{�ł�2�˖ڂ̏Z������l�����Ȃ��v�Ǝw�E���Ă���B

�ƂĂ������Ȃ��u1���~�̑����Łv

�@���{�ł́A���������������Ƃ��A�����ł����߂ɉƂ鑊���l�͏��Ȃ��Ȃ��B�s�S���Ȃǂł́A�u���̂܂ɂ������Z��n�ɂȂ��Ă��܂����v�Ƃ�����n�����Ȃ��Ȃ��A�܂��S���̐V���J�ʂȂǂʼn��l���㏸������n�����邽�߁A��Ȃ菬�Ȃ葊���l�͔[�łɋ�J���Ă���̂����B

�@����ɓ��{�͍�����@��ŊJ���邽�ߑ��ŌX���ɂ���A�����łɂ��Ă��A�ېőΏۂƂȂ鑊�����Y�̂���6���~���镔���ւ̉ېł��ō���55���Ɉ����オ��ƌ����Ă���B

�@�n���ł��n���Ȃ�ł͂̑�����肪����B�M�҂̓C���^�[�l�b�g��̑����W�̃T�C�g�ł���ȏ������݂�ڂɂ����B

�@�u���̐e�͔_�ƂŁA�c�ɂɓy�n�����L���Ă��܂��B�e�̓A�p�[�g���o�c���Ă��܂����A�����ڗ����܂��B�ŋ߁A�����s����A�w���̂܂܂ł͑����ł�1���~������x�ƌ����A�ߐő�̂��߂Ɂw�_�n���ꕔ�]�p���āA�A�p�[�g������1�����ĂẮx�ƌ����܂����B���̂��߂ɂ�1���~�̏������K�v�ł����A���̗a���c����1���ɂ������Ȃ��E�E�E�v

�@�ߐő�ɃA�p�[�g�����ĂĂ���肪�����炸�A�ƂɂȂ��Ă��܂����Ƃ͂悭����B�������A�e���𗣂�ē�����OL������{�l�ɂ́A����𑊑�����قǂ̎������a�����Ȃ��B

�@���{�ő����ł��ۂ�����ƒ������قƂ�ǂȂ��Ȃ�A�؋����K�v�ɂȂ�ꍇ������B�������A�s���Y�͏��L���Ă��邾���ŌŒ莑�Y�ł��������A���p�����[�ŕ��S��������B�y�n���E���オ��ɏ㏸�����͉̂ߋ��̘b���B���݁A���{�l�ɂƂ��ĕs���Y�́u�ł��邾�����������Ȃ����́v�ɂȂ��Ă���ƌ����Ă��ߌ��ł͂Ȃ��B

�@�t�Ɍ����A�����ʼnߋ�10�N�ɂ킽��A�Z��i�}�㏸�̗}�����݂������Ȃ������̂́A�u�s���Y�Ɋւ���Ő��v���@�\���Ă��Ȃ��������߂��ƌ�����B

���{�̕����Љ�̓��f���ɂȂ�̂��H

�@���{�̑����Ő��́A�m���ɃV�X�e���Ƃ��Ă͌����ł���A�x�̍ĕ��z�ւ̍v���x�͍����B�����A�����̕s���������B�����̍����������̍ۂɋ��K�I�]�����������A�Ƒ��Ԃ̃g���u���̌��ɂ��Ȃ�i�Ђǂ��ꍇ�́u�e�q�̉����v�u�Z��̉����v�Ȃǂ̍����ɂ��y�ԁj�B

�@�����y���Ƃ����L���ȓ��{��Ƃ������B�l�j�̉������V���́A���E�y���̎����ɂ����葊���ł��������A�f�`��R�₷�Ɏ������B�����ȉ�Ƃ̑����l�Ƃ����A�c��Ȉ�Y�������p���ŖL���ɕ�炵�Ă���Ǝv��ꂪ�������A���ۂ͑s��ȋ�J���������Ă����̂ł���B���V���͋��z�̑����ł�[�߂邾���łȂ��A�����ł��x�������߂Ɏ؋��܂ł��āA���̕ԍςɒǂ���l���𑗂邱�ƂɂȂ�i�Q�l�F�w�����ł������Ȃ��\���E�����y���̑f�`��R�₵���킯�x�������V���j

�@���{�̑����Ő��́A�x�̏W����h�����߂ɂ͗L���ɍ�p���Ă��A���ʂƂ��ĎЉ�S�̂̊��͂����킹�邱�Ƃɂ��Ȃ����B�u���{�͕����Љ�Œ����ȏ�ɎЉ��`���v�u�����͋��Y�}��}�x�z�����A���{�ȏ�Ɏ��{��`���v�Ƃ悭�����邪�A�����Ő����������A�܂��ɂ��̒ʂ肩������Ȃ��B

�@���ꂩ�瑊���Ő������悤�Ƃ��钆���ɂƂ��ẮA���{�̑����ł͗ݐi�ېłł���Ƃ����_�������ΎQ�l�ɂȂ�Ȃ���������Ȃ��B�����A�����̔[�ł������Ă��������ȎЉ���������A�Ƃ����_�́A���{�����K���ׂ����낤�B

�@�����ł́A�������ꂽ�s���Y�����Łi�V�����j�ɑ��āA�u�����̍��Y�Ɏ������̂��v�ƖҔ������鍑�������|�I���B����s���͂����������B�u�ŋ������Ȃ�A����������v�B�����̌�����F�߂Ȃ����{�ɒN���[�ł�����̂��A�Ƃ��������ł���B

�@�����ȎЉ�Ƃ����̂́A������ˑR�~���ėN���Ă�����̂ł͂Ȃ��B�����̗����Ə����A�����ċ��͂Ƃ����p�����Ȃ���A�i���Ɏ����͍���Ȃ̂ł���B

http://jbpress.ismedia.jp/articles/-/37523

����X�E�F�[�f���̊w�Z���x�i��j

���炪���ʂƕ��f�������̂��`�k���E�����Љ�̌��Ɖe�i8�j

2013�N04��23���iTue�j �݂䂫 �|�A�`��

�@�X�E�F�[�f���̊w�Z������̊�@�ɗ����Ă���B���̋��琧�x���O��̂Ȃ��ᔻ�̗����Ă���B���ۓI�Ȕ�r�ɂ����Ă��A�X�E�F�[�f�����k�̊w�͂̒ቺ�͒������B

�@3���̏I���ɁA�u�w�Z�̉^�c�ƊǗ��ӔC��n�������̂��獑�ƊǗ��֖߂����Ƃ�v�����鐿�菑�v����o����A����ɑ����đS�����_�[�Q���X�E�j�[�փe����������̌�����1���N���[�i�i��15���~�j�����グ�棂Ƒ肷��L�����f�ڂ����B���̋L����4��21�����݁A9000�l�߂����t�F�C�X�u�b�N�́u�����ˁI�v�ŋ��L���Ă���*1�B

�@���������������ɁA4���ȍ~�A�w�Z���x�ɑ���^��Ɣᔻ�����o���Ă���B

�@�ƌ����Ă��A�w�Z�̖��͍��}�Ɏn�܂����킯�ł͂Ȃ��B�ȑO�ɂ����������A�܂����t�̗��E���������B�M�҂��߂郈�[�e�{���̍��Z�ł��A�Z�����͂��ߕp�ɂɐ搶������̂ŁA�����g�A����������ȏ�̐搶�͂������O���番����Ȃ��B�Ƃ������A�o����C�͂��������B

�@�Z���ł��炵������イ��サ�Ă���B�M�҂������Ă��鍂�Z�ł́A����2�N�Ԃ�3�l�ڂ̍Z�����B�X�E�F�[�f���e���r�̕ɂ��ƁA�암�X�R�[�l�̃w�b�Z���z�����E�R�~���[���ɂ���A6�N������9�N�����ʂ��e�B�����Q�Z�ł́A3�N�Ԃ�4�l�̍Z�����������Ƃ���Ă���B�����L���ɂ��ƁA���R�~���[���ł�2010�N�̏H�w���ȍ~�A�Z����2�l�ȏ�������w�Z��13�Z����*2�B

�@�Ȃ̂ŁA����͋Ǐ��I�E�n��I�Ȗ��ł͂Ȃ��A�S���ɖ������Ă��錻�ۂȂ̂��B

�@����ɂ��ĐV���������Z���ɁA�Ȃ����܂ł̍Z�������߂��̂��Ɨ��R��q�˂Ă݂����Ƃ�����B�ނ͢����ɂ��Ĉӌ����������Ƃ͂ł��Ȃ��B�������m��Ȃ���Ƃ����Ԏ��������B���A�ނ́A�Z���������I�ɂƂǂ܂邱�Ƃ͔��ɏd�v�ł��邵�A�Z�������邱�Ƃ��w�Z�̖������������Ă���Ǝv���ƌ����B

�@�u�Ƃɂ�����X�͍��A�O�C�����߂��M���b�v�߂邽�߂ɓ����Ă���̂��v�Ƃ����Ԏ��������B

�@�����ł���ی��̐搶�́A�ŋ߂͈݂̒ɂ݂�̒��̕s����i����w���������Ă���ƌ����B����2011�N�H���琬�т̕]�����@���ς�������Ƃ����k�ɃX�g���X�������炷�傫�ȗv�����ƍl���Ă���B���̐V�]���V�X�e�����A�w���Ԃɕs�����ƕs�����������炷�Ɣᔻ����Ă���*3�B

�w�Z�V�X�e���̕���@

�@����I�ɍs���颊w�Z���@��ɂ��ƁA���猻��̌���͎S�邽�錋�ʂ��B

�@2012�N�ɍ��@���������w�Z�̂����A�u���Ȃ��v�Ƃ��ꂽ�w�Z�͂킸��4���B�c���96���A�S��745�Z�̂���715�Z�����炩�̓_�ɂ����Ģ�s�\���ł��飂Ƃ���Ă���B

�@���ɑ��������ᔻ�_�́A�u���k�ɕK�v�ȃT�|�[�g���͂��Ă��Ȃ��v���Ƃ��B�����̊w�����w�Œx��Ă���A�x����K�v�Ƃ��Ă��邪�A65���̊w�Z�ŕK�v�ȃT�|�[�g�����s����Ă��Ȃ�*4�B

*1��http://www.dn.se/ledare/kolumner/peter-wolodarski-lyft-lararlonen-med-10000-kronor-i-manaden

*2��http://www.svt.se/nyheter/sverige/elev-man-har-inte-kant-sig-sa-trygg

*3��http://www.dn.se/nyheter/betygen-fortfarande-orattvisa

*4��http://www.dn.se/nyheter/sverige/betyget-de-klarar-inte-kraven

�@�ɒ[�ȃP�[�X�ł́A��Q�������k�̂��߂ɋ��o����Ă���⏕�����A���̐��k�̂��߂ɂ͑S���g���Ă��Ȃ��Ƃ������������B

�@�ɂ��ƁA�X�g�b�N�z�����ߍx�̃I�[�P�����w�Z�́A�]���}�q�A���ǁA�Ă�A���ӌ��ׁE��������Q�iADHD�j�̏�Q��w������7�̐��k�ւ̓��ʎx�����Ƃ��č�N4��5000�N���[�i���Ă��邪�A���Z�̍Z���́u�w�Z�̓��\�[�X�������邱�Ƃ��ł��Ȃ��v���߁A������k�̃T�|�[�g�ɂł͂Ȃ��A���NJw�Z�̈�ʗ\�Z�ɓ���ď��o��Ƃ��Ďg�������Ƃ�F�߂Ă���*5�B

�@�܂��A�w�Z�͐��k�̔��B�ɂ��Ē���I�ɕی�҂ɘA�����邱�ƂɂȂ��Ă��邪�A���ꂪ�K�Ɏ��s����Ă��Ȃ��Ƃ��ꂽ�w�Z��65���ɏ��B

�@����ȊO�ł́A�����߂��F�߂�ꂽ�w�Z��60���A�\���Ȏ���ۂ����Ɩ����s���Ă��Ȃ��Ƃ��ꂽ�w�Z��53���A���ʎx�����s�\���ƂȂ��Ă���w�Z��32���B

�@���ׂĂ̊�������w�Z�́A�S����30�Z�����Ȃ��B

�@�w�Z���w�Z�Ƃ��Ă̋@�\���ʂ����Ă��Ȃ��̂��B����͂قƂ�ǁA��w�Z���x�̕���ƌ����Ă������ł͂Ȃ��̂��B

�N�ł��搶�ɂȂ�鎞��

�@�����ɁA��搶��ɑ��鑸�h��h�ӂ̔O�������Ă���B��搶��ɂȂ肽���l�����Ȃ��Ȃ��Ă���B

�@�S�����_�[�Q���X�E�j�[�փe���Ɍf�ڂ��ꂽ�L���u�قƂ�ǒN�ł��搶�ɂȂ邱�Ƃ��ł���v�ɂ��ƁA��搶�̃X�e�[�^�X�͒�ӂɒǂ����܂�Ă���B��w�̋����{���v���O�����ɓ��w����͔̂��ɊȒP�ŁA�����ǂ܂��Ɏ����������Ă��\�����*6�B

�@���āA����v���O�����͑�w�ōł��l�C�̂��閣�͓I�ȃv���O�����������B���L���ɂ��ƁA1982�N�ɂ́A���w�Z���@�̐E1�ɂ�7.5�l�̉��傪�������B

�@���A2012�H�ɂ͑�w�����iHögskoleprovet�j�̌��ʂ�0.1�ł������w��123�l���A���̋����{���ے��ւ̓��w���i�Ă���B�����̍ő�X�R�A��2.0�Ȃ̂ŁA100�_���_�Ɋ��Z����Ƃ킸��5�_�ł���B

*5��http://www.dn.se/nyheter/sverige/pengarna-for-stod-at-johan-gick-till-annat

*6��http://www.dn.se/nyheter/sverige/nastan-vem-som-helst-kan-bli-larare

�@����قǂ̒�X�R�A�̗��R�́A���炭�������Ȃ������Ƃ��A���炩�̎���ɂ�莎���̓r���őސȂ����Ȃǂ̗��R�ɂ����̂ł͂Ȃ����Ǝv����B

�@�X�E�F�[�f���ł́A�l�������_���ɂ�����炸����ɒB����܂Ŏ����I�Ɏ҂ɓ��w���i��^���邱�ƂɂȂ��Ă���B���̂��߁A����҂����Ȃ�����ƁA�u�����ǂ܂��Ɏ����̓����������Ă��\���v�Ƃ������Ԃ��N���邱�ƂɂȂ�B

���t��4�l��1�l�����E

�@�܂��A���璡�̃��|�[�g�ɂ��ƁA2007�N����2012�N�܂ł�5�N�ԂŁA��N�ސE�ȊO�̗��R�Ő搶�����߂đ��̎d���ɏA�����l��24���ɏ��B

�@���E���������傫�ȗ��R�́A���^���Ⴍ�J���������������Ƃ�*7�B

�@�����I�Ɏ��߂�搶���������A�ŋ߂͊w�Z�\�Z�Ȃǂ̗��R�Ŏ��߂�������P�[�X���}�����Ă���B

�@�M�҂́A��N�܂�2�̍��Z�œ��{��������Ă������A1�Z�ł́u���C���鐶�k�������Ȃ��v���߂ɃR�[�X���J�u���Ȃ����ƂɂȂ����B�����������R�ŁA���I�ɁA����u�N�r��v����ĐE�������Ă���搶����������B

�@�ʂ̍��Z�œ��{��������Ă���T�搶�́A�X�E�F�[�f���ł̐����ȋ����Ƌ����擾���邽�߂ɑ�w�ɒʂ��Ă���B�d�������Ȃ���Ȃ̂ŁA�擾�܂�5�N����v����̂����A������c���Ƃ��날��1�w���Ƃ����Ƃ���܂ł����B

�@�������Ċ撣���Ă���̂����A�ޏ�������A�u���w���͓��{����Ƃ鐶�k�����Ȃ��̂ŁA�H����warbetslös�i���E�j�x�ɂȂ����Ⴄ��ł��`�i�܁j��Ƃ������[�������ꂽ�B

�@�u���E����ĈӖ�������̂��낤���Ǝv���Ă��܂��E�E�E�B����ς���{��̐l�C�͗����Ă��Ă܂��ˁE�E�E�v

�@����Ɂu���̊w�Z�A�i�C�����݂����ŁA���w������͎������łȂ��ق��̐搶���������߂�������݂����E�E�E�v

���E���̑�ʉ��قƐ��k�̍R�c�X�g

�@���H�Ɏn�܂�V�w���ɁA�����̐搶����肳���\�肾�B���e�{���S�̂ŁA���E�����킹�Ė�110�l����C�����Ƃ��� �B

�@�s����2�Z�A�V�[���X�J���ƃt���t�F���c�J���ł́A���Z�Ƃ����ꂼ��20�l�K�͂ŋ������d���v��ɂȂ��Ă���B����܂Ŋw�Z�ŋ����Ă�����4���̐搶���A�H����̐V�w���ɂ͈�C�ɂ��Ȃ��Ȃ�̂��B

*7�� http://www.dn.se/nyheter/sverige/en-av-fyra-larare-lamnar-yrket

���k�����̍R�c�s���̗l�q��郈�e�{���E�|�X�e�����i4��18���j

�@17���ɂ͢�搶�̑�ʉ��ٔ��I��̐����グ�ė����Z�̐��k���S�l���R�c�̃X�g���C�L�ɋN�����B

�@�j���[�X�̃C���^�r���[�ɓ����Ă����A�R�c�s����g�D�����t���[�_�Ƃ������q���k�́A�����b���Ă���B

�@��S���{���}�����Ȃ��B����قǂ̐搶�����}�Ɏ��߂�������Ƃ������ƂɁA���̘_�������`���Ȃ�������͖��邢����������A���Ɨ���ቺ�����A�����̔��W�̃J�M�ƂȂ���̂��B�����Ƃ́A����قǂ̐搶���}�ɂ��Ȃ��Ȃ�Ƃ������Ƃ��ǂ�قǂЂǂ����Ƃ��A�������Ă��Ȃ��

�@1�N���̃G���A�X�͌����B����k�̐����ς��Ȃ��̂ɐ搶������Ƃ������Ƃ́A�c�����搶�ɉߓx�̃X�g���X��������ȂǁA���낢��ȕ��Q������B����ɂ���Ċw�Z�̕��͋C���Ђǂ����̂ɕς��邱�ƂɂȂ�

�@���k�����́A�R�c�̏������W�߂Ă���A��ɋ���Ȃɒ�o����\�肾*8�B

�@�w�Z������قǂ̏Ɏ������v���Ƃ��Ă��ʂɋ������Ă���̂́A1990�N��ɍs��ꂽ2�̑傫�ȋ�����v���B����͂���2�勳����v�̖��_�ɂ��če��i�߂Ă��������B

*8��http://www.svt.se/nyheter/regionalt/vastnytt/elevprotester-mot-nedskarningar

http://jbpress.ismedia.jp/articles/-/37602

�@

�R���r�j�g��ʕX����h�͗���̂�

�o�X�����Ƀ��[�\�����w�������郏�P

2013�N4��23���i�j�@ �R��@�Ǖ�

�@�܂��V�����R���r�j�G���X�X�g�A���ߏ��ɃI�[�v�������B����1�`2�N�ŁA�����Z�ޓ����s���̎���}���V��������k��10�������ɂł����R���r�j�͎���4�X�܁B�]�v�Ȃ����b��������Ȃ����A�u����Ȃɂ��X���ł��āA�o�c�͑��v�Ȃ̂��v�ƐS�z�ɂȂ��Ă��܂��قǂ��B�ǂ̓X������Ȃ�ɂ��q�������Ă���悤�Ɍ����邪�A�ȑO���炠�����R���r�j�X�͋q��D���Ă���̂͊ԈႢ�Ȃ��B

�@�����悤�Ȍ��ۂ͓ǎ҂̕��X���Z�ޑ����̒��ł��N���Ă��邱�Ƃ��낤�B2013�N2�����A�R���r�j���͉ߋ��ő�K�͂̏o�X�����{�B�Z�u��-�C���u���E�W���p���͑O����153�X�ܑ���1354�X�܁B2�ʂ̃��[�\����172�X�ܑ���938�X�܁A3�ʂ̃t�@�~���[�}�[�g��49�X�ܑ���900�X�܂��o�X�B���鏊�ŏo�X�������J��L���Ă����B�ƊE�S�̂ł��o�X�̌��E�Ƃ���Ă�������5���X�܂̕ǂ���N11���ɓ˔j�����B

�@�����������������o�X�����ɁA�ٕς��N���Ă���B�Z�u���C���u���ƃt�@�~���[�}�[�g��2014�N2�����ɂ���ɏo�X�𑝂₵�A������1500�X�܂ɍ��߂�v��B�����A���[�\���͋t�ɏo�X�����炷�헪��ł��o�����̂��B�V�K�o�X��68�X�܌��炵��870�X�܂ɗ}�������A�X��185�X�ܑ���450�X�܂ɂ���B�K�͂��g�傷��H���m�ɓ]��������j���A���炩�ɂ����B

�o�X�Ƀu���[�L�������郍�[�\���̓X�܁i�����s�`��j

�o�X�g��̍����́g�R���r�j�i���_�h

�@�Ȃ��Ȃ̂��B����܂ŃR���r�j�e�Ђ̏o�X�g��̍����ɂȂ��Ă����̂́A������g�R���r�j�i���_�h���B�]����20�`50��̒j�������S�ڋq���������A�q�w���g��B�����Ȃǐ��N�i�̕i�������������Ď�w�ȂǏ����w����荞�ށB���T�C�Y�̂����Ȃǂ��[�������A��z�T�[�r�X���n�߂ăV�j�A�w���@��N�����B�X�܂Œ��o����R�[�q�[�□�ɂ���������t���C�h�`�L���ȂǂŊO�H�s���D���Ƃ����������ŁA�R���r�j�̐����̗]�n���傫���Ȃ��Ă���Ƃ����������B

�@�u���������q�w�g��͍���������v�ƃ��[�\���̐V�Q���j�В��͘b�����A����ȏ�ɏo�X�������������āA�o�X�̃n�[�h���͏オ���Ă���B���[�\���̏ꍇ�A2013�N2�����̐V�X�܂�1��������̔��z�͑O�N����≺�����x�B���C�o���Ɣ�ׂĂ����������A�����X���㍂�͑O�̊���ʼn����ƁA�L�ї��͓݉����Ă���B���C�o���ł̓Z�u���C���u���������ƁA�����X���㍂���}�C�i�X�ɂȂ�`�F�[�����ڗ��B�R���r�j�������ɐi�����悤�Ƃ��A���������ɓX�܂���������ƌڋq�̒D�������͔������Ȃ��B

�@�����������Ȃ��Əo�X�ɐϋɓI�ȃ��C�o���ɓX�ܗp�n��D����B�u�H�����H���邩�̐킢������A�o�X�𑝂₷�K�v������v�i�T�[�N��K�T���N�X���P���Ɏ����j�[�O���[�v�E�z�[���f�B���O�X�̒������F�В��j�Ƃ����������ڗ��B���̂��߉ƒ��������Ă��o�X�����߂�`�F�[���������Ă���悤���B

�@�o�X�g��𐬌�������J�M�́A�X�܊J�����x������{���̐l�ނ�����B�u�p�C���b�g�͊ȒP�Ɉ琬�ł��Ȃ��B��s�@������Ȃ��i�X�܂��s�̎Z�ɂȂ�j�Ɖ����X�ɂ����f��������v�ƃ��[�\���̐V�Q�В��͐T�d���B10�N�قǑO�Ƀg�b�v�ɏA�C�������ɁA�����ȏo�X�̉e���ŁA�s�̎Z�X���ʂɕ������ꂢ�L���������悬��B

�����X�̗��v�����P��D�悷��

�@�����炱�����[�\���̓��C�o�����o�X��������w�������Ă��A�o�X�y�[�X���������邱�Ƃ����߂��B

�@�o�X�͌��I����B�D�ꂽ�o�c�͂������A�X�܉^�c�̎��т�����I�[�i�[�ɁA�V���ȓX�܂̌o�c��C����d�g�݂ɃV�t�g����B���ꂪ�}�l�W�����g�I�[�i�[�iMO�j���x�B���݁A�����X���o�c����MO��72�l�ŁA�o�c����X�܂�592�ɒB����B�����啝�ɑ��₷�B1�l����12�X�܂��o�c���邱�Ƃ�z�肵�Ă���A����A5�N�Ԃ�MO��300�l�琬���A3000�`4000�X�܂̉^�c��C������j���f����B

�@�o�X�g������A�����X�̎��v�͋����ɗ͂𒍂��B���㍂�x�[�X�ŗ��p�q��5���߂������p����|�C���g�J�[�h�́uPONTA(�|���^)�v�����p�B�X�܂��Ƃɍw���q�̔N��A���ʁA�Z���A�w�����i�ƍw�����ԂȂǏڍׂȏ��͂��āA���i�̌��i��h���̂Ɠ����ɁA�p�����X�����炷�B���v���̍������i�̕i���낦�������B�e���v����6���ȏ�ɒB����A�X�܂Œ��o����R�[�q�[�̔̔����������A�X�܂�5000�X�܂ɑ��₷�B

�@�u�����ȏo�X�𑱂���ƁA��K�͂ȕX�𔗂���v�i�V�Q�В��j�Ƃ݂āA�����̋�����D�悷�郍�[�\���B���[�\���Ɍ��炸�A�ߋ��ɉߏ�ɏo�X���āA�̎Z�����킸�ɑ�K�͂ȕX�𔗂�ꂽ�R���r�j�͏��Ȃ��炸����B

�@�����A���C�o���̃R���r�j���̈ӌ��͈Ⴄ�悤���B�u�i�������������Ȃ��Ă��j�o�X����ꏊ��`�Ԃ�ς���A�܂��܂��V�K�o�X�͉\�v�ƃt�@�~���[�}�[�g�̒��R�E�В��͋����B�S���w�⒆���h���b�O�X�g�A�Ƃ̗Z���ƑԂł̏o�X����������B��ʂ̃Z�u���C���u���̓��C�o���X�ɂȂ����j�[�N��PB�i�v���C�x�[�g�u�����h�j���i�̊g�[�ȂǂŏW�q���Ċ����X��V�X�̔��㍂�������ɐ��ځB�u���Ђł͍̎Z�����Ȃ����n�ł��܂��܂��o�X�ł���v�i���Њ����j�Ƃ���B

�@�ǂ���̌������������̂��B���i�K�ł͕]�����ɂ������A���炩�Ɍ�����̂́A��N�O���܂Ő����͂Ɍ����������Ă����R���r�j���g�ӂ邢�h�ɂ�������i�K�ɂ��Ă��邱�Ƃ��B2013�N2�����̉c�Ɨ��v�́A���3�Ђ������đ��v����������A4�ʂ̃T�[�N��K�T���N�X��5�ʂ̃~�j�X�g�b�v��2�P�^�̌��v�B���K�͂̏������`�F�[���ł͋Ɛѕs�U�ɂ������P�[�X���ڗ��B

�@�����X��V�X�̔��㍂����킷��R���r�j�������钆�A�̎Z�̌������X�܂����𔗂���͎̂��R�ȗ��ꂾ�B�����͂����߂邱�Ƃ��ł��Ȃ��`�F�[���́A��K�͂ȕX�𔗂���V�i���I���ے�ł��Ȃ��B

http://business.nikkeibp.co.jp/article/opinion/20130419/246948/?ST=print

�@

���{��TPP���Q���A�^���h�ɂ��M���M���܂ʼnB����USTR

�ĘA�M�c�����^�ۗ��_���藐���

2013�N4��23���i�j�@ �x�c ���j

�@�u�����ɋ����Ă��܂��B����Ȃɑ������{��TPP�i�����m�o�ϘA�g����j�ւ̌��Q�������߂Ă���Ƃ͎v���Ă��܂���ł����B�������������Ԃ�������Ǝv���Ă����v

�@����12���A���{��TPP�ւ̌��Q����\���������Ƃɑ��A�ĘA�M���@�̃O���S���[�E�~�[�N�X�c���i����E�j���[���[�N�B�j�͋������B���Ȃ��B

�@�Ƃ����̂��A�~�[�N�X�c���͂���2���O�A����}�c���L�u�ō\�������u�j���[�E�f���N���e�B�b�N�E�R�[���V�����i�V����A���j�v�̃����o�[���l�ƁA�Ēʏ���\���iUSTR�j�̃f���g���I�X�E�}�����e�B�X��\��s�Ɖ�������Ă������炾�B

���{�̎Q���́u�����ł͂Ȃ��v�ƌ���Ă���USTR

�@�}�����e�B�X��\��s�̓����E�J�[�N�O�ʏ���\���ޔC������A�č�����TPP���̐ӔC�҂ɂȂ��Ă���B���A���̃��[�_�[�i�ł���~�[�N�X�c������œ���\��s���畷�����ꂽ�̂́A�u�i���{�Q���́j��������ł͂��邪�A�����ł͂Ȃ��v�Ƃ������̂������B

�@12�������A���{�Q���̃j���[�X�����f�B�A�ŕ��ꂽ���A�~�[�N�X�c���͎��O�ɃI�o�}���������炻�̎���������Ă��Ȃ������B�������\��A�}�����e�B�X��\��s�͐V����A�������o�[�ɒ��ړd�b�A�������Ă���B

�@�����Ă���Ƃ����Ă��A�~�[�N�X�c�����͂��߂Ƃ����50�l�̐V����A���̃����o�[�͊F�A���{��TPP�Q���ւ̎^���҂ł���B��ǓI�ɁA���R�f�Ղ��������E�o�ςW������ŗǂ̎藧�Ăł���A�ی��`�I�Ȗf�Ր���͎Y�ƑS�̂ɂƂ��Ă̓}�C�i�X�ł���Ƃ̈ӌ��ł܂Ƃ܂��Ă���B����USTR�́A���{�̎Q�����̐i�����A�������}�̎^���h�c���ɂ������Ă��Ȃ������B

�@���̔w�i�ɂ͔��Δh�ւ̌���������BTPP���ŁA�č��͂������ꖇ��ł͂Ȃ��B�S�ď��H��c����ؓ����Y�ҁA�������Y�ҁA��茚�@�B���[�J�[�̃L���^�s���[�Ȃǂ͓��{��TPP�Q���Ɏ^�����邪�A�����ԋƊE��S�|�ƊE�A�S�Ď����ԘJ���g���iUAW�j�A�S�ēS�|�J���g���iUSW�j�Ȃǂ͔����Ă����B

�@�A�M�c���̔��Δh�͖���E���a���}�ɂ���B���ł������ԎY�Ƃ̃��b�J�A�~�V�K���B��I�n�C�I�B�ɋ��d�h�c���������B�~�V�K���B�̃f�C�r�b�h�E�L�����v���@�Γ��ψ���ψ����⓯�ψ���̃T���_�[�E���r���c���A�I�n�C�I�B�I�o�̃V�F���b�h�E�u���E����@�����ψ���ψ����Ȃǂ���\�i�ł���B

�@���́A�c���̎^�ۗ��_�̍\�}�͓��{�Ƃ܂����������ł���B�n���B���̗��Q���ق���A�M�c���ł���ȏ�A�n���̎Y�Ɨi�삪�g�����B���{�̔_�Ə]���҂����c����TPP�ɔ�����̂ƈꏏ�ŁA�č��ł͎����ԎY�Ɨi��h�����{��TPP�Q���������v���Ă��Ȃ��B

�@12���ɓ��{�����Q���𐳎��\��������A�I�o�}�������ɂ͈ꕔ�Łu�o�����[�X�v�̂悤�ȗ��ꂪ�ł����Ƃ����B�ނ�̎v�f�ʂ�ɐi�߂A���Ì��͔N���A�x���Ƃ����N�����ɂȂ�Ƃ̌����������B

�@������7���ɓ��{��TPP�̌��֎Q�����铹���ł��Ă��A�ċc��ł�90���ԁA���{�̌��Q���ɂ��Ă̋c�_���Ȃ����B���ꂪ�X���[�Y�ɂ������͗\�f�������Ȃ��B�Ƃ����̂��A�O�o�������r�����@�c���Ȃǂ͕Ď����ԋƊE����̈��͂�w�ɁA���ς�炸���{�ւ̋��d�ȑԓx����߂Ă��Ȃ����炾�B

�@�u���{�ɍŏI�I�Ȍ��̎Q���������O�ɁA���{�͕č��Y�����Ԃ̗A�����g�債�Ȃ��Ă͂����Ȃ��B���{�s��̊J�����悾�v�i���r���c���j

�@���N11���̒��ԑI���Ŏ��g�̋c�Ȃ��������Ă��邾���ɁA�~�V�K���B�c���Ƃ��ē��{�ᔻ�̋}��N�ɗ��B�܂��O�o�����V����A���Ƃ͋t�̗���̋c��50�l���A���{�Ɍ������ԓx�ŗՂނ悤�Ƀz���C�g�n�E�X�ɏ��Ȃ𑗕t���Ă�����B���ꂪ���̃��V���g���̐����͊w���B

�@����ɁA�����ԋƊE�W�҂���́uTPP������A���{�̔�ŏ�ǂ��{���ɏ�������邩�傫�ȋ^��ł��B�Ȃɂ���80�N�ォ��č��͔�ŏ�ǂɂ��Č��������Ă��܂����A�ˑR�Ƃ��đ傫���͉��P����Ă��܂���B�č��s�ꂾ�����J������āA���{���ς�炸�ł͂����Ȃ��ł��傤�v�Ƃ���������������Ă���B

�����������͂�������锽�ΐ���

�@�č��ɂ�2007�N�܂ŁA�哝�̂��f�Ռ��̗D�挠��S�����u�t�@�X�g�g���b�N�i�ꊇ���F�葱���j�v�Ƃ����������������B���ꂪ�������Ă��鍡�A�I�o�}�哝�̂͋c���́u�ϔC��v��������K�v������B����A�����ԋƊE��J�g�͘A�M�c��Ń��r�[�����������������A���{�Ƃ̌�����ŕč��̗��Q��O�ʂɏo���Ă���͂����B

�@�M�҂͎�s���V���g����25�N�؍݂��i2007�N�A���j�A�����ԕč��������ςĂ����B������ׂĂ����ʂ���킯�ł͂Ȃ��B�������͂ȃ��r�C���O�ɂ���Ė@�Ă��p�Ăɂ��ꂽ��A�@�ē��e���ύX���ꂽ��Ƃ�������𐔑����m���Ă���B���Δh���͂ɂƂ��ẮA�������������͂�������鎞�ł�����̂��B

�@�����͂����Ă��ATPP�̂悤�ȑ����Ԃ��֗^������ŁA���������O�I�Ɏ��R�f�Ր��i�Ƃ�������ŎQ��������I�ɍ��ӂ����ꍇ�A���Ԃ͂������Ă��m��I�Ȍ��ʂ����܂�邱�Ƃ������B���Ƃ��A�č��_�ƒc�͓̂��{�̃R���ɑ��ď_��Ȏp���������Ă���B778���Ƃ������{�̃R���ł��u�[���ɂ��邱�ƂȂǖ]��ł��Ȃ��v�Ƃ����B�č��ł�����܂ŁA�����Ƃ̎��R�f�Ջ���ł̓s�[�i�b�c��ȉԂƂ������ی�Ώەi�ڂ��������������B�č��͐��E�ő�̔_�ƍ��ł�����B

�@USA���C�X�A����̃��o�[�g�E�J�j���OCOO�i�ō����s�ӔC�ҁj��4��15���̉�ŁA���{���R���ɑ��ĕq���ł��邱�Ƃ�F�����������ŁA�u���S�ȊœP�p�����ňێ��Ƃ��������ɂ̋c�_�ł͂Ȃ��A���ĂőÌ��ł��钅�n�_������͂��v�Ƃ̍l�������������B���{�̔_�ƊW�҂̑����́A�R�����܂߂�5������u����v�Ƃ��Ď��炵�����ӌ������A���Ԃ������Ăł����n�_��T��Ȃ���TPP�Ƃ������R�f�Ջ���̘g�g�݂����ꂩ�˂Ȃ��B

�@�č��̊���ł���A�M����i�t�F�f�����E���W�X�^�[�j��2011�N11���A���{��TPP�Q���Ɋւ���^�ۂ�Ė��Ԋ�ƁE�c�̂ɖ₤�Ă���B100�ȏ�̑g�D������������B40�����_�ƒc�̂ŁA25���������ƁA25�����T�[�r�X�ƁA�c�肪��c���c�̂Ȃǂ��B�������^���ɉ���Ă��邩�̋L�q�͂Ȃ����A���ʂ͉ߔ������^���h�ł���B

�u���{���s�Q���Ȃ�TPP�̐M�ߐ������Ȃ���v

�@���̒��ɂ́A�ߋ��̓��Ėf�Ռ��ɂ����āA�č��̗v���͓��{�ɂ͂ނ���ʂ�ɂ��������Ƃ̌������U�������B���������o�܂���A�f�Ֆ�����ɂ���ĕٌ�m�Ȃǂ́A�u�܂����{��TPP�ɎQ�������āA���ꂩ����{��ς��Ă��������v�Ƃ����_�������ɂ���B�����������͗��n�̌��ŁA�S�W�҂�������A���_�͂Ȃ��B�����ɐ����̋��ɓI�ȓ�������݂���B

�@�I�o�}�哝�͍̂���A���B�A���iEU�j�Ƃ���I�Ȏ��R�f�Ջ���̌��ɓ��邱�Ƃ�ł��o���Ă���B10�N��̐��E�̖f�Ց̐��]�����Ƃ��A���{�����蕪��i��ɂ��ی��`���т����ƂŁA�č����͂��߂Ƃ��������m�����Ƃ̎��R�f�Ջ���̒��ɓ����Ă��Ȃ��p�͂قƂ�Ǒz���ł��Ȃ��B

�@�ċc����ǁiCRS�j��TPP�������Ă���r���E�N�[�p�[����4��9���t�̕��ŁA�u���{��TPP���ɕs�Q���ɂȂ����Ƃ�����ATPP�̐M�ߐ��͒��������Ȃ�����肩�A�A�W�A�����m�n��̌o�ϓ������t�s���邱�ƂɂȂ�v�Ƙ_���Ă���B

�@���ė����ɂ͏�ɋ��d�h������B���������{�����̈ӎv�Ƃ��ē��{��TPP���Q���ɃS�[�T�C�����o�����ȏ�ATPP�Ƃ������R�f�Ր��i�̓��͂Ԃ�Ă͂Ȃ�Ȃ����A���ꂪ���{�o�ς��㏸�����鐳���ł���͂����B

�A�����J�̃C�}��ǂ�

�����W�A�k���N���ATPP�A����̊�n���c�B�A�W�A�����m�n��̊W�����G�ɂȂ��Ă������ŁA�������ł���č��͍��A�����l���Ă���̂��B25�N�ɂ킽���ĕč��ɑ؍݂��Ă������҂��A�č��̎���A�{���ɉs������B

http://business.nikkeibp.co.jp/article/report/20130419/246971/?ST=print

�y��275��z 2013�N4��23���@�^�Ǐ��v [�M�B��w����]

�����݂��鐬�����ɒ��C���t���G���U�����̊g��

�����ڂ������ɁH �P�������������o�ς̋ߖ����l

�\�z������鐬�����ɒ��C���t���G���U

�}�C�i�X�̃j���[�X���ڗ������o��

�ŋ߁A�����Ɋւ���j���[�X���C�ɂȂ�B�����̌o�ρE�Љ�ɂƂ��āA�}�C�i�X�̋L�����ڗ����炾�B

�����o�ς��g���h�����������o�Ĉ��萬�����ɑ��ݓ���A����܂Łg�����ځh�Ɍ����Ă����������A���ԓI�Ɂg�����h�Ɍ����n�߂���������B���݂̒����ɁA���[�}���V���b�N�ȍ~�A�č��ɑ����Đ��E�o�ς��������Ă����P���������邱�Ƃ͓���B

4��15���A�������Ɠ��v�ǂ����\�����A���N1�]3�����̕����ϓ����l�����Ȃ������x�[�X�̂f�c�o�̐L�ї��́A�ΑO����7.7�����������B���̐������́A�o�ϐ��Ƃ̎��O�\�z�i8.1���j����������B

��N10�|12�����̂f�c�o���v���X7.9�����������Ƃ��l����ƁA�����o�ς͑����ݏ�Ԃƌ�����B�f�c�o�����o�ώ��Ԃ�N���ɕ\���ƌ����Ă��钆���̓d�͏���ʂ́A�O���Δ�ł킸��2.9���̐L�тɗ��܂�A��N1-12�����̓�4.7��������������B��Ƃ̐��Y�������ቺ���Ă��邱�Ƃ͖��炩���B

����ɁA���������Œ��C���t���G���U�̊������L����ȂǁA�Љ�I�ȕs�����g�傷�邱�Ƃ����O�����B�C���t���G���U�����̊g��̔w�i�ɂ́A�ȑO����w�E����Ă������������̌��u�̐��Ȃǂɖ�肪���肻�����B

�܂��A�����������ɉ����Ė��剻�̒x��ȂǁA�l�X�Ȗ�肪���㌰�݉����Ă���ƌ�����B���ꂩ��g�������X�N�h�ɓ���Ă����K�v�����邾�낤�B

���\���ꂽ�f�c�o�̓��������ƁA���{�̃C���t�������𒆐S�Ƃ�������������A�o�������ł������A��Ƃ̐��Y������l�������オ��Ȃ��p����������ɂȂ�B

�������{���A������A�o���G���W���ɂ����o�ύ\������A�����̌l����𒆐S�Ƃ����o�ςւ̃��f���`�F���W��}���Ă��邱�Ƃ��l����ƁA���܂ł̂Ƃ���A���{���Ӑ}�����قǃ��f���`�F���W���i��ł��Ȃ����Ƃ��킩��B

��N�������{�́A1�����K�͂̃C���t�����������{���Či�C�����x��������j��ł��o�����B�����������j�ɏ]���āA�S�����݂Ȃǂ𒆐S�ɓ������삪�啝�ɐL�сA�Œ莑�Y�����͑O�N������20.9�����L�т��B�A�o������A�W�A�����������S�Ɍ����ŁA��18.4�������������B���̂��߁A���ς�炸�����ƗA�o�Ƃ��A�����o�ς����������Ă���\�}�������Ă���B

�U���Ȃ��H�Ɛ��Y��l����

�x���o�ύ\���̃��f���`�F���W

����A�ɂ��������Ƃ̐��Y�����̐����͓݂��A1-3�����̍H�Ɛ��Y�͓�9.5���Ƃ킸���ȐL�тɎ~�܂����B�܂��l����Ɋւ��ẮA���Y�}�����̔����s�^���ɂ�錐��̉e�����L�����Ă��邱�Ƃ�����A�����H�ƕi�Ȃǂ𒆐S�ɔ����T���X�����N���ɂȂ����B

�܂��A���������̌o�ϊi���g��̖�������A�Z���Ԃɏ���傫���L�т邱�Ƃ͍l���ɂ����B���N1-3���̎Љ����i�������㑍�z�i�������㍂�j�̏㏸���́A�O�N�̎��тɓ͂��Ȃ������B

���������o�Ϗ��l����ƁA�������{�͂��ꂩ����i�C���x���̂��߂ɑ�K�͂ȃC���t�������𑱂�����Ȃ����낤�B�܂��A���E�o�ς̓����ɑ傫�����E�����A�o�ɂ��A�����o�ς̍s��������Ȃ���Ȃ�Ȃ��������͂����B���ꂾ���A�����o�ς��s���艻���邱�Ƃ��\�z�����B

���Ƃ��ƒ����́A�ʼn߂ł��Ȃ���������Ă���B�܂����ɕ����Ԃ͖̂��剻�̒x�ꂾ�B���ł������͋��Y�}�̈�}�ƍّ̐��ɂȂ��Ă���A��ʖ��O�ɑ��錵����������c���Ă���B���̂��ߌ��݂̒����́A89�N�́g�V���厖���h�ȍ~�A���܂薯�剻���i��ł��Ȃ��ƌ����Ă���B

�C���^�[�l�b�g�Ȃǂ̏��E�ʐM�Z�p���i�݁A�����̐l�X���u���ɓ����������L�ł���ɂȂ�ƁA�����ɑ�����Ւf���ێ����邱�Ƃ͎�����s�\�ɂȂ����B�V�����̎��̌���̉f����A���Y�}��]���̌l�I�Ȓ~���Ȃǂ́̕A�u���ɑ����̍����̖ڂɎN�����B����́A�����̐����ɑ���s���ɂȂ���͂����B

�܂��A�����Љ�ɉe�𗎂Ƃ��Ă���v���ɁA���C���t���G���U�̊����g�匜�O������B4��21�����݁A���������̊����҂̐���100�����z���A���S�҂�20�l�ɏ���Ă���B�������A�E�C���X�����n��͟��]�Ȃ��C�Ȃǂ𒆐S�Ɏ���Ɋg�債�Ă���A���コ��Ɋg�傷����̂ƌ�����B

�쐶�̔��Ȃǂ��猟�o���ꂽ�E�C���X�͐V�^��H7N9�^�ŁA���������̌��u�̐����\���ɒǂ����Ă��Ȃ��悤���B

���������̉q���Ǘ��̐��ɂ��ẮA���Ȃ�ȑO����s�����w�E����Ă����B����܂ł̊����ǂ̗��s�Ɋւ��Ă��A�A�W�A�����ƕ���Œ����ł̊����g��̊댯�����w�E����Ă����B����ɂ�������炸�A���������̑̐������͒x��Ă���B

�����́A�q���Ǘ��Ɋւ���̐��ɂ��āu��i���Ƃ͌����Ȃ��v�Ƃ̎w�E������B���㒆���̐������ǂ́A�����������_�������ɐv���ɉ������邩������B

�����҂̐�������I�ȊԂɗL���Ȍ��u�[�u�����s���Ȃ��ƁA�l�X�̕s�����c��݁A�g�H�̈��S�h�Ɋւ���^��Ɍ��т����Ƃ��l������B���ꂪ����Ɋg�傷��ƁA�ŏI�I�ɒ����̃p���f�~�b�N�X�E���X�N���A���E�S�̂ɑ傫�ȋ��Ђ�^���邱�Ƃ��l������B

���X�ɖ��_�����݉����钆��

�ߖ����I�Ȓ����̓����\���́H

�܂������Ɋւ��ďd�v�ȃ|�C���g�́A���剻�������ɐi�߂邩���낤�B����قǏ��E�ʐM�Z�p�����B��������A���ێЉ�⍑���ɑ��ď����Ւf���邱�Ƃ͂ł��Ȃ��B�����ꂩ�̒i�K�Ŗ��剻��i�߂邱�Ƃ͔������Ȃ��B�d�v�ȃ|�C���g�́A�ǂ̂悤�Ȏ�i�łǂꂾ���̃X�s�[�h�Ői�߂邩���B

�����炭�ł�������������̂́A�v���̂悤�Ȍ��σC�x���g���N����̂ł͂Ȃ��A���Y�}��������ʖ��O�̈��͂��l�����Ȃ���A���X�ɖ��剻�Ɍ����đǂ��\���������ƍl����B���̃v���Z�X���ł����R�����炾�B

���������ϊv�ɔ����A���Ԃ������ċ��Y�}��}�ƍق̎d�g�݂���������邩������Ȃ��B�������x�Ȃǂ̍s���̃V�X�e���A�ٔ����Ȃǂ̖@���Ɋւ���d�g�݂��������ς����邾�낤�B���������v���Z�X�ɂ���āA�����̓X���[�Y�ɁA�������̖��卑�Ƃɕϐg�𐋂��Ă������Ƃ����҂����B

����o�ςɂ��ẮA�����͂��łɃR�[�i�[���Ȃ����Ă���B���[�}���V���b�N�ȑO�̗A�o���G���W���ɂ����o�σ��f���͂Ƃ肠�����j�]���Ă���B�����������f���Ɋ�Â��g���h�����������I�����}�������Ƃ́A�K��Ȏ��g���F�߂Ă���B���́A���ꂩ�璆�����g���V�����o�σ��f���������ɂ���グ�邩���B

�����o�ς̒��S�́A���ł����c��Ƃ⋌���c��ƁA����ɂ͕s���Y������ϋɓI�ɍs���n�����{�Ȃǂł���B�����̌o�ώ�̂́A���̐���^�c�ɉ����ē����₷���Ƃ��������b�g������Ƃ͂����A��������ƌo�c���s�����Ƃɂ͌��E������B

�������\�t�g�����f�B���O���Ȃ���

�����������ɂ������ɂȂ��Ă��܂��H

�o�ύ������̓����Ȃ��o�c�ł́A������j�]���������Ƃ͖ڂɌ����Ă���B�������������̌o�ύ\�����A�Z���ԂɈ�ς����邱�Ƃ͍���B���s���悤�Ƃ��Ă��A�l�X���a瀂������邾�낤�B

�s�K�v���a瀂�������邽�߂ɂ́A���Ԃ������ĉ��v���邱�Ƃ��K�v�ɂȂ�B���́A���v�Ɏ��Ԃ�����������Ɛ��E�o�ς̐i���ɒu���čs����邱�Ƃ��B

���ɁA�����ł͑��ӁA���Y�N��l���̌����ɑ�������B���ꂪ�����̂��̂ɂȂ�ƁA�����̒��������͍��܂ňȏ�̏㏸�X����N��������B�����Ȃ�ƁA�t�����l�̒Ⴂ�Y�ƕ���͒����ł̑���������B

���㒆���́A�t�����l�̍����Y�ƕ�����琬���邽�߂ɁA���O�̋Z�p��V���i�����邱�Ƃ��K�v�ɂȂ�B���ꂪ�ł���A�����o�ς̃v���[���X�͏㏸���邾�낤�B

�t�ɂ��ꂪ�ł��Ȃ��ƁA�����͑����̐l������������ʂ̑卑�Ƀ����f�B���O����͂����B���̏ꍇ�A�l���������Ԃ��܂Ƃ߂�x��������̂悤�ȃ��W�b�N���K�v�ɂȂ邾�낤�B�����́A����舵������ɂȂ邩������Ȃ��B

http://diamond.jp/articles/print/35052

�@

�y��2��z 2013�N4��23���@�����È� [���ۃR�����j�X�g]

���j�͏I�����邩�H�@�t�N���}VS������

�����̃C�f�I���M�[����

��ォ��|�X�g����

���j�͏I�������

�t�����V�X�E�t�N���}���iFrancis Fukuyama�j�Ƃ��������w�҂�����B

���̖��̒ʂ���n�A�����J�l�ł���t�N���}���́A1989�N�ɁwThe End of History�x�i���j�̏I���j�Ƃ����_����The National Interest�Ƃ����w�p�W���[�i���Ɋ�e���A1992�N�ɂ́wThe End of History and the Last Man�x�iFree Press�j�Ƃ����������o�ł��Ă���B

1989�`1992�N�ƌ����A���ې����V�X�e������j�I�ω����P���������ł���B�\�r�G�g�A�M����̂���A�g���h�i�₽���푈�j�������B

����E��킪�I���A���N�푈�Ȃǂ��o�āA�č��ƃ\�A�͂��ꂼ��g�����h�ƌĂꂽ���{��`�w�c�Ɓg�����h�ƌĂꂽ���Y��`�w�c���\�����v�卑�Ƃ��āA�C�f�I���M�[�������J��L�����B1962�N�ɂ͏����g�L���[�o��@�h���u���A�ă\�Η��͐��E���ɑ�O�����E����\�������A�j�푈���O�܂ŃG�X�J���[�g�����B

�g�����h�͖����`�A�g�����h�͎Љ��`���f���A�����̐������ł͂Ȃ��o�ϔ��W���f���܂ł����A�s��o��VS�v��o�ςƂ����`�ŃC�f�I���M�[�����̉Q�̒��ւƈ��ݍ���ł������B

����ȗ�킪�I���A�|�X�g��펞��ւ̈ڍs���ɂ���ߒ��œo�ꂵ���̂��A�`���ɂ�����t�N���}���̘_�l�wThe End of History�x�i���j�̏I��)�ł���B

���_���E������ʂ��āA�t�N���}���́A�\�A�M�̉�́A���̕���͎��R�����`�̋��Y�Љ��`�ɑ��銮�S�������Ӗ����Ă���A�O�҂������l�ނ̕��a�Ɣɉh���i�v�ɕۏႵ�Ă����ō��̐����̐��ł���A�Ɠ����ɐl�ނ��Nj�����ŏI�̎Љ�V�X�e���ł��邱�Ƃ��咣�����B

���͓������w�Z�ɏオ�邩�オ��Ȃ����Ƃ������ł��������߁A�\�A�̉�̂����̕�����S���L���ɂȂ����A�t�N���}���̘_�l�����E���̒m���l���C�f�I���M�[�≿�l�ς��߂���V���Ș_���ւƒǂ���������Ƃ͑z���ɓ�Ȃ��B

�����w�c�ɑ����Ă������{�́g���h�Ƃ��������̒��ł́g�폟���h�ƂȂ����킯�����A�����̓��{�Љ�E�������ǂ̂悤�ɓ��n�A�����J�l�ł���t�N���}���́u���j�̏I���v���}�����̂��͋����[���B���삾�����̂��B��a�����₵���̂��B����Ƃ��A�����̃o�u������ł���ǂ���ł͂Ȃ������̂��c�c�B

�g�s�퍑�h�Ƃ��Ē���펞��A�g�폟���h�Ƃ��Ē��|�X�g��펞��\�\�B

���{�l�ɂƂ��Ẵ|�X�g��펞��͑����g����ꂽ�~�~�N�h�Ǝ��������ɂ���B���̊��ԁA���{�l�ɂƂ��āA�����I����ĉ����n�܂����̂��B�����́A�����n�܂��ĉ����I������̂��B

�������́A���̒��Ń^�C���}�V�[����z�����Ȃ���A���j��k���Ă݂�K�v������̂�������Ȃ��B

�������҂������z������

�g��������h�Ƃ����I���_

���j��k���Ă݂�Ƃ����~�b�V�����́A�{�A�ڂ��^�[�Q�b�g�Ƃ��钆���ɂ��̂�������B

�t�N���}�������_���𐢂ɖ₤��1989�N�A�����ł͓V���厖�����u�����i6��4���j�A���Y�}�w�����͌ӗs�M���̎������������Ɏn�܂����w���̖��剻�����߂�^���͂Œ��������B

�����̒����̍ō��w���ҁA���������͓������Y���ɑ����Ă����\�r�G�g�A�M���Y�}���L���̃~�n�C���E�S���o�`���t�����}���Ɏ��R���E���剻��i�߁i�y���X�g���C�J�j�A�����J�i�O���X�m�X�`�j�ɓ��ݐ�v���Z�X���A��@���������Ȃ��璍�����Ă����B���剻�^���͂Œ������錈�f�ƃ\�A�Љ���Ă������[�h�}�b�v�́A���������̔]���ł͈�{�̎��łȂ����Ă����̂�������Ȃ��B

�u�Z�E�l�����v�Ƃ��Ă��V���厖���͒P�Ȃ�Ɨ��������������ɂ͗��܂�Ȃ������B���R�����`�Ƃ�����`������搉̂��Ă����g�����h�Љ�𒆐S�ɁA�w�������ɂ��g�����ȁh���剻�^�����R�������͂Œ�������͗l�͐��E���ɉf���Ƃ��ė�����A���ێЉ�́g���Y�����h�ɑ���s�M���̓s�[�N�ɒB�����B���������͊�{�I�l�����d�Ȃ��������{�ɑ���o�ϐ��ق��s�g�����B

1991�N12��25���A�S���o�`���t�������C���A�\�r�G�g�A�M���\�����鋤�a�����匠���ƂƂ��ēƗ����Ă����v���Z�X��ʂ��āA�g�����h�̏ے��ł������\�A�͉�̂����B

�u�Z�E�l�����v�����2�N���Ƃ������̊��ԁA���i�l���j����̖��剻�v�����A��i���Ɓj����̖\�͂Œ��������u���Y�����v�̎Љ��`�̐��͎����\�ł͂Ȃ��A�u��������ȏ�����Ȃ��B�߂������ɕ���B����A������������ׂ����v�Ɨ\�������m���l�͐��E���ŏ��Ȃ��Ȃ������ł��낤�B�\�A��̂ɂ���āA����ȃR�X���|���^�������́g���ҁh�Ɓg�z���́h�͍ō��_�ɂ܂ŒB�����B

�����̋c�_�����[�h���Ă����̂��A�܂��Ƀt�N���}���̘_�l�ł���A������1992�N1���A���ɒ����wThe End of History and the Last Man�x���o�ł����B

�����g�̐����ɂ����Ȃ����A�_���\���Ă��璘�����o�ł���܂ł̖�O�N�ԂɋN�������o�����́A�t�N���}���́u���j�̏I���v�ɑ���m�M����w�[�߂��ɈႢ�Ȃ��B

�u�\�A�̉�́A���̕���ɂ���āg�����hVS�g�����h�Ƃ����C�f�I���M�[�����̗��j�͏I������B���Ƃ͒���������̂�҂��Ď��̃X�g�[���[�͊�������v

�t�N���}���͂��̂悤�ȃC���[�W������Ȃ���A���������ɖ���Ă����v���Z�X���g�T�ρh���Ă����̂ł��낤���B�@�������Ж{�l�ɒ��ڊm�F���Ă݂����Ǝv���Ă���B

���������҂ݏo����

�g���I�̃v���O�}�e�B�Y���h

�t�N���}�����������o�ł����̂Ƃقړ������A1992�N1�`2���ɂ����āA���������͕����A�[�Z���A��C�A��C�Ȃǂ����@���A��A�̏d�v�u�b�\�����B�ʏ́u�쏄�u�b�v�ƌĂ����̂��B

�����������㐢�Ɏc�������ōł��d�ʊ��̂���g��Y�h�̂ЂƂƂ����Ă��ߌ��ł͂Ȃ����̍u�b�̒��ŁA�����́A�Љ��`�����������v�J�������������Ă������Ƃ̕K�v���A�d�v���A�ؔ�����i�����B

���̉ߒ��ŁA�u�����g���h���g�Ёh���A�Ƃ������ɔ�����ׂ��ł͂Ȃ��v�Ƌ��������B�����A�u���{��`VS�Љ��`�v�Ƃ����c�_���̂��̂����ł���A�����������I�ɔ��W���Ă������߂ɂ́A�����ɍ��ۃV�X�e�������C�f�I���M�[�����ɏI�~����łK�v������Ɛ������B

���m�l�̌����p�����m�l�ł���t�N���}���́A�u���R�����`�̋��Y�Љ��`�ɑ��銮�S�����v�Ƃ����_���ŃC�f�I���M�[�����̗��j�ɏI�������o�����Ƃ����B����A�g�������v�̑��v�t�h�ƌĂꂽ���������́u���R�����`�����Y�Љ��`���͖��ł͂Ȃ��v�Ƃ�������ŃC�f�I���M�[�����̗��j�ɏI�������o�����Ƃ����B

���ɁA1992�N1���̏o�����ł���B

�V���厖�������2�N�����o�߂��Ă������A���܂��Ɂu�Z�E�l�v�̃g���E�}���甲���o�����A�g�����h����s�M���ƌx���S�𗁂ё����钆�����Y�}�B�����āA�u����ւ̃J�E���g�_�E���v��\�����ꑱ���钆���Љ�B

����ȁg�����h����̎����@���A�����֊��H�����o�����߂������������҂ݏo�����̂��A�u�쏄�u�b�v�ɑ�\�����u���I�̃v���O�}�e�B�Y���i���p��`�j�v�ł������B�u�����g���h���g�Ёh���A�Ƃ������ɔ�����ׂ��ł͂Ȃ��v�́A���Y�͂̑������ɍl�������������́u���L�ł��ꍕ�L�ł���A�l��߂�L���D���L�ł���v�Ƃ����g���L���L�_�h�ɂ����f����Ă���B

�u�쏄�u�b�v����5�N���1997�N2��19���A����������92�Ől���̖�������B

�G�Y���E���H�[�Q���́wDeng Xiaoping�x

�������̌�p�҂ɉۂ���ꂽ���

����ł����͗����B

���܁A�u���ł��e���͂̂���A�̑�Ȏw���҂͒N���H�v�ƕ�����āA�u�������v�Ɠ�����R�X���|���^���͏��Ȃ��Ȃ��ł��낤�B��N8���ɕăn�[�o�[�h��w�ɋ��_���ڂ��Ĉȗ��A���͎����邱�ƂɊw�҂�w�������ɂ��̎���𓊂������Ă������A�畆���o�Ŗ�20�����uDeng Xiaoping�v�i�������j�Ɠ����Ă���B

�������������̓t�����X���w����1922�N�ɒ������Y�}�ɓ��}�B���̌���\�A�⒆�������ŋ��Y��`���w�сA���Y��`�^���ɐg�𓊂�����������̋��Y��`�҂ł���B�����̑����Ŋ���悤�ɂȂ��Ă���Ƃ������́A�o�σ��x���ł͐��Y�͂̑�����d�A���v�J����i�������A�������x���ł͏�ɕێ�I�ŁA�Љ��`���������邱�Ƃ�簐i�����B���������̎v�z�M���̍���́A�u��������̋��Y��`�ҁv�Ƃ������N����ɑk��ƁA���͎v���Ă���B

����������������A���R�Ɩ����`�Ƃ��������̉��l�ς�S���爤���Ă�܂Ȃ��n�[�o�[�h��w�ɐg��u���L���҂����̑������A�u���ł��̑�Ȏw���ҁv�Ƒ��h���Ă�܂Ȃ��̂��B���������ƃn�[�o�[�h��w���A92�N�ɕ҂ݏo���ꂽ�u���I�̃v���O�}�e�B�Y���v�Ƃ�����{�̌����Ȃ����łȂ����Ă���̂�������Ȃ��B

������ؖ����邩�̂悤�ɁA2011�N�A�wDeng Xiaoping and the Transformation of China�x(Harvard University Press)���o�ł����G�Y���E���H�[�Q���iEzra F. Vogel�j�n�[�o�[�h�喼�_�����́A�����̍ŏI�����ɂ����āu�������̌�p�҂����ɂƂ��Ă̒���v�Ɋւ������N�����Ă���B

�u�ё͓���ɏ������A�O���̒鍑��`�҂��쒀���A���Ƃꂷ�邱�ƂŐ������ilegitimacy�j���m�ۂ����B�������͕�����v���̃J�I�X���璁�������߂��A���Ƃ����ʂ���[���Ȗ����v���O�}�e�B�Y���ŏ������A�}���Ȍo�ϐ�����ʂ��Đ��������m�ۂ����B�������̌�p�҂����͐V��������ɂ����āA�ǂ̂悤�Ɏ���̐��������m������̂ł��낤���H�v

���H�[�Q�����́A���x�o�ϐ������������邾���ł͂Ȃ��A�������ł��S�����ȉ��̖��ɐi�W�����o�����ƂŁA�}�̐��������m������K�v������Ɛ����B

�u���s�ƕs�������Ƃ����������������A�����̊Ԃō����I�Ȉ�Õۏ��Љ���y�����A�e���{�@�ւ̐���ɂ����č������_�d����`���l����͍�����K�v������B�v�i�ȏ�AP713�Q�Ɓj

���ɁA���H�[�Q�������咣����ۑ�𒆍����Y�}�w�������y�����A�����͏d�������Ƃ��Ă��K���ȉ��������������Ȃ������ꍇ�A�߂������A�Ӌџ���������K�ߕ������Ɉڍs����ߒ��ł��A����������Ɠ������u�Љ��`�̌����v��ԗ��X�Ɍf���鋤�Y�����͉��炩�̂������Łu����v���A�t�N���}���́u���j�̏I���v�͗L�I�̔����}����̂�������Ȃ��B

�K�ߕ��̐������O��ɒ����ŏo���ꂽ

�t�N���}���́w���������̋N���x

�����������S���Ȃ���16�N���o�����B

�������A�u���Y�����v�͕��Ă��Ȃ��B����ǂ��납�A���卑�A�����J�ɂƂ��Č��������Ƃ̂ł��Ȃ��A���͂��Ă�������Ȃ��헪�I�p�[�g�i�[�Ɖ����Ă���B�����A�����J�ɋ��_���ڂ���8�������o���A���̑�n�ŃA�����J�l�̌�����uChina will be collapsed�v�i�����͕��邾�낤�j�Ƃ��������������Ƃ͈�x���Ȃ��B

1989�N�̓V���厖����A���ې��_�����u��������_�v���p�l���f�B�X�J�b�V�����̃e�[�}�ɂȂ�����A������߂����ċc�_���J��L����ꂽ�肷����i����x���������Ƃ��Ȃ��B����ǂ��납�A�u�����̑䓪������A�����̐��≿�l�ς̈Ⴂ�����z���āA�@���ɂ��Ē����ƌ��ݓI�ȃE�B���\�E�B���W��z���Ă������v�Ƃ��������I�_�����č��m���E�̎嗬�ł���Ǝ��͊����Ă���B

�܂����������������ő̌������A����������z����u���I�̃v���O�}�e�B�Y���v���č��̐���҂�m���l�A�����ČR�l�܂ł����g���]�h���Ă���Ƃ������Ƃ��B

�����������Ӗ��ŁA��펞��ɐ��E�����C�f�I���M�[�����̗��j�͏I�����}�����ƌ����Ă������낤�B�l�ގЉ�ɂƂ��Ă͊m���Ȑi���ƌ�����B

����Ȑi���̗��_�I�����҂ł���t�����V�X�E�t�N���}�A�n�[�o�[�h�唎�m�͂ǂ̂悤�ȋC�����ł���24�N�ԁi1989�`2013�j���߂������̂ł��낤���B�������咣���Ă����u���R�����`�������ō��̐����̐��ł���A�Љ�̍ŏI�`�Ԃł���v��M��l�͏��Ȃ��Ȃ��B����18�`28���߂����������ł��A�w�҂�r�W�l�X�}���A���{��l���N�w���킸�A�g�t�N���}�E�t�@���h�͔��ɑ����B

�u�����������I�ɁA�t�����V�X�E�t�N���}���`�����O���ɏ�邱�Ƃ͕K�{���B��X���ǂ��]�������A���̗��j�̐����͕s�����v

��3�N�O�A�k���Ől������R�̐����g�Ɣt�����킵���ۂɎ��ɂ����c�_���A���͍���̂��Ƃ̂悤�Ɋo���Ă���B

����A�t�N���}���̃X�g�[���[�͂��܂������ł��邱�Ƃ��^���Ȃ��B

���R�̓V���v�����B�u���Y�����v�����Ă��Ȃ����炾�B�\�A�̌��ǂ��Ă��Ȃ����炾�B

����ǂ��납�A�č����̋��Z��@�A���B���̍���@�����E�o�ς��߂���g���u�����[�J�[�Ƃ݂Ȃ����悤�ɂȂ�A���C��ϓ���e�����Y���ȂǃO���[�o���C�V���[���䓪���钆�ŁA�`���C�i�E�C���p�N�g���v�X�d���A�u�����̋��́A�֗^�A���[�_�[�V�b�v�Ȃ��ɂ͐��E�����o�σV�X�e���͋@�\�����A�O���[�o���[�[�V�����͑O�i���Ȃ��v�Ƃ����_�������ې��_�̎嗬�ɂȂ����B

�u�`���C�i���f���v�i�����͎��j�Ƃ������邱�Ƃ̂��钆���̔��W�`�ԂɌ����������o���A�����ɖ��͂������A�ǐ����邩�̂悤�Ȍ��ۂ���r�㍑�𒆐S�Ɍ�����B���̐��I�̎������ł��؎��Ɏ~�߂Ă���̂��A���ł��Ȃ��A�A�����J���O���ł���B���͂��̎�����n�Ă��Ĉȗ��A���Ŋ����Ă���B

�u�t�N���}�͓����̘_���ɏC���������Ă���B�\�A�̂悤�ɕ���Ƃ����V�i���I�ł��̌�̒������E�H�b�`���Ă��Ȃ����A�t�ɁA�A�����J�̎��R�����`�Ƃ͈قȂ钆���̑̐����Ȃ������܂ő����āA�@�\���Ă���̂��A���̌���͂ǂ��ɂ���̂��Ƃ��������ɑ���ȍD��S������Ă���悤�������v

�t�N���}���Ɛe���̂��钆���l�w�҂́A�����Ɛ����̐����߂����ċc�_�����Ƃ��̂��Ƃ������U��Ԃ�B

�t�N���}����2011�N�ɁwThe Origin of Political Order�\From Prehuman Times to the French Revolution�x�iFarrar, Straus and Giroux�j���o�ł����B�����̒��ł́A�^�C�g���̔@���A�u���������̋N���v����j�I�ɖ͍������Ƃ��W�J����A�u�����̐����̐����߂����Č×����X�Ɨ����G�b�Z���X�͉��Ȃ̂��v�Ƃ���������A�����ɂ����鎩�R�����`�Ƃ̔�r��ʂ��ĂȂ���錟�ɑ����̃y�[�W��������Ă���B

2012�N10���A�������Y�}��18�}���O�A�����K�ߕ����������L�̍����Ӌџ�������p���A���Y�}�����ɂ�����ō��ӎv����@�ւł��鐭���Ǐ햱�ψ��̐V�����o�[���o�ꂷ��O��A�t�N���}���ɂ��u���������̋N���v�̊ȑ̎�������ł������嗤�ŏo�ł��ꂽ�B

�t�N���}���́w���������̋N���x�ɂ����Ē����̐����̐��ɉ������o���̂ł��낤���B���̘_�l�́A�������剻�ւ̓��ɂǂ̂悤�ȃC���v���P�[�V�����������炷�̂ł��낤���B�u���j�̏I���v�͉����ցc�c�B

����ȍ~�A�l�@���Ă������Ƃɂ���B

�������Èꎁ�̒�����

�u�t�]�v�l�v�i�W�p�Ёj

�u����Ȃ����łǂ������悤���v�iPHP�V���j�m�A�}�]���n�m�y�V�u�b�N�X�n

http://diamond.jp/articles/print/35051

�@

�@

�y��2��z 2013�N4��23���@���X�ؗZ

�u�C���t�����P�v�A�u�f�t�������v�͖{�����H

�C���t���ɂ�3�̎�ނ�����B���̂����A�ǂ��C���t���͂ЂƂ����B�����A�����ɃC���t�����N�������Ƃ���A�ǂ��C���t���ɂȂ���Ƃ͌���Ȃ��B�����āA���ɃC���t���ɓ]���邱�Ƃ��ł��Ă��A��s�a�����x�̎��Y���������Ȃ��l�̕�炵�͌������Ȃ�m�������������B

���������A�C���t���[�V�����i�C���t���j�Ƃ͉����낤���B

�ȒP�ɂ����u�����㏸�v���B���������Z�p�ꎫ�T�ȂǂŒ��ׂ�Ɓu�ʉݖc���ɂ�镨���̎����I���M�A���̋t���Ƃ��Ẳݕ����l�̉����v�ƒ�`����Ă���B�C���t���Ƃ͕������オ�邱�Ƃ����A�������オ��Ƃ͂܂�u�����̉��l��������v���Ƃ��Ӗ����Ă���B���z�̒��ɂ��邨�D�̉��l��������̂ł���B�Ȃ����H����́A���̒��ɂ��D����������o��邩��ł���B

�ł́A�C���t���͂ǂ̂悤�ȃv���Z�X�ŋN����̂��낤���B�傫��3�ɑ�ʂł��邪�A�g�ǂ��C���t���h�͂��̂����ЂƂ����Ȃ��B�܂��́A3�̈Ⴂ����������悤�B

��1�́A�������i�A�H���i���i�����㏸���邱�Ƃɂ���Ĕ�������g�����h�C���t���ł���B�ٗp�⏊���������Ȃ��܂܁A�G�l���M�[��H���i�̉��i�����㏸����̂ŁA�����I�ȍw���͂��ቺ����B�~���ɂ���ėA���i�̉��i���㏸����̂��A�����^�C�v�̃C���t���ł���B��N11���ȍ~�i�~���ɂ��A����͗A���i�̉��i�㏸���\�z����邪�A�������ԏ���҂͏��Ȃ��ł��낤�B

�ň��̃C���t���͂ǂ̂悤�ɋN����̂��H

��2�́A���D�̉��l�����������邱�Ƃɂ���Ĕ�������g�ň��h�̃C���t���ł���B�C���t���͂����ŋ�����3�̃^�C�v�S�Ăɂ����āu���D�̉��l��������v���Ƃ��Ӗ����邪�A���̏ꍇ�́A�Ӑ}�I�ɂ��D�̉��l�������ăC���t���������N�����P�[�X���z�肳���B���ɁA������s�Ɛ��{�������ɃC���t�����N�������Ƃ���ƁA���̃^�C�v�̃C���t�����N����\��������B���D�̉��l�̉���������}�����啝�ɂȂ�₷���̂ŁA�n�C�p�[�C���t���[�V�����ɂȂ���\���������B���̓��{���A���̃��X�N��r���ł��Ȃ��B

���̃^�C�v�̃C���t���́A�ǂ̂悤�ȃv���Z�X���o�ċN����̂��낤���B

�����A���D�̐���������1���~�D�A5000�~�D�A2000�~�D�A1000�~�D�̂����������قǑ卷�͂Ȃ��A20�~�O��ł���B������A�F����1���~�D�͐�~�D��10�{�̉��l������ƐM���Ă��邩��A���ۂ�10�{�̉��l�����邩�̂悤�Ɏg���Ă���B�������A���{��s������y�n�A�������͍����ʂɍw���������钆�ŁA���{�����z�̍Ώo���s�����Ƃ���ƁA����y�n��ۗL���Ă����l��A���{�̍Ώo�ɂ�菁���l�����̗a�����}���ɑ�������B���̌��ʁA�����b�g�����l�������a�������������ƂŁA�s���ɗ��ʂ��邨�D�̗ʂ��}������B���̒���1���~�D���×�����悤�ɂȂ�ƁA���F��1��20�~���x�̎���ł��邩��A�݂Ȃ����肪���݂������Ȃ��Ȃ�A�ɒ[�ɂ����A�P�Ȃ鎆�ꓯ�R�ƂȂ�B���ꂪ�n�C�p�[�C���t���ł���B

��3�́A���v���������邱�ƂŔ�������C���t���ł���B����́g�ǂ��h�C���t���ŁA���{�o�ςɂƂ��ĕK�v�Ȃ̂͂��̃^�C�v�ł���B

���܂��܂Ȑ��i��T�[�r�X�ɑ�����v����������ƁA��Ƃ͐��i��T�[�r�X�������Ɛ��Y�E���邽�߂Ɍٗp�𑝂₷�B�e��Ƃ��ٗp�𑝂₷�悤�ɂȂ�ƁA�l�ނ��m�ۂ���̂�����Ȃ�B�����Ȃ�ƁA�������オ��A���v������ɑ�����B���̍D�z�������ƁA��Ƃ͐��i��T�[�r�X�̉��i�������グ�n�߂�B

�u�f�t���͈����B�C���t���ɂ��Ȃ���Ȃ�Ȃ��v�Ǝ咣����l�́A���R���̃^�C�v�̃C���t����z�肵�Ă���B�������A�o�ς̍\��������܂łƕς�炸�A���v�������ɂ����̂ł���A���i�̈����グ�����ŁA���v�������Y�����ٗp�����������Ƃ����D�z�ɂ͌q����Ȃ����낤�B���������A���i�̈����グ�ɂ���Ď��v�����ނ��邾���ŏI����Ă��܂��\��������B

�f�t���̊ԂɊi���͏k�܂���

���{�ł͂������N�i���\�N�Ƃ����ׂ����H�j�A�o�ϒ�]�ł��Ȃ����̍������u�f�t���v�ł��邩�̂悤�ɋc�_���A�u�f�t���E�p�v������̎�v�e�[�}�ɐ������Ă����B���̂��߁A�u�C���t�����P�v�u�f�t�������v�Ƃ����l��������ʂ̊Ԃł��蒅������悤���B

����������́A���҂̘_���ł͂Ȃ����낤���B

�ɂ₩�ȃf�t�����������ŁA���Y���i�����������������{�̏���ҕ����w���́A���ǂ͉����Ƃ������20�N�ԑ����Ă����B���̊ԁA�����̕��ϒ�����4�����x�㏸���Ă���B����ɑ����̎Љ�l�͋Α��N����������A����Ȃ�ɏ������Ă���͂��ł���B�܂�A��҂ł���l�A���ϓI�ȘJ���҂ɂƂ��āA����قLj����ł͂Ȃ������͂����B

����A�f�t���̊ԁA�ň��Ȏv���������̂́A��Ƃ⎑�Y�Ƃł���B��Ƃ́A�������㏸���Ȃ���Ύ��v���L�т��A�������ł��Ȃ��B���Y���i�╨������������Ƃ������Ƃ́A�؋������ē��������Ă����l���ʑ����₷���Ȃ�B�܂��A���Y�ƂɂƂ��Ă͕ۗL���Y�̉��l���ǂ�ǂ�ڌ��肵�Ă��܂��B�ߋ�20�N�Ԃ̊ɂ₩�ȃf�t���̊ԂɁA���Y�Ƃƕ��ʂ̘J���҂̊Ԃ̊i���A�܂�n�x�̊i���͊m���ɏk�܂����B

�C���t���ŒɎ����͎̂�҂�

����A�C���t���ɓ]����A�݂Ȃ���r�I���z�̎��Y�������Ă��鎑�Y�ƂłȂ�����A���̐��������P����ۏ͂Ȃ��B�ނ��눫������\���̂ق��������B����ɂ��ւ�炸�A���{�ł͋��҂ł����Ƃ⎑�Y�Ƃ��u�f�t���͈����v�ƌ���������̂ŁA��҂ł���l�╽�ϓI�ȘJ���҂܂œ������Ƃ������n�߂Ă���B�����{���ɃC���t�����N������A��҂ɂ͔��ȒɎ�ƂȂ邱�ƂɋC�Â��Ă��邾�낤���B

���{�W�O����̗v���������āA�����̑���Ƃ�2013�N�t�̘J�g���Ń{�[�i�X�i�ꎞ���j�̈����グ�����߂��B����ɂ��A���N�̒����㏸�����A�ڕW�C���t������2���Ɠ����x�ɂȂ��Ƃ��o�Ă����悤�ł���B����������ƂɋΖ�����l�́A���ɍ��N�̃C���t������2���㏸���Ă����ʂ͍��Ɠ�����炵���ł��������i�悭�Ȃ�킯�ł͂Ȃ��j�B

���������ۂ́A�{�[�i�X��������グ���Ȃ���Ƃ̂ق����������낤�B����������ƂɋΖ�����l�́A�����C���t������2���㏸����A�����I�ȍw���͂�2���ቺ����B�ނ��A���N�̃{�[�i�X�������グ���āA�N����2���ȏ㑝�����l�����ׂł͂Ȃ��B��{���������㏸�����킯�ł͂Ȃ����߁A���N�͔N���������郊�X�N������B�������āA�C���t���ɂȂ�ƌo�ϓI�Ȋi�����g�債�Ă����̂ł���B

�����4��24���X�V�\��ł��B

http://diamond.jp/articles/print/34922

�@

�y��18��z 2013�N4��23���@�R���g�� [�u���[�}�[�����p�[�g�i�[�Y ��\�����]

�����Ƃ́A���̂����݂��Ȃ�

�ł������ȓ��@�ł���

�Q�X�g�F��䍎�l�E������w���_�����y�O�ҁz

�����Ƃ͂������������H�Љ�ɂ����Ăǂ̂悤�Ȗ������ʂ����Ă��āA�������͂ǂ̂悤�ȃX�^���X�Őڂ���ׂ��Ȃ̂��H�w�Ȃ��S�b�z�͕n�R�ŁA�s�J�\�͋������������̂��H�x�̒��ҁE�R���g���������̎��ł��������u�����v�ɂ��āA������w�o�ϊw�����_�����ʼnݕ��_�̌��Ђł����䍎�l����A���N�̌����Ǝv�z�̈�Ђ��o���B

���̐l�������Ƃ��Ď�邱�ƂŁA���l�����܂��

�R�� �搶�̈�A�̂������͂������q�ǂ��Ă��܂������A���߂Ă܂��f�������̂́A�u�����Ƃ͉����H�v�Ƃ����e�[�}�ɂ��Ăł��B�搶�͂������ǂ����������̂ł���Ƒ����Ă���̂ł��傤���H

��� �����͌����̈�ʓI�}�̂ł��B���ׂẴ��m�͊�{�I�ɂ͂����ƌ����Ɏ�ɓ���邱�Ƃ��ł���B����́A�l�ނ����ݏo�������̂̒��ōł����ۓI�Ȕ}�̂ł��B�����̐l�͂��܋N�����Ă���L���b�V�����X���͂�����������ߒ��ƌ����Ă��܂����A�����̖{���𗝉����Ă��Ȃ��B�������������͂��̐��ɔ����������_���璊�ۓI�Ȃ��̂ł����B

�R�� ��̓I�ɂ́A�����̂ǂ����������ʂ����ۓI�Ȃ̂ł��傤���H

��䍎�l�i���킢�E���ЂƁj1947�N���܂�B������w�o�ϊw�����ƁA�}�T�`���Z�b�c�H�ȑ�wPh.D.�C�F�[����w�������A�R�E���Y�o�ό������㋉�������A�v�����X�g����w�q���y�����A�y���V���o�j�A��w�q�������A������w�o�ϊw�����������o�āA���݁A���ۊ����w�q�������A�������w�q�������A�������c��Ȍ������A������w���_�����B�����ɁADisequilibrium Dynamics�i���o�}�������ܓ��܁j�A�w���F�j�X�̏��l�̎��{�_�x�A�w�ݕ��_�x�i�T���g���[�w�|�܁j�A�w��\�ꐢ�I�̎��{��`�_�x�A�w���{��`�����x�A�w��Ђ͂��ꂩ��ǂ��Ȃ�̂��x�i���яG�Y�܁j�A�w���{��`����s����`�ցx�ق������B�i�ʐ^�E�Z�F��r�j

��� �悭�l����ƁA�����Ƃ͔��ɕs�v�c�ȑ��݂ł��B�����̂����Ƃ��Ẳ��l�́A�����̃��m�Ƃ��Ẳ��l��K�������Ă��܂��B���ċ��{�ʐ��̎���ɂ́A�����̉��l�͋��̃��m�Ƃ��Ẳ��l�Ɏx�����Ă���ƍl�����Ă��܂����B�ł��ԈႦ�ł��B�Ȃ��Ȃ�A�������u���̂����Ƃ��Ẳ��l�v���u���̋��Ƃ��Ẳ��l�v�����������A�N�������̋���������Ȃ��ŁA���m�Ƃ��Ďg������ł��B�܂肨���Ƃ��ė��ʂ��Ȃ��B���������Ƃ��Ďg��ꂽ�r�[�ɁA�u�����̂����Ƃ��Ẳ��l�v�����̉��l�������Ă��܂��܂��B

�R�� ����͓��R�̂��Ƃł���ˁB

��� ����������A�����̗B��̉��l�Ƃ́A���̐l�������ƔF�����Ď���Ă���邱�Ƃɂ���ƌ�����ł��傤�B�܂�A�������g������ł͂Ȃ��A���̐l������Ă���邱�Ƃʼn��l�����ݏo�����Ƃ��������̂��̂Ȃ�ł��B�������A�܂��ʂ̐l������Ă����ƐM���Ă��邩�炱���A���̐l�͂��������킯�ł��B

�R�� ���������ɋ߂����ʂ�����܂��ˁB

��� �͂��B��������m�Ƃ��đ������ꍇ�͋�C�̐U���ł�������A�C���N�̃V�~�ɂ����Ȃ��B�����A����́u�Ӗ��v�������Ƃɂ���āA�傫�ȗ͂�����B�ł��A���̈Ӗ��Ƃ́A���������p����l�����̒N�����Ӗ��Ƃ��Ď���Ă���邩��Ӗ��ł����Ȃ��B���Ƃ��A�������{�l�Ȃ�u���v�Ƃ������t���u���v�Ƃ��ė������Ă��炦��B

�R�� �����ɂ́A����s���Ă��鍑�̑��݂��傫���ւ���Ă��܂��ˁB

��� �����̐l�͍��̐M�p�͂⌠�͂ɂ���Ă����̉��l���x�����Ă���Ǝv���Ă��܂��B�ł�������ԈႢ�ł��B��ꎟ���E����Ƀh�C�c���n�C�p�[�C���t���i�ʉ݉��l�̖\���j�Ɍ�����ꂽ�悤�ɁA�����獑�������s���Ă��N������Ă���Ȃ���A���̉��l�͎��Ă��Ă��܂��܂��B�������č��̐M�p�͂⌠�͂������̉��l���o�b�N�A�b�v�ł��Ȃ����ƂɁA�����̐l���悤�₭�C�Â��͂��߂Ă��܂��B

�����͂����Ƃ��ė��ʂ��邩�炨���ł���A�Ƃ�����{�����ɁA�悤�₭�F�����ǂ����Ă����B���̗Ⴊ�d�q�}�l�[�ł����A���̌����͂��������܂ꂽ���_���炠�����Ƃ������Ƃł��B�˂��l�߂�A�l�Ԃ������b���n�߂āA�l�Ԃ��l�ԂƂȂ��������炻�̌����͑��݂��܂����B

�R�� �ǂ��炩�Ƃ����A�l�͎��ԉ��l�Ɋ�Â��Ĕ��f����t�@���_�����^���X�g�Ƃ��ẴX�^���X�ŕ��������Ă��āA�����͉��l�ƐM�p�𐔒l���������̂ŁA������}�����̂��ƍl���Ă��܂��B�������A����Ń}�l�^���X�g�����͌������l����ɏd�����Ă��܂���ˁB�����āA���l�ƐM�p��}���Ƃ��������{���̖������Y�ꋎ���Ă��܂��A���Ƃ��f�c�o�����͂邩�ɑ����̃}�l�[�����ʂ���Ƃ������������Ă��܂��B���邢�́A�e���̒�����s�����ߑ��ɗ֓]�@���Ă����̉��l���ǂ�ǂ�����Ă��錻�ۂƂ��A�������������Z����Ɋւ��Đ搶�͂ǂ̂悤�ɂ��l���ł��傤���H

��� ���Ȃ��Ƃ�����܂ł̂Ƃ���A�Z���I����Ƃ��Ă̓A�x�m�~�N�X�͂��܂������Ă���Ǝv���Ă��܂��B

�A�x�m�~�N�X�̐^�̑_���́A����Ԃ̏����ړ]�ɂ���

�R�� �l�דI�ɗ��ʗʂ��g�債�Ă����̉��l���������錠�����A���̌��͂͂��܂�s�g���ׂ��ł͂Ȃ��A�ƍl���Ă��܂��B���Ƃ��A�ݕ��̃������Ƃ����ϓ_�ł��A���N��肪�厖�ɕ����Ă��������̉��l���������邱�Ƃ͖�肪���肻���ŁA���ɔ��f������Ƃ̎v���̂ł����A���̓_�͂������ł��傤���H

��� �A�x�m�~�N�X�̐^�̑_�����A���N��肩��Ⴂ����ւ̏����ړ]�𑣂����Ƃɂ���Ƃ����̂͐������B�����āA�킽���͂��łɔN��萢��ł����A����͖]�܂������Ƃ��ƍl���Ă��܂��B

���������A���{��`�Ƌ��Z�͖��ڂȊW�ɂ���܂��B���{��`�Ƃ́A�A�C�f�A�𗘏��ɓ]������d�g�݂ł��B�����̏ꍇ�A�Ⴂ�l�̓A�C�f�A�������Ă�����̂́A����������܂���B����ŁA�����̔N���́A�����͂��邯��ǃA�C�f�A���Ȃ��B���Z�����҂𒇉�邱�ƂŃA�C�f�A���V�����r�W�l�X�ƂȂ�A�V�����C�m�x�[�V�������N�������������Ƃ��Ȃ��Ă����킯�ł��B

�R�� ���Z����ă^�X�L���Ȃ���Ă����킯�ł��ˁB

��� �A�x�m�~�N�X�̘b�ɖ߂�ƁA�f�t���Ƃ͂����̉��l�����m�̉��l�ɔ�ׂď㏸���邱�Ƃł��B������A�A�C�f�A�͂Ȃ��Ă�������������l���Ƃ�������������Ȃ��̂ŁA�Ȃ��Ȃ����������ݏo����܂���B

�����ŁA���Z�ɘa��i�߂Ď�C���t���C���ɂ��邱�Ƃɂ���āA�����������Ă��邾���ł͑�������ɂ��悤�Ƃ��Ă���B�u����Ȃ�A�N���ɑ݂����ق��������v�Ǝv���l�������Ă���B�C���t�����҂����܂�A�����I�ɍ����l�i�Ŕ����\�����o�Ă���̂ŁA�A�C�f�A�������Ă���l����������i�E�T�[�r�X�Ɏ���������C���Z���e�B�u�����܂��Ă��܂��B���̌��ʂƂ��ē��������i����Či�C���h������Ă����Ƃ����D�z�����҂����킯�ł��B

�������A���ꂪ�s��������ƃn�C�p�[�C���t���������N�������˂܂��c�c�B�ł��A�ꍑ���̃n�C�p�[�C���t���́A��i���ł���ΐ���\�ł��B

�R�� ������������܂ܓ����Ȃ��l�̔w�����������Ƃ��Ă���킯�ł��ˁB�����A�l���S�z���Ă���̂́A����ɔ����Ă������̂��̂ɑ���M�p�����Ȃ��邱�Ƃł��B�搶���w�E������ʂ����҂ł������ŁA���ꂪ�Ƃǂ܂�Ƃ����m��Ȃ���A������ʂɂ�܂��ꂽ�����̂��Ƃ�N���M�p���Ȃ��Ȃ��Ă��܂��B���̕���_�́B���������ǂ��ɂȂ�̂ł��傤���H

��� �Ȃ��ꂪ�}�N���o�ϊw�ɂ����čł��d�v�|�C���g��1�ł��ˁB�f�t���͊�{�I�Ɉ��ł��B����ɑ��A�ɂ₩�ȃC���t���͐���q�ׂ��悤�Ɍo�ςɂ̓v���X�̍�p�������炵�܂��B�Ƃ��낪�A���̈���ŏ�ɃC���t���͂����̉��l��ቺ�����Ă��܂��܂��B

�R�� �������l�b�N�ɂȂ��Ă���킯�ł���ˁB

��� ����̌���̘b�ɖ߂��čl���Ă݂܂��傤�B

���ȏz�_�@�I�ɂ����A����͂ق��̐l������Ƃ��ėp���Ă��邩�猾��Ȃ̂ł����āA�l��������o����̂́A���̌��ꂪ�����I�ɂ��g��ꑱ���邱�Ƃɖ��ӎ��̂����ɓq���Ă���킯�ł��B�����ɂ����l�̌����������āA�����Ƃ͂��ׂĂ̐l�������Ƃ��Ď�邩�炨���Ȃ̂ł��B�����ݕ����g��������Ƃ����s�ׂ́A���́A�����ɑ��铊�@�ɂق��Ȃ�Ȃ��̂ł��B

�������A�ʏ�̈Ӗ��ł̓��@�̑Ώۂ́A�����⏤�i�敨����Z�h�����i�Ɏ���܂ŁA�ǂ����ŕK�����̓I�Ȑ��Y�����������Ɍ��т��Ă���B���Ƃ��Ό����̐敨����ɂ��Ă��A�ŏI�I�ɂ͂��̎����ɍ��E����Ă����킯�ł����A�h�����i�ł����Ă���O�ł͂���܂���B�Ƃ��낪�A�����̏ꍇ�́A�ǂ��ɂ������������̂����݂��Ȃ��B�N��������H�ׂ邽�߂〈�邽�߂Ɏg���킯�ł͂Ȃ��A��ɂق��̐l�ɓn�����߂Ɏg���킯�ł��B�܂�A�����Ƃ͍ł������ȓ��@�Ȃ̂ł��B

�i��҂ɑ����j

�@

�y��83��z 2013�N4��23���@�o������ [���C�t�l�b�g�����ی�(��)��\������В�]

�����E��҂ɏœ_�����Ă�

�A�x�m�~�N�X�����헪��1�e��]������

���{��4��19���A���{�L�҃N���u�Łu�����헪�X�s�[�`�v���s�����B���Z�ɘa�E�����o���Ɏ���3�{�ڂ̖�i�����헪�j�̑�1�e�������ꂽ���ƂɂȂ�B

�����헪�̒��j�́u�����̊���v

�܂��A�X�s�[�`�̓��e�����Ă݂悤�B���̍��q�͊T�ˈȉ��̒ʂ�ł���B

�������헪��3�̃L�[���[�h

�E�u����F�`�������W�v

�E�u�C�O�W�J�F�I�[�v���v

�E�u�n���F�C�m�x�[�V�����v

���u���N�����Љ�v����n������鐬���Y��

�u�K���E���x���v�v�Đ���ÁE�n��1�̌�

�u���{��NIH�F�����q���������v

��Ì����J���̎i�ߓ���n�݂��A��a�������

���S���Q���̐����헪

�u���ƂȂ��J���ړ��v

�J���ړ��x���B�������̑啝���B�g���C�A���ٗp���x�̊g�[�B

�����E�ɏ��Ă���

�u�����������ɐ������p���K�{���v

�u�A�E���������|���v

3�N����3���i�t�x�݁j����L���J�n�A

���w�����A������8������̗p�I�l�����B

���������P�����{�i�����헪�̒��j�́u�����̊���v�j

�u������1�l�͏�����o�p�v

�u�ҋ@���������������v�����v

���l�����̑S�����W�J�B����2�N�Ԃ�20���l���̕ۈ�̎M��ݔ��B

�����2017�N�x���܂ł�20���l����}��A�ҋ@�����[����ڎw��

�i�]���̍��̌v���2�N�ԑO�|���j

�u3�N�ԕ�����������ł̐E�ꕜ�A�x���v

3�N��x�̐��i���o��3�c�̂ɗv���B��������u�w�ђ����v�v���O�������B

�u�q��Č�̍ďA�E�E�N�Ǝx���v

�Ȃ��A�X�s�[�`�S���́A���@�̃z�[���y�[�W�œǂ߂�̂ŁA���Ј�ǂ��Ăق����B

�����ł́A3�̃L�[���[�h���n�߂Ƃ��āA�����헪��1�e�́A�����������ɕ����ꂽ�̂ł͂Ȃ����Ǝv����B�Ƃ�킯�����E��҂ɏœ_�Ă����Ƃ͍����]���������B

��̍�̒��g�ɂ�������

���ݍ���ł��ǂ������̂ł͂Ȃ���

���X�s�[�`�̒��ŌJ��Ԃ����������̂́A�����̊���͐����헪�̒��j���Ȃ��A�Ƃ����l�����ł���B�͋�̓I�ɁA�����q�ׂĂ���B

�w�D�G�Ȑl�ނɂ́A�ǂ�ǂĂ��炤�Љ�����B���̂��Ƃ��A�Љ�S�̂̐��Y���������グ�܂��B���݁A�ł�����������Ă��Ȃ��l�ނƂ͉����B����́A�u�����v�ł��B�����̊���́A�����A�Љ��̕����Ō��ꂪ���ł��B�������A���́A�Ⴂ�܂��B�u�����헪�v�̒��j���Ȃ����̂ł���ƍl���Ă��܂��B�����̒��ɖ��鍂���\�͂��A�\�ɊJ�Ԃ����Ă����������Ƃ��A�NJ��̕Y�����{���A�Ăѐ����O���ɏ悹�錴���͂��A�Ɗm�M���Ă��܂��B�x

���̔F���Ɉ٘_��������l�͋��炭���Ȃ����낤�B

�Ƃ���ŁA�����̊���ƌ����A�t�����X�̃V���N3�������]���ɕ����ԁB

1.�q�ǂ��������Ƃɂ���ĐV���Ȍo�ϓI���S�������Ȃ��悤�ɂ���

2.�����̕ۈ珊����������

3.3�N��ɏ������E�ꕜ�A����Ƃ��́A����3�N�ԁA�����ƋΖ����Ă������̂ƌ��Ȃ��A��Ƃ͎���Ȃ��Ă͂����Ȃ�

���̃V���N3�����ƎX�s�[�`���ׂČ���ƁA���̂悤�ȈႢ������B

���X�s�[�`�ł́A1�Ɍ��y����Ă��Ȃ��B�����Ƃ��A�D�ӓI�ɉ��߂���A����͎q��Ăł͂Ȃ������̊���ɏœ_�Ă����̂ł���̂ŁA�q��Ă̖��͑�2�e�ȍ~�Ɍ����̂�������Ȃ����B

��2�́A�܂��X�s�[�h���x���̂ł́A�Ƃ����C������������ł͂Ȃ����A�킪���̎����̂̌������Ă���A�X�s�[�`�͌����I�ȃv������������Ȃ��B

��3�́A�����͂����t�����X�̕����͂邩�ɋ����B���{���t�͐��_�̍����x�����Ă���̂�����A�����͂����Ƌ������ݍ���łق��������C������B���l�ɁA���������̓o�p�ɂ��Ă��A���[���b�p�̃N�I�[�^�[���ɔ�ׂ�A�܂��܂����P�̗]�n������B

���l�̂��Ƃ́A�u���E�ɏ��Ă��ҁv�ɂ��Ă�������B�w�����̂킪����S����҂����ɂ́A�����Ɣ\�͂�L���Ă����˂Ȃ�܂���B�i�����j���ۓI�ȑ勣������ɂ����āA���߂��Ă���̂́u���ېl�ށv�ł��B���A�K�v�Ȃ̂́A�u���E�ɏ��Ă��ҁv�Ȃ̂ł��B�x�Ƃ����̔F���͐������ƍl����B�w���E�Ƃ̑勣������ɁA���{�̏�����S����҂��A�ڂ̑O�̏A�E�����ɂƂ���A�������Ŕ\�͂�L���@��������̂́A�ʼn߂ł��܂���x�ƁA�����܂Ő^�����Ȍ���F���������A�ǂ����āu3�N���܂Ŋw�ƂɏW���v���邾���Ŗ����ł���̂��낤���B���W�J���ɍl����A�u�w���̊Ԃ͊w�ƂɏW�����āA���ƌ�ɏA�����v�Ƃ������_�ɓ��R�Ȃ�͂����ƍl���邪�A�ǂ����B

��2�e�A��3�e�Ɋ���

���̑��A�X�s�[�`�ŏ����C�ɂȂ����̂́A�ɂ݂��\�����v��K���ɘa�ɐG�ꂽ���������Ȃ��������Ƃł�����B�����Ƃ��A�V���ɂ��A�͎Q�@�I�܂łɏ��Ȃ��Ƃ�����2��͐V���Ȑ����헪��ł��o���l�����Ɠ`�����Ă���̂ŁA�����헪��2�e�A��3�e�Ɋ��҂������B���Ȃ��Ƃ��_�Ɖ��v��G�l���M�[����A�Љ�ۏ�Ɛł̈�̉��v���A�i�ق̐���ۑ�ɂ��āA�����헪�̕����Ő��{�̍l�������ڂ炩�ɂ��Ăق����ƍl����B�����āA�����I�ȉۑ�ł���l���𑝂₷����ɂ��Ă��A���l�ł���B

�ڂ݂�A�o�u������ȍ~�̂킪���̐����E�o�Ϗ�̒��ŁA���قǁA�i������������Ŏs���s���̐����x���������������́A������قǂ����Ȃ������ƋL������B�����̍\�����v��f�s����D�@�́A���������Ă͂Ȃ��̂ł͂Ȃ����B

�i�����ӌ��ɌW�镔���͂��ׂĕM�҂̌l�I�����ł���B�j

http://diamond.jp/articles/print/35057

�@

�@

�y��122��z 2013�N4��23���@���� ���܂� [�ҏW�E���C�^�[�^�v���X���{�����]

��w�����̍��z�̕R�͂��݂����H

�\�Z�͑����̂ɊO�o�ɏ��ɓI�ȍ��N�̂f�v

���T�����炢�悢��S�[���f���E�B�[�N�i�f�v�j�ɓ˓�����B4��30���A5��1���A2���̕����ɁA3���Ԃ̗L���������10�A�x�ɂ���l�������̂ł͂Ȃ����낤���B�A�x�m�~�N�X�̉e�����A��N�����f�v�ɂ�������z�������X�����Ƃ����������ʂ�����B

��N���u�f�v�\�Z���v��

��������w��25.3��

�l�I�}�[�P�e�B���O����������400�l��Ώۂɍs���������i��1�j�ɂ��ƁA�f�v�Ɏg���\�Z�́A�q�ǂ�������ƒ�A���Ȃ��ƒ�ǂ�����u5���~�ȏ�v�Ɠ������l���ł����������B���o�����\�Z�ɂ��Ă͍�N�ƕς��Ȃ��Ɠ������l���ł������������A��N���u�������v�Ɠ������l��25.3���ŁA�u�������v�Ɠ������l�i9.3���j��2�{�ȏ���������B�܂��A�q�ǂ������Ȃ��l���A����l�̕����u�������v�Ɠ�������������⑽�������B

���N�̂f�v�̂��o�����Ɏg���\�Z�͍�N�ɔ�ׂđ������H�������H

�������A���T�[�`�o���N��20��`50��܂ł̃r�W�l�X�p�[�\��1200�l�i���ʁE�N�ゲ�ƂɊe150�l�j�ɍs���������i��2�j�ł́A���̌X���͌����Ȃ��B�f�v�Ɏg����p����N��葽���\��Ɠ������l��15.4���ŁA���Ȃ��Ɠ������l��14.7���B����́A��N�ɍs�����������Ƃقړ������l�������B

�Ƃ͂����A�l�I�}�[�P�e�B���O���s���������͉ƌv�������w���ΏہB��������͂܂��m��Ȃ��Ă��A��N��菭���ґ�Ȃf�v���v�悳��Ă���Ƃ�����̂�������Ȃ��B

�i��1�j �������Ԃ�2013�N4��5���`9���B��s���ݏZ�̃S�[���f���E�B�[�N�ɏo������\�肪������������A20�`49��400�l�i�q�ǂ�������l200�l�A���Ȃ��l200�l�j��WEB�����B

�i��2�j �������Ԃ�2013�N4��4���`10���B�����Ώۂ�20�`50��܂ł̉�Ј��E�������̒j��1200�l�i�e�N��E���ʋϓ��j�B

�\��i�V�h��20���ȏ�

�����Ă݂����u���z�̂f�v�v

���T�[�`�o���N���s���������ł́A�f�v�ɋx�ɂ�����l�i1200�l��1001�l�j�ɕ����ŋx�ɒ��̗\����Ă���B����ɂ��ƁA�x�X�g3�́u����ł������߂����v�i33.7���j�A�u�O�H������v�i24.2���j�A�u���ɗ\��͂Ȃ��v�i24.0���j�Ƃ����A�O�o�ɂ͂����ɓI�Ƃ������錋�ʂɁB�u�C�O���s�v�Ɠ������l�́A2���䂾����2011�N�E2012�N������菭�Ȃ�1.9���B����͊C�O���s��ŖM�l�̊������܂�鎖���E���̂����N�ɓ����Ă���A�����ċN���������Ƃ��e�����Ă���̂�������Ȃ��B

Yahoo!�j���[�X�N���b�N���T�[�`���s���Ă���u���Ȃ��̂f�v�̗\��́H�v�i��������4��19���`29���j�����ӎ������ł��A4��21���̎��_�ł͂f�v�Ɂu�Ƃʼn߂����v�u�܂��\�肪���܂��Ă��Ȃ��v�u�d���v�Ɠ����Ă���l���ڗ����đ����B

���T�[�`�o���N�̒����ł́A����ȃR�����g���Љ��Ă���B

�u�S�[���f���E�B�[�N�͉�Ђŏo�Γ��ɓ�������͂Ȃ�ׂ������悤�ɂ��Ă��܂��B�x���蓖�������A�d�Ԃ����͂����Ă��邵�A���������I�t�B�X���Â��Ŏd�����͂��ǂ邵�A�������ƂȂ��I�l���x��ł���Ƃ��ɓ����āA�l�������Ă���Ƃ��ɋx�ނ̂��A���̂���܂ł̃S�[���f���E�B�[�N�̉��K�ȉ߂������ł��v�i40�㏗���j

�u�����G�߂ɑ�|���͂������Ȃ��̂ŁA�����͂f�v�ɑ䏊���|������B�����x�݂قǐ摗��ɂȂ��āA�ŏI���Ɋ��C������Ă��邱�Ƃ������v�i50�㏗���j

�u���N�܂ł́A�J�����_�[�ƊW�Ȃ��Ζ����Ă��܂����B�]�E�����Ă̋��N�́A����������f�v�̑��݂�Y��Ă��āA�����\�Ȃ������̂ŗ��s�ɍs���܂���ł����B���N�����͂�������\��𗧂ĂėV�Ԃ��[�I�v�i30�㏗���j

�߂������͂��܂��܂����A�I����Ă��܂������Ƃ����Ԃ̂f�v�B���ۂ̗\�肾���ł͂Ȃ��A�u���z�̉߂������v�������Ă݂����Ɗ����������������B

�i�v���X���{ ���삽�܂��j

http://diamond.jp/articles/print/35056

�@

�y��85��z 2013�N4��23���@�|��P�� [�\�[�V�����r�W�l�X�E�v�����i�[���b�r�q�R���T���^���g�^������Ѓ\�[�V�����v�����j���O��\]

�j�b�|�����q�̓������E�H�b�`����I�@�u���q�́v���i�C�ƎЉ�v���u�[���̋N���܂ɂȂ�

�Ȃ��i�C���ǂ��Ȃ��Ă���B���������Ă���l���������낤�B�������A�A�x�m�~�N�X���ʂʼn~���E�������Ƃ��A�S�ݓX�̔���グ���D���ŁA�Ƃ������悤�ȒN�ł��킩��q�ϓI�Ȑ����ɂ���Či�C�̏㏸�f���Ă���l���������낤���A�����ƒ萫�I�Ƃ������A���̒��́u�C���v�Ƃ��āA�i�C�͉��Ă���B���邢�̓o�u���Ɍ������Ă���B���������Ă���l�������Ǝv���B

�������A�o�ς͍ŏI�I�ɂ͂��ׂĂ������Ō����킯�ŁA�i�C�̗ǂ������������Ŕ��f���ׂ����̂����A�����Ƃ������̂́u���ʁv�ł����Ȃ��̂ŁA���̒��́u�C�v���ǂ���Ɍ����Ă���̂��A���{�̌o�ϊ����S�̂��ǂ���Ɍ������Ă��邩��m�邽�߂ɂ́A�����ɂ͌���Ȃ��u�C�̗���v�A�����҂́u�C���v�̂悤�Ȃ��̂𗝉�����K�v������B

�����������萫�I�ȃf�[�^�Ƃ��Đ̂��猾���Ă�����̂Ɂu�^�N�V�[�̉^�]��v�̘b������B�ނ炪�u�ŋ߂͌i�C�������v�A�܂�q���������ƌ����Ƃ��͐��̒��̌i�C���ǂ��Ȃ��Ă���Ƃ����b�ł���B����͂���ŁA�ЂƂ̂킩��₷���i�C�C���W�P�[�^�[�ł͂���̂����A�n�b�L�������ă^�N�V�[�^�]�肪�u�i�C�������v�Ɗ����鍠�ɂ́A���łɐ��̒��͍D�i�C�ɂȂ��Ă���B

�܂�A�^�N�V�[�̉^�]��C���W�P�[�^�[�͌��ʘ_�ł���A�����̏㏸���x���̂ŁA�u���܂̌i���������������ǂ����v���m�F���邽�߂ɂ͎g���邪�A�u���ꂩ��v��m�邽�߂ɂ͓K�ł͂Ȃ����A2�`3�N���炢�̃X�p���ł̌i�C������\������ɂ�����Ȃ��B�r�W�l�X�E�p�[�\�����i�C�ɂ��Ēm�肽���̂́A��͂肱�ꂩ��ǂ��Ȃ邩���낤�B���͂��̂��߂̗\���C���W�P�[�^�[�Ƃ������̂͂���B�w���q�́x�ł���B

�u���q�́v�ƌi�C�̑��֊W

�i�C�͏��q�͂ɔ�Ⴗ��B���q�͂Ƃ͉����ɂ��ẮA�͂ĂȃL�[���[�h�ł́A�u�����́A���C�N�A�t�@�b�V�����A�Z���X�ɑ��郂�`�x�[�V�����A���x���Ȃǂ��w�����t�v�ƒ�`���Ă��邪�A�M�҂��قړ��`�Ƃ��čl���Ă���B�����āA���̏��q�͂̍����ƌi�C�͑��֊W�ɂ���̂��B���̒��̏����̏��q�͂���������͌i�C���ǂ��Ȃ�A�Ⴂ�ƈ����Ȃ�B���֊W�͕K�����������ƌ��ʂ̊W�ɂ͂Ȃ�Ȃ����A���������q�͂����߂������ŁAGDP����500���~�ƌ�������{�̌o�ϑS�̂�������킯���Ȃ��B�������A����ł��萫�I�Ȏw�W�Ƃ��ẮA��͂�g����Ǝv���̂��B

�i�C��������Ώ����̌o�ϗ͂��オ��A�t�@�b�V�����Ȃǂւ̃��`�x�[�V�������オ��͓̂��R�ł͂Ȃ����Ǝv����������Ȃ����A�����ł͂Ȃ��B��{�I�ɏ��q�͂͌i�C�̏㏸�ɐ�s����B�i�C���ǂ��Ȃ�������A�t�@�b�V�����ւ̊S�����܂�̂ł͂Ȃ��A�i�C�ɐ�s���ĊS�����܂�X��������̂��B

���̒[�I�ȗႪ80�N��o�u�����낤�B�o�u������̏����̏ے��ƌ������������E�{�f�B�R�������A���̗��s��80�N��O������n�܂��Ă����B���{�ɂ�����{�f�B�R���̐��҂Ƃ�������W�����R�E�V�}�_����l�C�������̂�83�N�A84�N���A������85�N���Ƀ{�f�B�R���̑㖼���ƂȂ�s���L�[���_�C�A������u���C�N����B�o�u���i�C�̓����͂���1�N���86�N���炾�B

���{�́u���q�́v��

�傫�ȉA�肪�����������

���Ȃ݂ɁA���{�o�ς��ł���@�I�ȏ�ԂɊׂ����̂́A90�N��㔼�̍����낤�B�R��،��Ƒ��̔j�]��97�N�B����̔j�]��98�N�����A���̍��A���q�吶�̏��q�͂��}���ɒቺ���Ă����B����Ӗ��ŁA���q�͂��ł��J�Ԃ�����ׂ�����ł��鏗�q�吶���A�I�V�����ɊS�������Ȃ��Ȃ�������ł���B�W�[���Y�Ƀt���[�X�𒅂Ă�n�j�Ƃ����������ŁA�����̏��q�吶����F�C�Ƃ������̂��ǂ�ǂ��Ă����B

�t���[�X���_�T���Ƃ͌���Ȃ����A�����Ēg�����Ƃ��������̗��R�ő����̏��q�吶���t���[�X�𒅂�Ƃ����́A��͂菗�q�͂��ቺ���Ă����ƌ����邾�낤�B�n�b�L�������āA�W�[���Y�Ƀt���[�X�̏��q�吶�Ƃ́A�j�͋����������f�[�g�����悤�Ƃ͎v��Ȃ��̂��B

���̍��A���q�͒ቺ�̏ے��I�ȏo������l�͖ڂ̓�����ɂ��Ă���B�������A97�N��98�N�̃N���X�}�X�E�C�u�̖邾�����Ǝv���B�����A�l���Ȃ��d�����Z�����āA�C�u�̖�̗\�肪���Ă�ꂸ�A���X�g�����̗\����ł��Ȃ������B�����������A�^�ǂ��l���Ȃ��d�����Еt���A�C�u�̖���Ƒ��ʼn߂������Ƃ��ł��邱�ƂɂȂ����B�������A�o�u������̖l��́A�u�C�u�̖�ɂ͏����������X�g�����͂ǂ����\��Ŗ��ȂŁA��э��݂ŐH���ł���͂����Ȃ��v�ƍl���A�u���[�������Ȃ�Ă��邾�낤�v�ƍl���A�܂����w������������A��Đe�q3�l�Ń��[������H�ׂɍs�����B�Ƃ��낪�A�X�ɓ���Ƃ����ɂ͑�w���Ǝv����J�b�v����3�g���i�I�j�����̂ł���B

�C�u�̖�Ƀ��[������H�ׂĈ������R�͂Ȃ����A�����A�l��Ƒ������[�������ɍs�����킯�����A�Ⴂ�J�b�v�����C�u�̖�Ƀ��[�������œ�����O�̂悤�Ƀf�[�g���Ă���i���������g���I�j�Ƃ������i�͂�͂�傫�ȃJ���`���[�E�V���b�N�������B����ɂ�鉿�l�ς̈Ⴂ�ƌ����Ă��܂�����܂ł����A���̍��̏��q�吶�̏��q�͂��傫���ቺ���Ă������Ƃ̎���ł���ƌ����邾�낤�B�l���Ă݂�A���̍�����o�����^�C���E�f�[���傫�����艺����A�`���`���R�Ȃ���̂��p��Ă����悤�Ɏv���邪�A�Ƃ�����A���̍��͓��{�o�ςɈÉ_���������߁A���{�̏��q�̏��q�͂ɂ��傫�ȉA�肪�����Ă����킯���B

�����Ď����21���I�ɓ���A���X�ɓ��{�̏��q�͉͂��Ă����B2004�N�����炾�����ƋL�����Ă��邪�A���f����傌��F�����l�C���W�ߏo���������珗�q�吶�̏��q�͂��݂�݂�Ɖ��Ă������B�����鏬��i�C�̎��ゾ���A�o�ϓI�ɂ͂��̌�A2008�N�̃��[�}���E�V���b�N�ő傫�ȑŌ�������̂́A���{�̏��q�͂͐������������A�ǂ�ǂ�A�b�v���Ă����B�͂ĂȃL�[���[�h�̃f�[�^�ɋ���A�w���q�́x�̃l�b�g�ł́u���y�����L���O�v��2009�N����2010�N�ɂ����Ĕ������A���̌�͂قډ����BPV�����L���O�����l���B����͂܂�A���[�}���E�V���b�N����w���q�́x�ɑ���S�͍��܂�A���݂͂قڒ蒅���Ă���Ƃ������Ƃ�������B

�o�T�F�͂ĂȃL�[���[�h�u�����L���O�v���

���{�I���W�i���́u���q�v�Ƃ�������

�Ƃ���ŁA���{�́u���q�v�Ƃ����̂͐��E�I�Ɍ���ƁA����ȑ��݂œƓ��Ȃ��̂��B�u���q�v���Ӗ�����p��͂Ȃ��B�u���q�v���uGirl�v�ł͂Ȃ��B�Ȃɂ�����{�ɂ́u60�㏗�q�v�Ƃ������������݂���i���ۂɖl�́A�[��̃R���r�j��60�㏗�q�Ƃ��ڂ���������ڌ��������Ƃ�����j�B�p��Łua girl in the sixties�v�Ƃ����������͐��藧���Ȃ��͂������A���{��ł́u60�㏗�q�v�Ƃ����������͐�������B�������A�u30�㏗�q�v�u40�㏗�q�v�����݂���B

��O���X�ŋ��k�����A�l�̍ȂʼnƑ����]�_�Ƃ̒r���Ђ�����A��\�I�ȁu50�㏗�q�v�ł���B40�㏗�q��50�㏗�q�́A������������Ƃ͈Ⴄ�B���q�Ƃ́A�O���̂��Ƃł͂Ȃ��A���g���u���q�v�Ƃ������Ƃł���B40��A50��̏��q���A�O�ʓI�ɎႭ�Ĕ������̂͌��ʂɂ����Ȃ��B

�r���Ђ��

http://ikeuchi.com

50�㏗�q���\���铭�������A�ꏗ�̕�B�Ƒ����]�_�ƁB30���̒��삪����A�e���r�o���A�S���e�n�ł̍u���������s���B50�ŏ��D�f�r���[���A���N3���ɐV��������̕���u���Ɓv�ɏo���B�����V�c�̋`��̕�i�����e���j���B���q�C��ē̍ŐV��u�S�N�̎��v�v�ɂ���l���̕�e���Ƃ��ďo���B5��25���i�y�j���e�A�g���V�h�A6��15���i�y�j���e�A�g���~�c�ق��S���������J�Bhttp://www.100watch.net

�ޏ��������q�͐V�������Ƃ�|����Ȃ��B���Ȃ݂ɁA�Ȃ̒r���Ђ���͕]�_�ƂƂ��Ẵ|�W�V�������m�������Ă���ɂ�������炸�A50���ď��D�ɂȂ邱�Ƃ����ӂ����B���ہA����3���ɂ͐V��������̕���ɂ������A�����K�����E�V���[�Y��u�f�X�E�m�[�g�v�̋��q�C��ē̉f��u�S�N�̎��v�v�i2013�N5���S�����J�\��j�ɂ��o�����Ă���B

���̂悤�ɁA�N��������i���z�����j�l���ɑ���ϋɐ��A�\�����A�܂�A���_�I�ȎႳ�����������Ă��鏗�����u���q�v�Ȃ̂����A���܂̓��{�́A20�ォ��60��܂ŁA���̂悤�ȁu���q�v���啝�ɑ��B���Ă��鎞��Ȃ̂ł���B���t��������A���{�����̏��q�͂��傫���A�b�v���Ă���킯�ŁA����ɃA�x�m�~�N�X�̌��ʂ������A�o�u���̗\���������o���Ă���Ƃ����킯�ł���B

���ہA�b�����a�J������̃J�t�F�ɍs���A���q�͂̍���20�㏗�q�ň�ꂩ�����Ă���A���̊����Ԃ�̓o�u�������f�i�Ƃ�����B�ŋ߂̎�҂̓~�j�}������ƌ����A�ߖ�u���A�������g��Ȃ��ƌ���ꑱ���Ă����ɂ�������炸�A�Ⴂ���q�����̂Ȃ��ɂ́A�X�^�o�Ȃ��t300�~�ishort�T�C�Y�j�ň��߂�R�[�q�[���A�J�t�F�E���E���W��600�~�����Ĉ��ގ���ɂȂ��Ă���̂ł���B

�u���q�́v���Љ�v���̋N���܂�

���āA���̂悤�ȏ��q�͂̍��܂肪�A�Љ�v���Ƃǂ��W������̂��B���́A���{�̎Љ�v���V�[����傫������������L�[���[�h���A���́w���q�́x�ł͂Ȃ����ƕM�҂͎v���Ă���B

�Ƃ����̂��A�u�[�����ƌ����ċv�����Љ�v�����A���͂��܂����u���C�N������ĂȂ��Ƃ�������������B�������A�u���C�N���Ȃ��̂͋N���܂��Ȃ���������B�G�l���M�[�͍��܂��Ă�����̂̔������Ȃ����߁A�����̐l���������ނ����̃p���[�������ł��Ȃ��Ƃ�����ԁB���ꂪ���܂̓��{�̎Љ�v���V�[�����낤�B

�����炱���N���܂��K�v���B�w���q�́x�́A���̏\���ȋN���܂ɂȂ�Ǝv���Ă���B�Ȃ����B���R�̓V���v���ŁA���̎�������q�͂����������́A�}�[�P�b�g�E���[�_�[�ɂȂ肦�邩�炾�B���ɂ��܂�20��A30�㏗���́A�I�V�����ւ̊S�����łȂ��A�Љ�v���ւ̊S�������B���ꂪ�o�u�����q�Ƃ̍ő�̈Ⴂ�ł���B

�o�u������̃I���W�ǂ��͂��܂��Ɍ�����Ă���悤�����A���܂�20�㏗�q�Ƀo�u������̋ɂߋZ�͒ʗp���Ȃ��B�W���K�[��x���c�ɏ���Ă��邩��Ƃ����āA�z�C�z�C�ƃh���C�u�E�f�[�g�ɂ������Ă����킯�ł��Ȃ����A���������h���C�u�E�f�[�g�������Ƃ��v���Ă��Ȃ��B�_�������q�吶�𗎂Ƃ����߂Ƀf�[�g�̓x�ɍ����ȃu�����h�����v���[���g���Ă�����A���ꂪ���R�Ō���ꂽ�I���W������B�����z�e���̃X�C�[�g���[�����A�I�V�����ȃJ�t�F�E���E���W�ł̃f�[�g�̂ق����D�ށB����������Η�����Ƃ������̂ł͂Ȃ��̂��B���܂̎Ⴂ���q�́B

���̈���ŁA�Љ�v�����e�[�}�ɎႢ���q�ƒ��ǂ��Ȃ邱�Ƃ��ł���B�����ł͂Ȃ����A�l��iPhone�ɂ̓~�X�E�L�����p�X�̏��̎q�̌g�єԍ��ƃ��A�h��5�l���A�����Ă���B�܂��A�g�єԍ���A�h�������Ă��ꂽ����Ƃ����āA����Ő[���W�ɂȂ��킯�ł��Ȃ��̂����A�������炢�͂��Ă����i��������Ȃ��j�B�Ȃɂ䂦��50�����I���W�ɏ��q�吶���g�єԍ��������Ă���邩�Ƃ����ƁA�ޏ������Ɩl�̊Ԃɂ́A�Љ�v���Ƃ������ʂ̉��l�ς����邩�炾�i���ꂾ�������Ȃ��̂��c�O�����j�B

�Ƃ����킯�ŁA���q�͂ƎЉ�v���ɂ́A�ꌩ�Ȃ�̊W���Ȃ��͂��Ȃ̂����A���q�͂ƕ����ĎЉ�v���ӎ��Ƃ��ɍ������q�������Ă��邱�Ƃ͎����ł���B�����č���A�A�x�m�~�N�X�ɂ���Ă��������邱�Ƃ�����H���ł���B���Ƃ͂��̏��ǂ��������āA�Љ�v����傫�ȃ��[�u�����g�ɂ��Ă������\�\�Љ�Z�N�^�[���Ƃ�CSR�S���҂Ȃǂ̎Љ�v���ƊE�̐l�Ԃɂ́A���܂��ꂪ����Ă���B

�Ȃ������Ă��Љ�ɑ傫�ȃC���p�N�g��^���邽�߂ɂ́A�傫�Ȏ������K�v�B�܂�A���E��ς��邽�߂ɂ́A�����o�ϗ͂̔w�i���v��B�������]��Ɠ����ɁA���O�W���A���[�E�u�����h�����Љ�v���ɊS�̂��鏗�q�������Ă��邢�܂����炱���A�Љ�v�����u���l�Ԃ͂��̃`�����X�������������Đ��E��ς��邱�ƂȂǂł��Ȃ����낤���A���̎��o�����ׂ����낤�B���������߂āA�����v���B

http://diamond.jp/articles/print/35055

�@

|

|

|

|

���̋L����ǂl�͂���ȋL�����ǂ�ł��܂��i�\���܂�20�b���x���Ԃ�������܂��B�j

�@

�����̃y�[�W�̂s�n�o���@�@�@�@�@ �����C���� > �o���ϖ�79�f����

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B