岸田政権「口先介入」不発で円安20年ぶりの126円台…「為替介入」には米インフレの壁あり

https://www.nikkan-gendai.com/articles/view/money/303903

2022/04/14 日刊ゲンダイ

まさかの20年ぶりの安値水準、止まらない…(C)日刊ゲンダイ

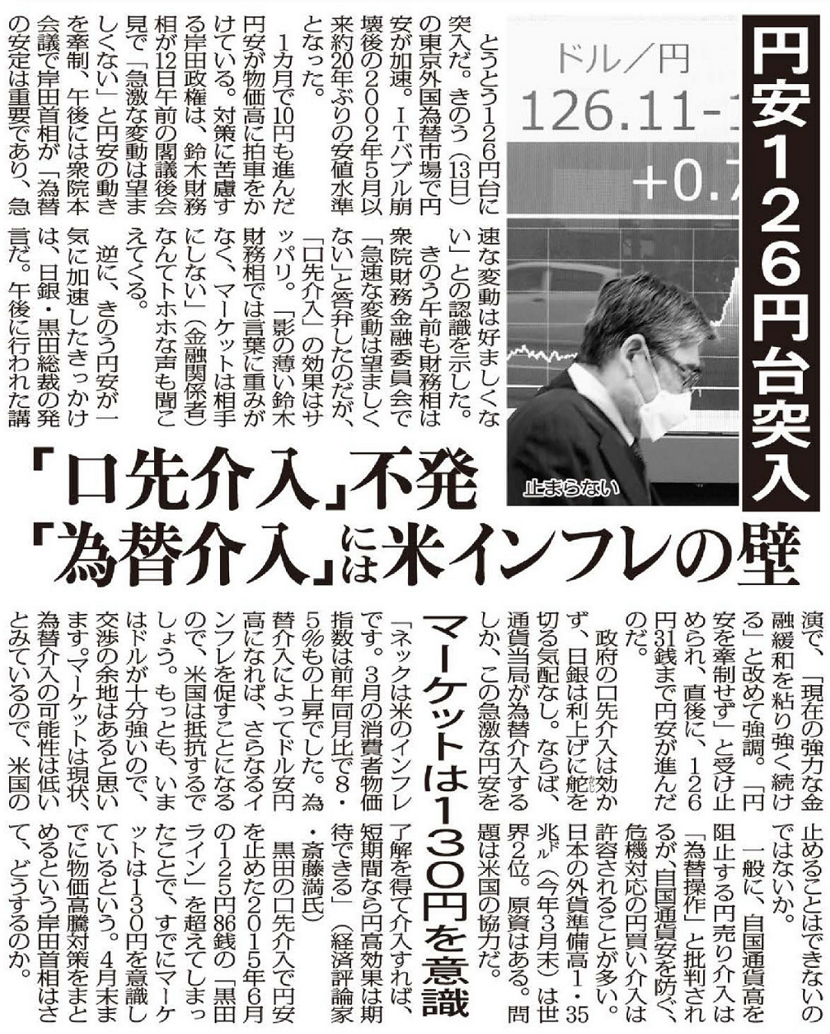

とうとう126円台に突入だ。13日の東京外国為替市場で円安が加速。ITバブル崩壊後の2002年5月以来約20年ぶりの安値水準となった。

14日は12時時点で125円34銭、前日比72銭のドル安・円高だが、1カ月で10円も進んだ円安が物価高に拍車をかけている。対策に苦慮する岸田政権は、鈴木財務相が12日午前の閣議後会見で「急激な変動は望ましくない」と円安の動きを牽制、午後には衆院本会議で岸田首相が「為替の安定は重要であり、急速な変動は好ましくない」との認識を示した。

13日午前も財務相は衆院財務金融委員会で「急速な変動は望ましくない」と答弁したのだが、「口先介入」の効果はサッパリ。「影の薄い鈴木財務相では言葉に重みがなく、マーケットは相手にしない」(金融関係者)なんてトホホな声も聞こえてくる。

マーケットは130円を意識

またもや日銀の黒田東彦総裁の発言がきっかけ(C)共同通信社

逆に、13日円安が一気に加速したきっかけは、日銀・黒田総裁の発言だ。午後に行われた講演で、「現在の強力な金融緩和を粘り強く続ける」と改めて強調。「円安を牽制せず」と受け止められ、直後に、126円31銭まで円安が進んだのだ。

政府の口先介入は効かず、日銀は利上げに舵を切る気配なし。ならば、通貨当局が為替介入するしか、この急激な円安を止めることはできないのではないか。

一般に、自国通貨高を阻止する円売り介入は「為替操作」と批判されるが、自国通貨安を防ぐ、危機対応の円買い介入は許容されることが多い。日本の外貨準備高1.35兆ドル(今年3月末)は世界2位。原資はある。問題は米国の協力だ。

「ネックは米のインフレです。3月の消費者物価指数は前年同月比で8.5%もの上昇でした。為替介入によってドル安円高になれば、さらなるインフレを促すことになるので、米国は抵抗するでしょう。もっとも、いまはドルが十分強いので、交渉の余地はあると思います。マーケットは現状、為替介入の可能性は低いとみているので、米国の了解を得て介入すれば、短期間なら円高効果は期待できる」(経済評論家・斎藤満氏)

黒田氏の口先介入で円安を止めた2015年6月の125円86銭の「黒田ライン」を超えてしまったことで、すでにマーケットは130円を意識しているという。4月末までに物価高騰対策をまとめるという岸田首相はさて、どうするのか。

http://www.asyura2.com/21/hasan135/msg/740.html

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。