�{�����ȁH ���[�}����@����10�N�A�c��ݑ����鐢�E�̎؋��̐�Ɍ��������̊�@

���[�}����@����10�N�A�c��ݑ����鐢�E�̎؋��̐�Ɍ��������̊�@���g�c�Ɏ�

https://www.mag2.com/p/money/668681

�f���o�e�B�u�،��̉��������������ɋN�������[�}����@����10�N�A�č��𒆐S�ɍĂѐ��E�̎؋����c��ݑ����Ă��܂��B���̎؋��͂ǂ��܂ŋ��e�����̂��B

���Њ������ŏグ���č����A�㏸�ł���̂͏H�܂ł����E�H

��v���̒�����s�ɂ��A2,000���~�̑����̌o�܂ƌ���

���[�}����@�́A�ċ�̘A����@���Ђ��������A79�N�ڂ́u�勰�Q�v�ɂȂ�X�P�[���̂��̂ł����B

��2000�N����̕č��s���Y�o�u����

�s���Y�̃o�u�����i�S�ĕ��ω��i��7�N��2�{�j���x��������Z����i�������j�����s���Ă�����FRB�c���O���[���X�p�����A�u100�N�Ɉ�x�̊�@�B���Y�o�u���͕��Ă͂��߂Ă킩�����i���O�F���𒆂͂킩��Ȃ������j�v�Ƃ����Ă������炢�ł��B

�L��ȓy�n�������������č��̏Z��́A��n���������{�ƈႢ�A90�N��܂ł�GDP�����鉿�i�̏㏸�͂Ȃ���������ł��B

�s���Y���i�̔N������7���i��s�s�̏��ƒn��]�[�g�n�ł�10���ȏ�j�̏㏸�̉A�ŁA�ǂ�ǂ�傫���Ȃ��Ă����،������i��AAA�i�ł�40��������ABBB�i�ȉ��͉��i�����Ȃ��Ȃ��āA��s���Y�̏k�����`�F�[���̂悤�ɘA�Ȃ�A�S���̑���s�̓����j�Y�܂ł��z�肳��Ă��܂����B

��2009�N1������̊����̉�

���Z���Y�̑r���ɂ����āA�����Ƃ��d�݂������������̒�l�́A���[�}����@�̓�����6�������Ƃł����B

�����M�p�����Ƃ���Ă��邱�Ƃ���A��s�̃V�X�e�~�b�N�ȘA���̊�@���~���~�b�V������^�����Ă���FRB�́A

�E95�N�̗��j�ł͂��߂Ă�3�x�ً̋}QE�i�h���̑����j���s���A

�E400���~�K�͂̃}�l�[�𓊓����A��s�V�X�e�����~�ς��Ă��܂��B

�\�肳��Ă��Ȃ�����3�x��QE�i�����3�x�̎�p�j�ɂȂ����̂́A100���~�ȏ�𓊓�����1��ł́A��s�̃f�t�H���g�̊�@�������߂邱�Ƃ��ł��Ȃ���������ł��B

FRB���s�����A�č��̑���s�̋~��

���̋��Z��@�́A�s���Y���[���́u��������،����v���Ă���MBS�i�s���Y���[���S�ۏ،��j�ACDO�i���Y�S�ۏ،��j�AABS�i���Y�،��j�Ȃǂ́A��s�̊Ԃ̑o���_��ł���f���o�e�B�u�،��̉�������N���������̂ł��BAAA�i�̏،��ł��A��������40���Ƒ傫�������B

�������A�č��̑���s���ۗL���Ă��܂����B�ق��ɁA���z���傫�Ȃ��̂Ƃ��āA���̉����⏞����ی��̋@�\������CDS������܂����B

�Δ䂷��A7,500���~�Ƃ�����s�ԃf���o�e�B�u�����A�h�C�c��s��5�{�ȏ�̃��X�N�̃X�P�[���������ł��傤�B

���[�}����@�̂��Ƃ́A�č��̕��̑傫�ȑ���

�����ŁA���[�}����@�̂��Ƃ̕č��̑����́A���̑O��08�N��33.8���h���i3,780���~�j����A18�N�ɂ�50.1���h���i5,510���~�j�ɑ����Ă��܂��B����́A���[�}����@�̂��Ƃ́A��s��10�N�ԑ����čs���Ă����A�ݕt���̑����ł���M�p�n���i�ݕt�s���j���������̂ł��B

�č��A���{�A���B�̋�s���A�č��̐��{�E��ƁE���тɑ��đݕt�����ӂ₵�A�ЍE���̍w���̍��v�ŁA10�N�Ԃ�1,730���~�i1�N����173���~�j�̐M�p�n���A�܂�ݕt�����ӂ₵���̂ł��i�č��̕���ʕ��FBIS�j�B

FRB�̃}�l�[�����i418���~�j�ɑ��ẮA4.1�{�̐M�p�搔�ł��BFRB��1���h���𓊓�����ɂ��A��s�̑ݕt����4.1���h���������Ƃ����Ӗ��ł��B

2018�N�ł�GDP��̐��{�E��ƁE���т̑����́A��@�̂��Ƃ�10�N��2.5�{�i246���j�ɑ����Ă��܂��B���ϔN���ł�9.4�|�C���g�i���j�����ł��B�����̑������������̂́A�����ƕs���Y���i�̏㏸�ł��B

�s���Y���i�̓����͊����ɒx��A�㏸���������������͂����₩�ł��B�S��20�s�s�̏Z��i�w����06�N���s�[�N��206�ł����i�P�[�X�E�V���[�Z��i�w���j�B���ꂪ���[�}����@���09�N1���ɂ́A141�ւƖ�30���������Ă��܂��B

������3�N�x���2012�N����オ��n�߁A���̂��Ɗ�����ǂ��Ē����I�ɏグ�����āA2019�N��1���ɂ́A06�N�̋��Z��@�O�̃s�[�N���i���z����ō���214�i���00�N��2.1�{�j�ɏグ�Ă��܂��B

�Z��i�̏㏸�́A�Z��Ə��Ɨp�̕s���Y�̃��[���Ƒݕt���̑����ƌ��S���������Ă��܂��B�s���Y�̉��i�Ƃ����v�f�����Ȃ�A2018�N�Ŋ��S�ɉ��܂����B1992�N����̎��Y�o�u������A���{�̕s���Y�����i�ʼn��Ă��Ȃ��̂́A���Ă̐l���\���̈Ⴂ�����邠�邩��ł��B�킪���ł͕s���Y���v������A�č��ł́A�C�O����̔���������A���i�����̂��Ƃ���������������ł��B

2009�N����́A�����ƕs���Y�̉��i���o�u���I�ɏグ�Ă�������

�E�č��̏،������i�̉������A���ڂɉe���������B��ECB�A

�E�����̗A�o�o�ς��Ђ��ς�ΕāE�Ή��̗A�o���A�}�����������̐l����s�A

�E�����āA�K�p���ԈႦ���N���[�O�}���́u��������㩁v�_���̗p���āA�C���t���ڕW���Ƃ����A�x�m�~�N�X�̓�����AFRB�Ɏ��Ԃ������Ȃ��獇�v��18���h���i2,000���~�j�̒ʉ݂��ӂ₵�Ă��܂����B

���E��GDP��85�����߂��v���̒�����s�̋�s�ɑ��鑝���}�l�[�����ɂȂ��āA��s�̑ݕt�������̖�4�{�͑��₵�āA���[�}����@�̂��Ɣ��N�ォ��͊������A2012�N����͕s���Y���グ�Ă����̂ł��B

�y���{�z

2015�N�ɂ́A2011�N�ɑ���50���̉~���ɂȂ�A�~���ɂȂ�ƃh�����̈ב֗��v��������A�o�ƊC�O���Y����������1���̊����w���i���o���ς�TOPIX�j�͕č����݂�3�{�ɏオ���Ă��i2015�N�j�A�s���Y�̉��i��������Ȃ�������O�́A�N0.4���i50���l�j�̐l�����̓��{�����ł��B

�l�����́A�K�v�ȏZ��̑��ʐς����炵�A�l�����������������ȊO�ł́A�Ƃ�傫�����₵�Ă��邩��ł��B

�����o�u�����A���Z�I���i�̍�����ł��遄

2010�N���납���9�N�ԁA�����͐��E�̑��}�l�[�ʂ��o�u���I�ɑ����Ă��������̂����Ȃ��ɂ��܂��B�o�ςɑ��ĉߏ�ȃ}�l�[�ʂ��A���������������ɏグ�Ă��܂��B

21���I�́A�ʉ݁A���Y�R�X�g�A�����̒Ⴂ���ł̃O���[�o�����Y�̐i�W�ɂ��A

�i1�j��v���ł̏���ҕ����̏㏸�����Ⴂ���߁A

�i2�j��v���́A�����Ƃ�3���Ƃ����Ⴂ����GDP�̐�������ʉݗʂ̉ߏ�i�}�l�[�ʁ~���ʑ��x�j���A�����I�ɂ����炷�C���t�����A

�i3�j�����������Z�I�Ȏ��Y�i�s���Y�E�����E���E���Ȃǁj�Ɉڂ������Ƃ������ɂ��������ł��B

�t�B�b�V���[�̌����������iM���i�}�l�[�T�v���C�̑����j�~V�i�a���̉�]���j=P�i�����j�~T�i����GDP�j���́A���Z�I�Ȏ��Y�̗̈�œ����Ă��܂��B

����GDP�́A�����鏤�i�����́u���Y�����v�������v�ł��B����ҕ����̏㏸�́A�����������Ώۂɂ��Ă��܂��B�s���Y�E�����E���E���Ȃǂ̑���̋��Z�I���Y�́AGDP�̕����㏸�A���v�z�A�����z�ɂ͊܂܂�Ă��܂���B

�Ƃ��낪�A2010�N�ォ��͂Ƃ�킯�A�����̋��Z�I�Ȏ��Y�Ƀ}�l�[���������Ă��܂��B2019�N�����̂����Ȃ��ɂ���܂��B

�u������s�{��s�v�����ɑ����₵���}�l�[���������̂́A������A���i���オ��Ɛl�X������҂����Ώە��ł��邱�ƂɈႢ���Ȃ��B�l�ނ�5000�N�̗��j�̕��Ռ����ł��傤�B

�k�ʉݔ��s�̑������݂��t���̑��������̑��������Y���i�����l�}�N���o�ςō������Ă����A�u������s�{��s�v�̒ʉݔ��s�̑����́A���́u�����a���v�𑝂₵�܂��B���̑��������}�l�[�́A�u����̋��Z�I���Y�v�Ɍ������ĉ��i���グ�܂��B���i���オ�������Z�I���Y�́A�u�����̒S�ۂɂȂ��ā����̕��\�͂𑝂₵�������𑝂��Ă�������������ā����Z�I���Y�̉��i����w�グ��v�Ƃ��������K�i��̏㏸�ɂ͂����ăo�u�������܂��B

�ȏ�̃}�l�[���ۂ��A���z�̑傫�ȏ��ɂ����A

�i1�j�[����������2����̒Ⴂ�����́A�����i�̏㏸�i�����͉����j

�i2�j�V���[10�NPER���A30�{�Ƃ����o�u�������A

�i3�j�l�����̓��{�������A���E�̕s���Y�̍����ł��B

�����̉��i�̏㏸�́A�����Ɓi���Z�@�ցA��ƁA���сj�̕��̑����ɂ���Đ��������̂ł��B�}�l�[�ʑ����̍����ɂ́A���ɂ�����FRB�AECB�A�l����s�A����ɂ�鍇�v2,200���~�̒ʉݗʁi�}�l�^���[�x�[�X�j�̑���������܂��B���̑������A��s�݂̑��𑝂₵�A�����Ƃ̎���ꂪ�����āA���Z�I���Y�ւ̔�����傫�����Ă���̂ł��B

�y���Z���Y�����Z���̌����z

���́u���Z���Y�����̐l�̋��Z���v�ł��邽�߁A�[������3���ȓ��̒Ⴂ�����̂Ȃ��ŋ��Z�������������āA2018�N���ł�250���h���i2��7,500���~�F���ۋ��Z����j�ɂȂ��Ă��邱�Ƃł��B

���͂�����̓����ՊE�_�ɒB���A���Y�o�u�������ċ��Z��@�ɂȂ�

2000�N����18�N�܂ł̐��E�̑����́A250���h���ɑ����Ă��܂��B

���E�̑����́A2000�N�ɂ�80���h���t�߂ł����B�����͂܂��A���₩�ł����B���̑����́A2018�N��250���h���܂�3.1�{�ɑ����A�N����6.5���Ɛ��E��GDP�̕��ϑ�������荂���������������Ă��܂����B2018�N�̎c���́A���E��8,000���~��GDP�̖�3�{�ɒB���Ă��܂��B

�y���̌����ƌ��ʁz

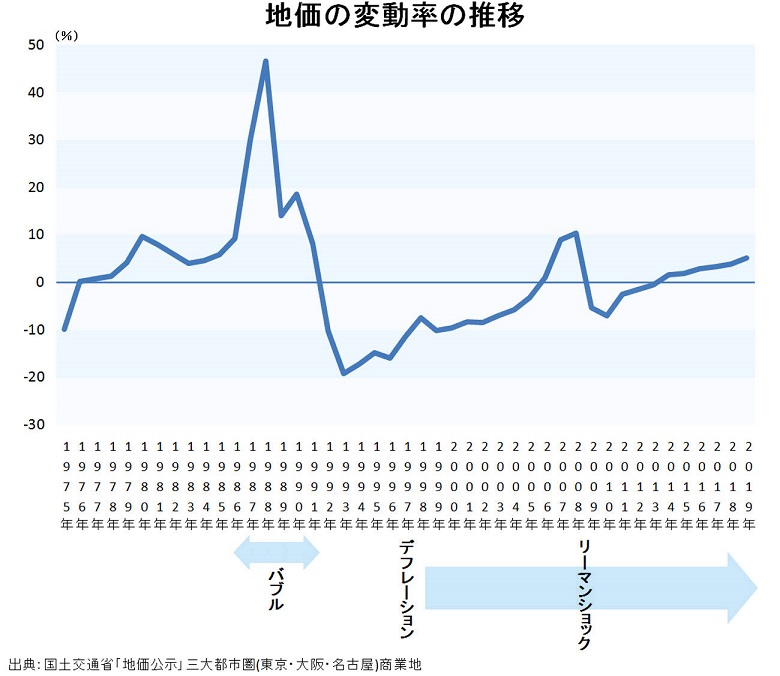

���E�̕��̑����z�́A����GDP�̑�������萔�|�C���g�͍������Ƃ�18�N�A�r���ł̃��[�}����@�Ƃ������Z��@�����݂Ȃ��瑱���āA���̕��̑������������E�́u���Z�I�Ȏ��Y�̃o�u�����i�v��ł����̂ł��B

�ԍςƗ��������K�v�ȕ����A1�N�v���X6.5���ŕ�������������A�K���B����ՊE�_�ɂ����O��ɂ́A���Z�I���Y�̃o�u���͕���h���ɂ��邱�Ƃł��B

�i1�j1990�N�́A���{5�N��5�{�ɂȂ������Y�o�u������ł����B

�i2�j10�N���2000�N�́A�č���11�N�Ԃ�13�{�ɂȂ����h�b�g�R���̊����o�u������A

�i3�j8�N���2008�N�́A�č���10�N��2�{�ɏオ�����Z��̉�������́A�T�u�v���C�����[���̉������f���o�e�B�u�̏،������i�̑S�ʓI�ȕ���ɔg�y�������Ƃ���̋��Z��@�i���[�}����@�j�ł����B

���̃��[�}����@����10�N�ڂ�2018�N�́A���E��250���h���i2��7,500���~�j�Ƃ����C�}�W�l�[�V����������z�̕������E�̋��Z�I�Ȏ��Y�̍�����ł��܂��B

���̃o�u��������ƁA�݂���̒�����s�Ƌ�s�̕s�Ǎ��ɂȂ�A���x�͑S���E�I�ȋ��Z��@�ɂ�����ł��傤�B

�k�u�����v�����̖��l

���̔N�x�A�����������Ƃ��������ł��B���̑����Ƌ��Z�I���i�̉��i�㏸�������ƁA���i���オ��߂����Ƃ�����������A���Z��@�Ɏ��邱�Ƃ͊m�肵�Ă��܂��B�k�������2020�N�A�x���Ƃ�2022�N�l

�č��̂��ꂩ��̌��O�́A�ΊO���Ɗ����̃o�u��

�����������Ă���ΊO���̖�聄

�č��ɂ��Ă����A�܂��A2017�N��36���h���i3,960���~�F���{�̐��{����3�{�j�����ΊO���ł��B����́A2017�N����̃g�����v���ŁA2019�N�x�\�Z��500���h��������\��̌R����i8,500���h���j�A����������Љ�ۏ��i���I�N���{���I�ی��̈�Ô�j����A���N�A�ߋ����傫�ȌX���ő����܂��B

�č��̑ΊO���Y��26���h���Ȃ̂ŁA�ΊO������10���h���ł��B�������A�����2018�N�̕č��̗��グ�ɂ������㏸�ŁA�C�O����̍������g�����������Ă��܂��B

2018�N�x�A19�N����č��̑ΊO�����́A�N1���h�����鑝���ɂȂ�ł��傤�B�ȉ��̃T�C�g�ɁA���m�ȁA�č��̑ΊO���Y�ƍ��̑��̂̐���������܂��B���́A�^�b�N�X�w�C�u�����畉�i�č��Ɗ��������j�������Ă��܂���B

���̑ΊO�������Ȃ̂́A���������ł��邱�Ƃł��B�č��ƕč������āA�č��ɑ݂����͓��{�ł��B

����َ̈����NJɘa�ɂ��~�������̑���́A���Z�@�ւ̌����ɂȂ�~������4�僁�K��s�AGPIF�i���I�N���̉^�p�F151���~�F18�N12�����j�A�X���i�����ʖ�180���~�j�A����ەی��i��80���~�j�́A���̉~���h���Ɋ����ĕč��A�č����������ĉ^�p���Ă��܂��B���́A��������܂Łu�O�N��ő��₵�āv�����邱�Ƃ��ł��邩�ł��B

���{����̃h�������A�h���������A�h�����̔���������ƁA�h�����ɂȂ�A�����͏オ���āA�č��̊����͉�����܂��B

������3.4���h���̕č����O�ݏ����Ƃ��Ď����Ă��܂������A���ł�2018�N�̗A�o���傫�����������Ƃ���̃h������ɂ���āA�����3.1���h���Ɍ��炵�Ă��܂��B

�傫�ȃh���������ł���͓̂��{�ƒ����ł����A���ꂪ�낤���Ȃ��Ă��܂��B���ꂪ�A�č���ΊO�f�t�H���g�Ɍ����킹��v�f�ɂȂ��Ă����̂ł��B�i2020�N����2022�N�j

�č��͉ߋ��A

�E1871�N�̋��E�h��������~�ɂ��AFRB�̋��̈����n���̃f�t�H���g�i���[���̃h���́A����n���Ƃ�����`�ł��j

�E1985�N�̃v���U���ӂɂ��A�h����1/2�ւ̐艺���Ƃ����`���Ƃ����A�h�C�c�Ɠ��{�ւ�1/2�f�t�H���g���o�����Ă��܂��B�h���̐艺���́A�h�C�c�Ɠ��{�̃h�����Y���A1/2�Ɍ��炷�Ƃ����f�t�H���g�ł��B

2020�N����2022�N���A�č��̑ΊO�f�t�H���g�̉\�����A���{�ƒ����̃h�������̌�������N����\���������Ȃ��Ă��܂��B

�č��͐V�����̂悤�ȁA�ΊO�����߂̍��ł��B�ΊO�������߂��Ă��鍑�́A

�E�C�O����̂��̍��́A�ʉ݂̔����́A�O�N��ł̌����A

�E�܂��́A�C�O�����h�����Y�̔���̒��߂ŁA����H�Ǝv�����炢�ȒP�Ƀf�t�H���g�ɂȂ�܂��B

�g�����v�̕��@�́A�؋��Ŕ������s���Y��3��s�����؋��̓��ݓ|���ł��B�s���Y�͂������܂܁A����Ԃ����A�����������Ȃ��Ƃ������@�ł��B

�؋��̋��z�����牭�~����ƁA�g�����v���j�Y����Α݂�����s���A���Ŕj�Y����̂ŁA��ނȂ��ǂ��݂��i�lj��݂̑��o���j�����āA��s�����N�A���Y�������Ă����̂ł��B

���Њ������ɂ���āA�グ�Ă����č����̖��

�����ł́A�������z��3,000���~�̊������Y�̕���ł��B3,000���~�͊�Ƃ̋��Z���Y�A����̋��Z���Y�A���Z�@�ւ̋��Z���Y�ɂȂ��Ă��܂��B2018�N�H�i10������12���j�̂悤��20��������ƁA600���~�������܂��BFRB�̃p�E�G���́A���̊������������ĕs���ɂȂ�A2019�N�ɗ\�肵�Ă���3��̗��グ�ƁA���̔�����~���܂����B����2�Ƃ��A�������������v�f�ɂȂ��Ă�������ł��B

�Ƃ��낪�A�d�v�Ȃ��Ƃ������A18�N�H��20��������18�N�̎��Њ�����1.2���h���i130���~�j�ɂ�������炸�N���������Ƃł����B�������|�ǂɂ������Ă��������Ƃ̔��肪�傫����������ł��B

�K���AFRB��3��̗��グ�ƍ��̔���̒�~���D�ޗ��Ƃ��āA3��̗��グ�ƍ��̔����D�荞��ł���������20���߂��Ă��܂��B

�Ѝ̔��s�i�؋��j�ōs�����̂��������Њ������́A�u�؋��̎��Њ������ŁA�������ȏ�Ɋ������グ��v���Ƃ��Ȃ��ƍs���܂���B�������オ��Ȃ��ƁA�Ѝ̎؋��𑝂₵�������ɂȂ莩�Ȏ��{�䗦�͉������āACEO�͊��傩����������ł��傤�B�]�ƈ��Ɠ����t�@�C�A�ł��B

���Z���Y��60���ȏオ�����ł���Љ�̕č��ł́A������������CEO�́A���݂�����Ȃ�܂��B���{�Ō����A�l�̗a�������炵����s�Ɠ���������ł��B�č����т�60���͊��������A�l���Z���Y��60������������ł��B

���́A2019�N�ɑO�N���݂�1.2���h���i130���~�j�̎��Њ��������s���邩�ǂ����ł��B�ő���ł��A1���h���������邱�Ƃ͖����ł��傤�B�������v���悤�ɏオ�炸�A0.8���h���Ɍ���\���������B

2018�N�܂ł�8�N�ԁA�哱�������Њ������������č��̊����̉����̉\���́A���N�̏H����ł��傤���B���������m���I�ȉ\���ł��B

����́A���E�I�ɂȂ邱�Ƃ��K�R�̋��Z��@�ł̂����Ƃ��傫�Ȗ��́A10�N�łӂ���݂�����B/S�����������܂����āE���E���E����4�咆����s���A�����������⊔���グ�āA�}�l�[����s�ɋ�������u�M�p�̗]�́v���R�������Ƃł��B

���̂��߁A���ɂ��̋��Z��@���N�������Ƃ��A���̐悪�ǂ��Ȃ邩�A���܂͕s���āB�ޗ����A���邢��4�咆����s���y�[�p�[�}�l�[��1,000���~�������Ă��A�ʉ݂����������Ȃ����@�͂���̂��B�W�H�̗[���߂Ȃ���A���z�������Ƃł����B

https://www.mag2.com/p/money/668681

��������

�����ƃW���E���W���[�Y�u���{�͐��E�ł�����D���ȍ��̂ЂƂB�����c�v

https://headlines.yahoo.co.jp/article?a=20190422-00010000-voice-bus_all

PHP Online �O�m�iVoice�j 4/22(��) 11:58�z�M

�e���Ƃ���������W���E���W���[�Y�������A���{�̐�s����J�����Ă���B

���������w�����̗���œǂ� ���{�Ɛ��E�̖����x�iPHP�V���j��15������˔j�����W���E���W���[�Y���B

�u��̐e���Ɓv�����F���郍�W���[�Y�������E�o�ς̐�s�����������Ȃ�����{��������x���E�o�ςŃv���[���X�����߂邤���ŁA�u���{�̋��݁v����{�l���g���v���o���ׂ����ƁA�������wVoice�x��ɂČ���Ă���B�{�e�ł͂��̈ꕔ���Љ��B�i������F���a��j����

���{�e�͌������wVoice�x�i2019�N3�����j�Ɍf�ڂ��ꂽ�W���E���W���[�Y���̃C���^�r���[�u�i���A�ΕׁA���~�������݂ł��邱�Ƃ�Y���ȁv���ꕔ�����E�ҏW�������̂ł��B

�u���j��U��Ԃ�A�f�Ր푈���v���X�ɓ������ƂȂǂȂ��v

�\�\�i���j2018�N�āA�Ē������݂͌��̐��i�̗A���ł������グ�A�ȗ��A����Ȗf�Ր푈���J��L���Ă��܂��B���̉e�����ǂ��l���܂����B

�y���W���[�Y�z���ɋ����ȑ[�u�ł��B�f�Ր푈����A���҂͐��܂�܂���B�ǂ̍��ɂƂ��Ă��}�C�i�X�ɂȂ�̂ł��B�f�Ր푈�����Ă��铖���҂͂������A���̍��܂ŋꂵ�ނ��ƂɂȂ�B���{���������܂�A���e������ł��傤�B

�g�����v�哝�̂̓A�����J���f�Ր푈�ɏ��Ǝv������ł���悤�ł����A����͊Ԉ���Ă��܂��B�ނ́A�����͗��j��茫���Ǝv���Ă���̂��낤���B

���j��U��Ԃ�A�f�Ր푈���v���X�ɓ������ƂȂǂȂ��Ƃ킩��͂��Ȃ̂ł����c�c�B

�\�\���{�ɂ́u�Ē��̒�������ʂ����v�Ƃ����ӌ�������܂����A�f�Ր푈�̈��e�����y�����Ă����ʂ�����܂��B

�y���W���[�Y�z�o�ϊ�@�Ƃ����̂́A1����2���ŋN������̂ł͂Ȃ��̂ł��B�o�ςɎ��ۂɉe�����^������܂łɂ́A���Ԃ�������Ƃ������Ƃł��B��������́A�����Ă����̂悤�ɂ��ċN���܂��B

2008�N�́A���[�}���E�V���b�N�Ő��E�����Ђǂ���������ɂȂ����N�ł����B2007�N4���A�T�u�v���C�����[���ƊE2�ʂ̃j���[�E�Z���`�����[�E�t�@�C�i���V�������j�]�B

����ɓ����N��7���A�i�t���@�ւ��Z��[���S�ۏ،�����C�Ɋi�����B10���ɂ́A������s���̃����������`�ŁACEO���o�c�����̐ӔC����莫�C���܂����B

���ꂩ�甼�N���2008�N5���A�A�����J�̑�蓊����Ѓx�A�[�E�X�^�[���Y���j�]���A�l�тƂ͉��������������Ƃ�����n�߂��̂ł��B

�����Ă���4�J����A2008�N9���ɂ��̃��[�}���E�u���U�[�Y���j�]���A����ł悤�₭�N�����C�t�����̂��B�u��ς��I�����傫�Ȗ�肪���E�ŋN���Ă���v�ƁB

��@�Ƃ����̂́A�������̂悤�ɂ��ċN���܂��B�N���C�t���Ȃ��悤�ȂƂ���ŏ������N���A���ꂪ�Ⴞ����ɑ傫���Ȃ��Ă����̂ł��B�����ăe���r�ŕ��ꂽ�Ƃ��ɏ��߂āA�u������ςȂ��Ƃ��N���Ă���I�v�Ƒ����̐l���m�邱�ƂɂȂ�܂��B

�\�\�o�ς̐�s����ߊϓI�ɂ݂Ă���킯�ł��ˁB

�y���W���[�Y�z���j�I�ɂ݂�ƁA�ǂ̉���������N�����m��Ȃ��Ƃ���Ŏn�܂�A�ŏI�I�ɑ����̍����j�]���Ă��܂��B

�������N�ŋN�����o�����͂��ׂāA���������r��Ȍo�ϖ�肪�N���邱�Ƃ��Ӗ����Ă��܂��B���[�}���E�V���b�N�����10�N���o�������܁A�������N���Ă�������������܂���B

�A�����J�̊����s��́A2009�N3���ɒ��ł��Ĉȍ~�A10�N�߂��㏸�𑱂��Ă���B����͎j��2�Ԗڂ̒����ł��B���j���w��ł���A���݂̃A�����J�̏㏸���ꂪ�����K���~�܂�Ƃ������Ƃ́A�N�ɂł��\�z�ł���ł��傤�B

�A�����J�̒�����s�i�A�M�������x������j�̑O�c���W���l�b�g�E�C�G�������́A�u�o�ϖ���2�x�ƋN���Ȃ��v�ƒf�������B

�����ޏ��̌������Ƃ�M����̂Ȃ�A���̌��t���K�v�͂���܂���B�������A�����ޏ��������҂Ɍ�����Ƃ�������ł��傤�B

���ɋN����o�ϊ�@�́A�����̐l���ōň��̂��̂ɂȂ�ł��傤�B���̊�@����E�o�ł���l�́A���������͂Ȃ��B����قǐ[���Ŕj��I�Ȋ�@���A���ܖڂ̑O�ɔ����Ă���̂ł��B

��p�鍑�����i�����ɂ���Ĕs�ꂽ

�\�\���{�ɂ��Ă͂ǂ��ł��傤���B���Ȃ��͑�̐e���ƂƂ��Ēm���Ă��܂��ˁB

�y���W���[�Y�z���ہA���{�͎������E�ł�����D���ȍ��̈�ł��B����܂Ő�����Ȃ��قǂ̑����̍���K��܂������A�����قǐH���������B���Ă���s�s���ق��ɒm��܂���B

���s�ȂǁA���j���悭�ۑ����Ă���s�s�������B����قǓ��{�������Ă��鎄�ł����A���{�ɏZ�����Ƃ͎v���܂���B�i�c��ݑ�����j�؋��Ə��q���A����2�����̃V���v���ȗ��R�ł��B

�\�\�c�O�Ȃ�����{�ŁA���q���̐[���������������悤�ɂȂ����̂́A�悤�₭�������N�̂��Ƃł��B�l�����������Ă��A���Y�����オ��Όo�ϐ����͉\���Ƃ������҂͂�����̂́A���̕��@�͌������Ă��܂���B

�y���W���[�Y�z�ǂ�ȍ����ԈႢ��Ƃ��܂��B�ԈႢ��Ƃ��Ă��Ȃ����Ȃǂ���܂���B�ԈႢ����w�ԍ������X����܂��B�����������ł��B�����͂���3�A4�ނ��Ă��邪�A���E�̒��_�ɂ�������3�A4���Ă��܂��B

���{�ɂ��A�Đ��̗]�n�͏\���ɂ���B�����l������{�̋��݂́A���3����܂��B

�܂���ڂ́A���{�̍ő�̋��݂ł���N�I���e�B�i�i���j�ł��B���{�l�͉������Ă����E�ō��̃N�I���e�B�����߂܂��B���̏�M�͊ԈႢ�Ȃ����E��ł���A2�Ԗڂ̍����v���t���Ȃ��قnjQ���Ă��܂��B

�h�C�c�l�A����ɃI�����_�l��I�[�X�g���A�l�Ƃ������h�C�c�n���N�I���e�B�Ɋւ��Ă͔��Ɍ��i�ł����A���{�ɕC�G���郌�x���ł͂���܂���B���{�قǃN�I���e�B�ɑ��āu�}���������~�]�v�������Ă��鍑�͑��Ɏv���t���Ȃ��̂ł��B���̎p���������A���{���̑�ȍ��ɂ����Ƃ�����ł��傤�B

�\�\�Ȃ��A�����܂œ��{�l�͕i�������߂�悤�ɂȂ����Ƃ��l���ł����B

�y���W���[�Y�z��2�����E���ŁA���{�͐��E�̂����Ȃ鍑�����j��܂����B�A�����J���s���Ɍ����𗎂Ƃ�������ł��B���͌l�I�ɂ́A�A�����J�̔��f�͊Ԉ���Ă����Ǝv���܂��B���Ƃ��K�v�͂Ȃ������̂ł��B�����2����c�c�B

�Ƃ������ǂ̍�����œI�ȑŌ��������{�́A�������痧������Ȃ���Ȃ�܂���ł����B���܂܂ŊO���ɂ��炳�ꂽ���Ƃ����܂�Ȃ��A�Ǘ��������ɂƂ��āA����͑z����₷�鎖�Ԃ������ł��傤�B

���E�Ɛ키�͂�t���邽�߂ɁA���{�̓N�I���e�B�����߂邵���Ȃ������B���i�ŋ������邱�Ƃō����������邱�Ƃ����邪�A�����I�Ɍ������͂��܂������Ȃ����Ƃ������̂ł��B

�����ē��{�͌����Ȍo�ϐ����𐋂��܂����B���{�́A�ō��̃N�I���e�B�̂��̂ł���ΐ��E�Ɛ키���Ƃ��ł��A�听���ł���Ƃ������Ƃ𗝉������ł��傤�B���܁A���E�ōł��D��Ă�����͉̂��ł����{�ɂ���܂��B

���{������̋��݂��̂Ă�悤�ȋ�����s���Ă͂����Ȃ�

�\�\�������ɓ��{�̐�㕜�����\�Ƃ����̂́A���m�Â���̕���ł��B

�y���W���[�Y�z���{�l�͂ǂ��������R�ł���ɂ���A���i���ɂ��Ċw�сA���i�����ɂ��Ă��w�сA����ɂ���ăA�����J�̎Y�Ƃ��������j�܂����B�A���~�A�S�|�A�I�[�g�o�C�A�����ԁ\�\����Ƃ�����Y�Ƃ��B

���ܓ��{�ɂ́A�i�����]���ɂ��Đ��Y�������߂��ق��������Ǝ咣����l������ƕ����܂��B�������ɓ��{�́A�J���͐l�����������Ă��邵�A���̎؋�����������B�i�����ێ�����̗͂������Ă��Ă���̂ł��B

�������A���E��̕i��������̂Ă�悤�ȋ���́A��Ɏ��ׂ��ł͂���܂���B

�ቿ�i�ɂ��Ē�����������Ђ́A���j�I�Ɍ��đ��݂��܂���B����҂́A�T���č��i���̐��i���ق�������̂ł��B�ƌv���ꂵ���Ƃ��͒ቿ�i�̏��i�ɑ��邱�Ƃ����邪�A����͈ꎞ�I�Ȃ��̂Ȃ̂ł��B

�\�\���̈Ӗ��ŁA����20�N�̃f�t���́A���{��Ƃ̎v�l�l����ς��Ă��܂����Ƃ������܂��B�Ƃɂ����������낤�ƁA�R�X�g�������邱�Ƃ�����l���A�i���Ƃ����{���̓��{�̋��݂�Y��Ă��܂����悤�ł��B

�y���W���[�Y�z���̑�p�鍑���A���i�����ɂ���Ĕs��܂����B���i�������ŏI�I�ɔj�łւƂȂ��邱�Ƃ́A���j��������Ă��܂��B

1830�N��A��p�鍑�͑O�㖢���̋����ׂ��o�ϐ������o�����܂����B�~�b�h�����h�i�C�M���X�����n���j�̂���n��ɁA���E�̋@�B�̔����ȏオ�W�����Ă��鎞�������������炢�ł��B

���ꂩ��20�`30�N��A�C�M���X�̉������D�u�ƒD���Ă������̂��A�����J�ł��B�A�����J�̓C�M���X�����͂邩�Ɉ������i�ł��ׂĂ̏��i�����B����ƁA�C���[�J�[���ߗ����[�J�[���A�F�A�����J�̖k���Ɉڂ�悤�ɂȂ����̂ł��B

���̂��ƃA�����J�암�̃T�E�X�J�����C�i�B���A�����̂ق��������ƈ������m�Â�����ł���Ɛ����グ�A���ׂĂ̍H��͖k������암�Ɉړ]���܂����B���̌�A���{�Ɉڂ�A�����Ɉڂ�A���܂̓x�g�i�����J���{�W�A�Ɉڂ��Ă���Ƃ���ł��傤���B

���j�́A�˂ɂ��̂悤�ɓ����܂��B�ǂ�������������ƁA�K�����������������Ƃ��낪�o�Ă�����̂ł��B�������x�g�i�����J���{�W�A���A�F�����o�������Ă��܂��B

����ŁA�����W���G���[�u�����h�̃J���e�B�G��1847�N�̑n�ƈȗ��A���E���ɓW�J���Ă��܂��B1926�N�n�Ƃ̃����Z�f�X�E�x���c�������ł��B�i���𗎂Ƃ��Ȃ�����A�r�W�l�X�������Ă���B���{���A���E��̕i���ɑ���v���C�h��������x���߂��ׂ��ł��傤�B

�W���E���W���[�Y�i����a��j

��������

S&P500�̃G���I�b�g�g�� �{�c���F 2018 �N12��14��

���݂�

supercycle �X�g, cycle�T�g, primary (5)�g

(S&P500 �� primary(4)�g�����ɏI���� �� primary (5)�g�͍ō��l���X�V��)

_____

2019 �N 1�� 9�� �{�c���F �s���ʂ̒�l�ɒB�����č����t

���݂�

supercycle (�X)�g, cycle�T�g, primary (5)�g

(S&P500 �� primary(4)�g�����ɏI���� �� primary (5)�g�͍ō��l���X�V��)

S&P500 �͍���2-3 �����Œ�l���ł߁A�V���ȋ��C�g�����h�����������

S&P500 �� 2018 �N1 �����l���N�_�Ƃ��� primary ��(4)�g�̒����ɂ���A�p�^�[���͢�g��t���b�g�(A-B-C)�Ƃ݂���B

12 ���ɕt�������l�́AA �g��C �g���������ɂ����ĉ�����(1:1.618)���قڔ��f���Ă���A���������ꌩ�ʂ����T�|�[�g���Ă���B

���̂悤�ɁA�����ʂ� S&P500 �͒���ꂵ���\��������B�������g���\����AC �g���ׂĂ��I������Ƃ͂����Ȃ��B���̗��R�� 2018 �N 9 ������12 ���܂ł̉����� 3�g�\���ɂƂǂ܂��Ă��邱�Ƃɂ���B

�g��t���b�g�ɂ����� C �g �� 5 �g�\���ɂȂ�B

�����炭���� 2-3 �����̊Ԃ̓��o�E���h�Ɖ����������Ȃ���A���X�ɒ�l���ł߂�W�J�ł͂Ȃ����B������������Ώt�悩��AS&P500 �� primary ��(5)�g�̏㏸�g�����h�ɓ���\��������B

�܂����N�́A�t�B���f���t�B�A�����̊��w��(SOX �w��)�̑� 5 �g�㏸���肪�z�肳

���B�����Ƃ̊��҂��������ቺ���������̃Z�N�^�[�����A���̕����ɂ����ڂ���

�݂����B

�}�[�P�b�g�͉C��

����j�͓����悤�ɂ͌J��Ԃ��Ȃ����A�C�ޣ�Ƃ����̂̓}�[�N�E�g�E�F�C����

���t�����A����̓}�[�P�b�g�����ɂ����Ă͂܂�B1960 �N��㔼����80 �N��O���ɂ����Ă� supercycle ��(�V)�g cycle ��W�g��g��O�p�`��̌�ɂ́A�_�C�i�~�b�N�������ɂ킽�鋭�C���ꂪ�������B

�܂� 2000 �N����09 �N�ɂ����Ă� supercycle ��(�W)�g��g��t���b�g��́A���̌�̋��C����ɐ�s������̂������B

���ꂼ��̎���w�i�E�����̋K�͈͂قȂ邪�AS&P500 ���g��^�̒����p�^�[���̌�ɏ㏸�����Ƃ����_�ł͓����������B����̢�g��t���b�g��ࢉC�ޣ�����ƂȂ邩�𒍖ڂ��Ă���B

____

2019 �N4 ��19 �� �{�c���F �G���I�b�g�g���}�[�P�b�g����

�y�_�E�H�Ɗ����ρES&P500�z

(S&P500 �̓v���C�}���[��(5)�g�̏㏸���i�s��)

S&P500 ��09 �N���l(666)�ȗ��A�T�C�N����T�g�̏㏸�ǖʂɂ���Ƃ݂Ă���B

��T�g�̓v���C�}���[����5�g�\����(1)-(2)-(3)-(4)-(5)���ł���A18 �N1 �����l(2872)����̒����̓v���C�}���[��(4)�g�Ɉʒu�Â�����B

���̑�(4)�g�̃p�^�[���͊g��t���b�g(A-B-C)�Ƃ݂��A18 �N12 ��26 �����l(2346)�������200 �TMA ��ŕt���������ȂďI�����A�ȗ��v���C�}���[��(5)�g���i�s���Ƃ݂Ă���B�����ł���AS&P500 �͍��N���痈�N��3000 �ɏ㏸���Ă����������Ȃ��B

____

�{�c���F����̎O�H�t�e�i�����K���E�X�^�����[�،��G���I�b�g�g���}�[�P�b�g���̓��|�[�g��

�l�b�g�،���Ёy�J�u�h�b�g�R���z

https://kabu.com/default.html

�Ɍ��������Ζ����œǂގ����ł��܂����A�{�c���F����̃J�E���g�������������͉ߋ���x�������ƌ����Ă���̂ŁA�����Ӊ������B

��������

�m�x�_�E (�m�x�_�E) �y0800�z ���� �`���[�g

https://kabutan.jp/stock/chart?code=0800

NASDAQ (NASDAQ) �y0802�z ���� �`���[�g

https://kabutan.jp/stock/chart?code=0802

�G���I�b�g�g���ɂ��Ă�

�G���I�b�g�g��

http://www.asyura2.com/13/ban6/msg/591.html

http://www.asyura2.com/18/reki3/msg/368.html

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B