���Œ��̌i�C�g�傪�u�ᐬ���v�̂܂I��肻���ȗ��R

https://diamond.jp/articles/-/195420

2019.2.28�@����I�I�Y�F����c��w�r�W�l�X�E�t�@�C�i���X�����Z���^�[�ږ�@�_�C�������h�E�I�����C��

�ʐ^�̓C���[�W�ł��@Photo:PIXTA

�@�A�x�m�~�N�X�̊��ԂɁA��Ƃ̗��v��65.8���������B����́A���E�o�ς̊g��ɔ����ėA�o�������Ċ�Ƃ̔���グ�������钆�ŁA�����̐L�т�}���������炾�B

�@�����I�ȍD�z���������킯�ł͂Ȃ��̂ŁA�A�o���������߂A�o�ϑS�̂��������ށB

�@�����āA���ܗA�o���}���ɗ������݂���B

���E�o�ς̊g��ɗ�������

�����������͔N����1.2��

�@���{��2��21���ɁA2���̌���o�ϕ\���A�i�C�́u�ɂ₩�ɉ��Ă���v�Ƃ̔��f��14�����A���œ��P�����B

�@����̌i�C�g���2012�N12���Ɏn�܂�A�g����Ԃ�6�N4�����ƂȂ����B����́A08�N�܂�6�N1���������u�����Ȃi�C�v���āA���Œ��ƂȂ����\���������B

�@�������A���̒��g������ƁA�傢�ɖ�肾�B

�@�܂��A���̊��Ԃ̎����������́A�N���ς�1.2���ɂ����Ȃ��B

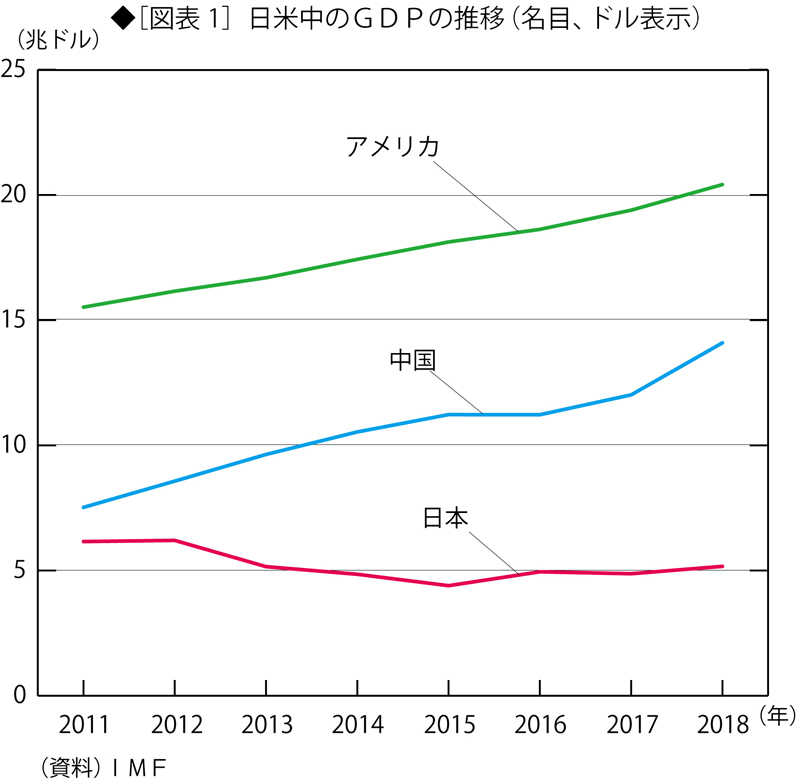

�@�Ƃ��낪���̊ԂɁA���E�̎����f�c�o��3.5���L�т��B������A���E�o�ςɂ�������{�̑��ΓI��d�͉����������ƂɂȂ�B

�@���ڂf�c�o�i�h���\���j�ɂ��āA12�N����18�N�̊��ԂŕĒ��Ɣ�r����ƁA�}�\1�̂Ƃ��肾�B�Ē����������锼�ʂŁA���{����Ȃ����ቺ���Ă���B

�@�N���ϐ������́A������9.5���A���{���}�C�i�X2.0���i�}�C�i�X�ɂȂ����͉̂~���̂��߁j�A�A�����J��4.0���������B

�@���̌��ʁA���{�̃h���\���f�c�o�͌����������A�����͖�9�����A�A�����J�͖�3�����ƂȂ����B

�A�o������

����͑�����

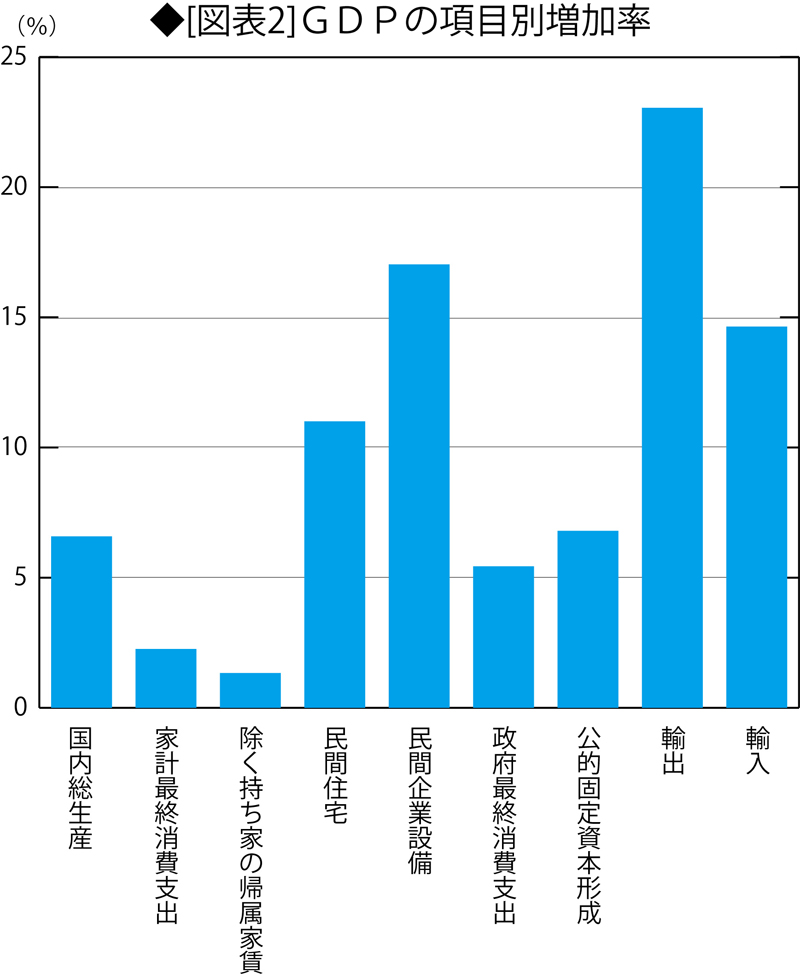

�@�f�c�o���v�i�����o�όv�Z�j�ŁA2017�N��12�N���ׂ�ƁA�����f�c�o��6.6�����������i�}�\2�j�B

�@���v���ڕʂɌ���ƁA�����A�o��23.0�������A������Ɛݔ���17.0���������B

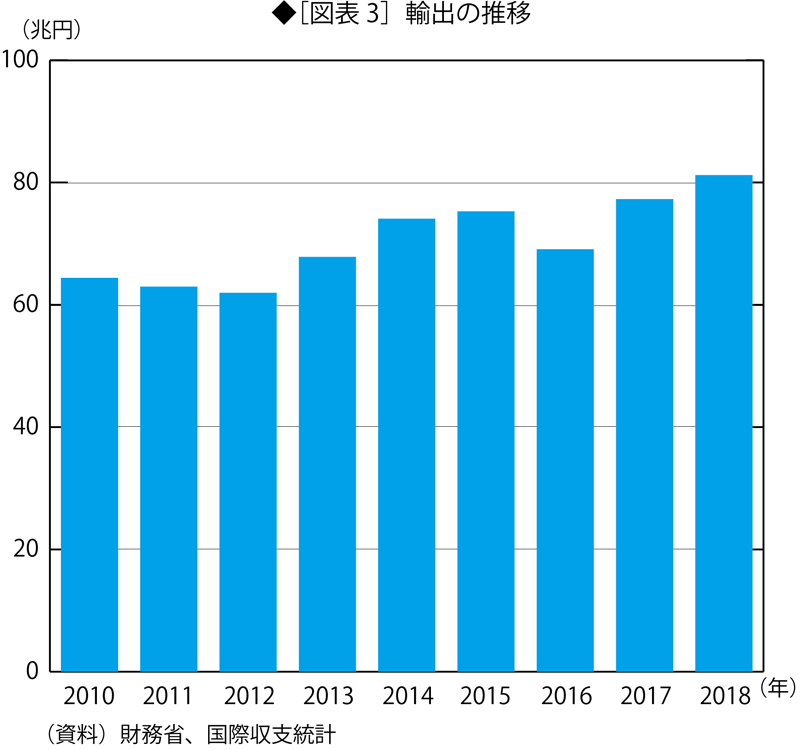

�@�A�o���L�т����Ƃ́A���ێ��x���v�ł��m���߂���i�}�\3�j

�@�A�o�z��12�N�܂�60���~��̑O�����������A13�N���瑝�������B16�N�ɂ͗��������A���̌�70���~����80���~���x�ɑ������Ă���B18�N�̗A�o�́A12�N�ɔ�ׂ�31�����ƂȂ����B

�@�܂�A���E�o�ς̊g��ɂ���āA���{�̗A�o�������A���ꂪ��Ɛݔ��𑝂₵�A�f�c�o�𑝂₵���̂��B�O���哱�Ƃ����_�Łu�����Ȃi�C�v�Ɠ������B

�@�������A���̗��v�͉ƌv�ɂ͋y��ł��Ȃ��B

�@�����ƌv����x�o��2.3�����������Ă��Ȃ��B�u���������Ƃ̋A���ƒ��v�Ō���ƁA���̊Ԃ�1.3�����������Ă��Ȃ��B�v����ɁA�u����6�N�ԂłقƂ�Ǖς�Ȃ������v�Ƃ������Ƃ��B

������}�����̂ŁA

��Ƃ̗��v����������

�@�Ȃ���������Ȃ��������Ƃ����A�������L�тȂ��������炾�B

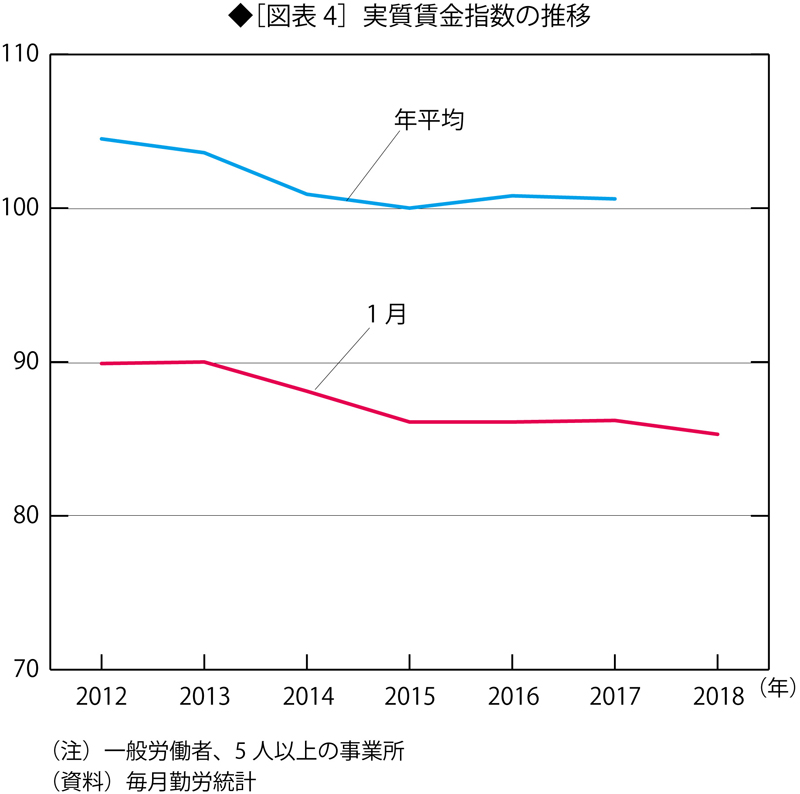

�@���������̐��ڂ��ΘJ���v�Ō���ƁA���������w����2012�N1����89.9����18�N1���� 85.3�܂ŁA5.1���ቺ���Ă���i�}�\4�j�B

�@�Ƃ���ŁA18�N�̗L�����l�{���͔N���ς�1.61�{�A���Ɨ���2.4���������B���̂悤�Ȑl��s���ɂ�������炸�A�������㏸���Ȃ����Ƃ����ł���B

�@����͔K�J���҂������Ă��邩�炾�B

�@�����}���́A��Ƃ̗��v��������v���ɂȂ��Ă���B�����@�l��Ɠ��v�Ō���ƁA���̂Ƃ��肾�i�}�\5�j�B

�@18�N7�`9������12�N7�`9�������ׂ�ƁA����グ��13.5���A�]�ƈ�����3.2���A�]�ƈ�1�l�����苋�^��1.4���A�]�ƈ����^��4.6���A�l�����7.4���A���ꂼ�ꑝ�������B

�@�����āA���v�̑�������65.8���������B

�@�܂�A����グ���g�傷�钆�Ől�����}�����̂ŁA���v���������̂��B

�@���v�̑����������㍂�������ɔ�ׂĔ��ɍ����l�ɂȂ�̂́A���̂悤�ȃ��J�j�Y���ɂ��B

�@�c�Ɨ��v�̔��㍂�ɑ���䗦�́A4�����x�ł����Ȃ��B���̂��߂ɁA���㍂���u�����Ɣ̔���y�ш�ʊǗ���v�i�ȉ��u���㌴�����v�Ƃ����j�������ł����闦�ő�������ƁA���v�͔��ɍ����L�т������̂ł���B

�@�����āA�l����́A������̔���y�ш�ʊǗ���̒��ŏd�v�Ȕ�d���߂Ă���i���j�B

�@�O�L�̊��Ԃɂ��ċ�̓I�Ȑ����Ō����A���̂Ƃ��肾�B

�@���㌴�����͔��㍂��95.8���ł���A��������11.9���ł���B�O�q�������㍂�̑������Ƃ̍��͂킸��1.6���|�C���g�����A����ł��c�Ɨ��v�̑������͑O�q�̂悤��65.8���ɂ��Ȃ�̂��B

�@�Ȃ��A������̔���y�ш�ʊǗ���̒��ł̐l����̔䗦�́A13.4�����B

�@�l����ȊO�̔��㌴�����ɂ��āA��L���Ԃ̑��������v�Z���Ă݂�ƁA12.7���ɂȂ�A���㌴���̑�����12.3�����͍����B

�@�܂�A�l����̗}�����A���㌴���̗}���ɂ��Ȃ��^���Ă���킯���B

�@���ǂ̂Ƃ���A�A�o�̊g��ɂ���Ĕ���グ�������A�l�����}���邱�Ƃɂ���ė��v���啝�ɑ������̂��B

�i���j�c�Ɨ��v�����㍂�|���㌴���|�̔���y�ш�ʊǗ���B

�@�l����́A�u���㌴���v�Ɋ܂܂�Ă�����̂ƁA�u�̔���y�ш�ʊǗ���v�Ɋ܂܂����̂�����B

�@�܂��A���ꂪ�������㏸�������B���̊ԂɁA���ϊ�����2�{�ȏ�̏㏸�������Ă���B���v�̑������Ɣ�r����ƁA�ߑ�Ȓl�オ��ƌ����悤�i�_�E���ϊ����̒l�オ��́A��2�{�Ȃ̂ŁA����������Ă���j�B

�@���̔w��ɂ́A����ɂ��d�s�e�̔����グ��A�f�o�h�e�i�N���ϗ����Ǘ��^�p�Ɨ��s���@�l�j�ɂ�銔���̔����グ������B

�����̐��������ŗA�o����������

�^�[�j���O�|�C���g�ɋ߂Â�

�@��Ō������Ƃŏd�v�Ȃ̂́A�������N�̉c�Ɨ��v�̑������A���Z�ɘa�ɂ���Đ������̂ł͂Ȃ��A���E�o�ς̊g���ɂ���āA�I�ɋN�������Ƃ������Ƃ��B

�@�������S�̎����I�ȍD�z���������킯�ł͂Ȃ��̂ŁA�A�o���������߂A�o�ϑS�̂��������ފ댯������B

�@�����āA���ۂɁA���ܗA�o���}���ɗ������݂���B

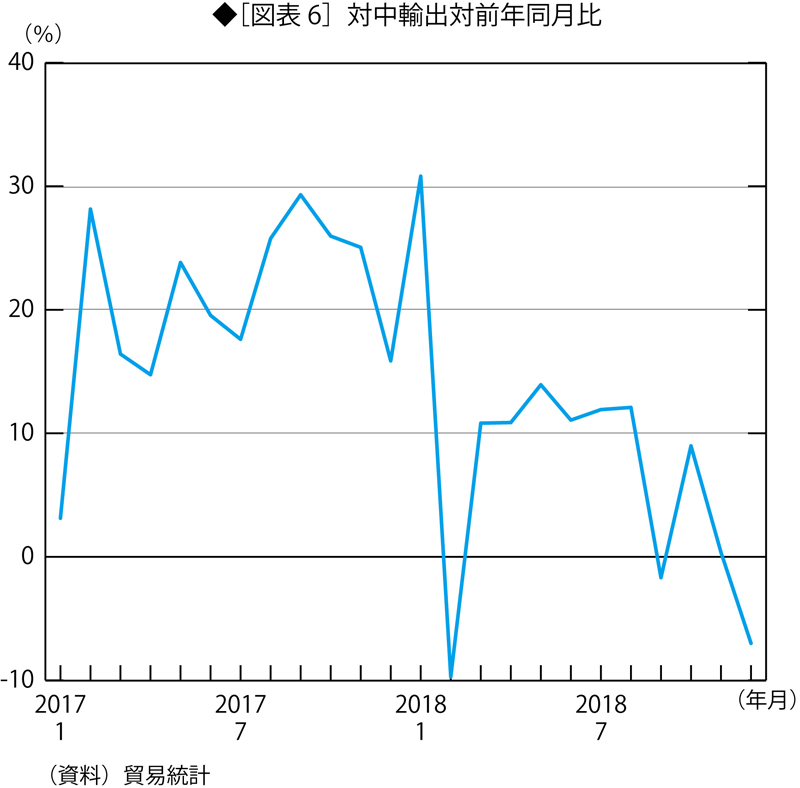

�@�����Ȃ�2��20���ɔ��\����1���̖f�Փ��v�i����j�ɂ��ƁA���������̗A�o���A�O�N�������17.4�����ƁA2���������Č��������B��������2018�N12����7.0���������傫���g�債���B

�@17�N�ł́A20�����鑝�����������Ă������ƂƔ�ׂ�ƁA�傫�ȕω����i�}�\6�j�B

�@���̔w�i�ɂ́A�Ē��f�Ր푈�̉e�����������o�ς̌���������B

�@�������Ɠ��v�ǂ̔��\�ɂ��ƁA18�N�̔N�Ԑ�������6.6���ƁA�V���厖�������1990�N�ɋL�^����3.9�������ȗ��A28�N�Ԃ�̒ᐅ���ƂȂ����B

�@���E�f�Ջ@�ցi�v�s�n�j��2��19���ɔ��\����19�N1�`3�����̐��E�f�\���w����96.3�ƁA10�N3���ȗ��A��9�N�Ԃ�̒ᐅ���ƂȂ����B

�@�Ē��f�Ր푈�Ȃǂ̉e���ŁA�����ԁA�d�q���i�A�_�ƌ��ޗ��ȂǁA�唼�̍��ڂŋ}���ȗ������݂�����ꂽ�B

�@�Ē���18�N12���̎�]��k�ŁA19�N3��1�����ŏI�����Ƃ��Ėf�Ֆ����W�����c����ƌ��߂��B1���܂łɑÌ��ł��Ȃ��ꍇ�ɂ́A2000���h�������̒������i��ΏۂɊŗ���25���Ɉ����グ��ӌ����g�����v�����͎����Ă���B

�@21������24���܂Ń��C�g�n�C�U�[�Ēʏ���\���i�t�r�s�q�j��\��ƒ����̗��ߕ��炪�l�߂̋��c�𑱂��A�g�����v�哝�̂́u�d�v�ȍ\�����ő����Ȑi�W���������v�ƁA�������������A3��2������̊ň����グ���������邱�ƂɂȂ����B

�@�����A�ŏI�I�ɂǂ̂悤�ȍ��ӂ�������̂��́A�܂������Ă��Ȃ��B

�@���t�{��1���̌���o�ϕł́A�A�o�̔��f�������C�����ꂽ�B

�@������āA2���̌���o�ϕł́A��Ǝ��v�Ɛ��Y�������C�����ꂽ�B

�@���Y�́A�O���́u�ɂ₩�ɑ������Ă���v�Ƃ̔��f�ɁA�u�ꕔ�Ɏコ���݂�����̂́v�Ƃ̕������������B�u���Y�v�̉����C���́A40�����Ԃ肾�B

�@��Ǝ��v�́A�u���P���Ă���v���u���P�ɑ����݂��݂���v�ƏC�������B

�@���̂悤�ɁA���{�o�ς͑傫�ȃ^�[�j���O�|�C���g�ɋ߂Â�����B

�i����c��w�r�W�l�X�E�t�@�C�i���X�����Z���^�[�ږ�@����I�I�Y�j

#���Œ��̌i�C�� �ŁA��Ƃ͒��������グ�Ȃ������B#�A�o�@���������Ċ�� #����グ ��13.5���������������Ȃ̂ɁA#���v ��65.8�������������̂́A���̂��߂��Bhttps://t.co/MdCfBtLTnl

— ����I�I�Y (@yukionoguchi10) 2019�N2��27��

GDP�͈ˑR�Ƃ��Ē���B�A�o��Ƃ͑�ׂ����Ă������オ�炸�B���ܗA�o���Ȃ�Bhttps://t.co/nmkYsajYJG

— �X�̃L���������Č��}�����������` (@morikyoro) 2019�N2��27��

���E�W���ł͓��{�͌i�C��ނ������Ă��邪���{�W���ł͌i�C�g�傩�����Ă��鎖�ɂȂ�炵���B�����푈�ɏ��������Ă���ƌ����Ă���ɓ�����

— bird on a roc (@pirodaikan) 2019�N2��27��

���Œ��̌i�C�g�傪�u�ᐬ���v�̂܂I��肻���ȗ��R�i�_�C�������h�E�I�����C���j https://t.co/N0iUi3P2ic

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B