�u���z�v�����ł͂Ȃ��@�N���J��グ�̗��Ƃ���

https://headlines.yahoo.co.jp/article?a=20181007-00000002-nikkeisty-bus_all

NIKKEI STYLE 10/7(��) 7:47�z�M

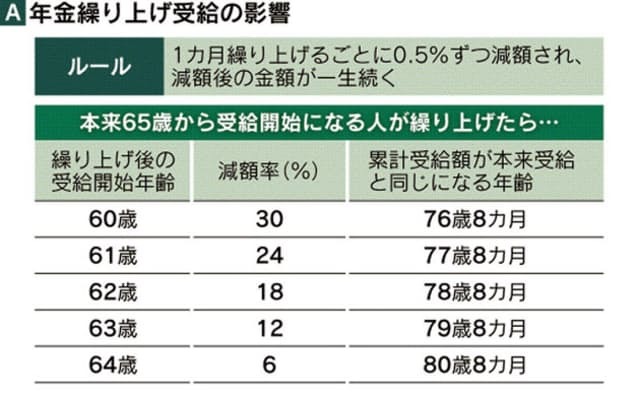

�J��グ�͊�b�N���ł������N���ł��ł��邪�A1�J���J��グ�邲�Ƃ�0.5�����z�����

�@�V��̍ő�̎x���ł�����I�N����65����̎����������A�J�n���ő�60�J��グ�邱�Ƃ��ő�70�J�艺���邱�Ƃ��ł���B����ł͌J�艺�����J��グ��I�Ԑl�̕��������B�J��グ�͑������炤����Ɉꐶ���z�����z����邪�A���͑��ɂ��f�����b�g�͑����B

���u�J��グ�v�́u�J�艺���v��3�{

�ʐ^�FNIKKEI STYLE

�@�J��グ�͍����S�����Ώۂ̊�b�N���ł��A��Ј��Ȃǂւ̏�ς݂ł�������N���ł��ł���B������1�J���J��グ�邲�Ƃ�0.5�����z�����̂ŁA60�܂�60�J���J��グ���30�������B���ꂪ�ꐶ�������߁A76��8�J���Ŗ{����65�ΎƗv�z�����сA����ȍ~�͔������i�\A�j�B

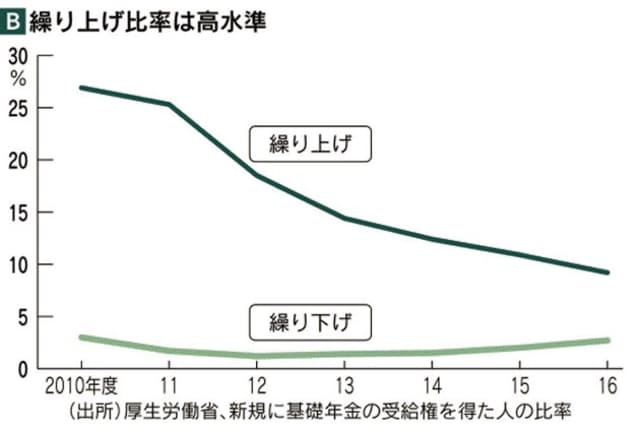

�@��b�N���̐V�K�҂̌J��グ�䗦��2010�N�x�ɂ�3������������B�N���L�^����j�]���̍L����ȂǂŁA�������炨���Ƃ����l�����������B16�N�x��9���ɉ����������J�艺���i3���j��3�{���i�O���tB�j�B�Љ�ی��J���m�̑���T���q���́u�f�����b�g���\���ɒm��Ȃ��܂ܑI��ł���l�������v�Ƙb���B

����Q�N���ɂ��e��

�ʐ^�FNIKKEI STYLE

�@�Ⴆ�ΌJ��グ��ɕv���S���Ȃ�P�[�X�B60��O���͎����̔N���ƈ⑰�N���͕����ł����ǂ��炩��I�ԁB�ʏ�͊z���傫���⑰�N����I�Ԃ̂ŁA�J��グ�������̔N���͂��炦�Ȃ��Ȃ�B65�Έȍ~�͕����ł��邪�A�����̔N����65�Έȍ~�����z���ꂽ�܂܂̔N���������Ă��܂��B

�@10�N�ȏ�ی���������1����ی��ҁi���c�Ǝ҂Ȃǁj���V��N�������炤�O�ɖS���Ȃ����ꍇ�ɁA�Ȃ�60��O���Ɏ���Ǖw�N���B�z�͕v���{�����炦���͂��̘V���b�N����4����3�����A��������炦�Ȃ��Ȃ�B

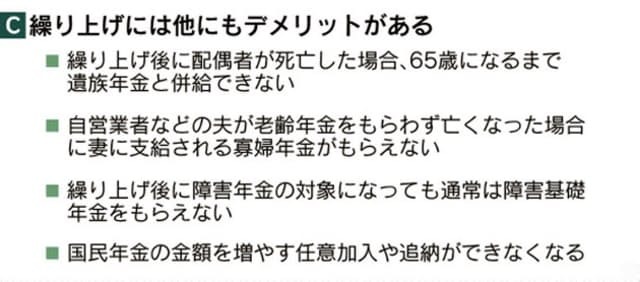

�@�u�J��グ��A�ȑO���炠�����a�C��P�K���������Ă���Q��b�N������邱�Ƃ��ł��Ȃ��v�i���쎁�j���Ƃɂ��v���ӁB��Q��b�N���͏��f����65�ΑO�ł��邱�Ƃ��v�������A�J��グ�ȍ~�͎�̔N�65�ɂȂ����Ƃ݂Ȃ���Ă��܂��B��Q��b�N����1���Ȃ�N��100���~��Ƒ傫���B

���z�ʂقǎ���͑�����

�ʐ^�FNIKKEI STYLE

�@�V���b�N���͖��z�ƂȂ�40�N�[�߂Ă���l�͏��Ȃ��A���z�ɋ߂Â��邽�߂�60�Έȍ~�C�Ӊ����ł���B1�N�̉����ŔN�����N2���~�㑝���A�J�n��10�N���Ŕ[�t�ی������z�̕��������Ȃ�B�������J��グ�������Ă���ƁA�C�Ӊ������ł��Ȃ��B

�@����̌J�艺���ɂ����ӓ_�͂���B1�����J�艺���邲�Ƃ�0.7���̑��z�ŁA5�N�Ȃ�42�������B�ǂ̔N��܂ŌJ�艺���Ă��A65������炤�̂ɔ�ׂĖ�12�N�ŌJ�艺����̎z������B

�@�������N���z��������Ɛŋ���Љ�ی����̔䗦�����܂邱�Ƃ������A���̏ꍇ�A����͊z�ʂقǑ����Ȃ��B�����̂ɂ���ĈقȂ邪�����s�敔�̕�����̗�ł́A60��㔼�Ŋz��200���~�̐l���A5�N�J�艺���Ċz��284���~�ɂȂ��Ă������240���~���B���̂��ߎ���x�[�X�ł͐�قǂ̑��v����_����12�N����16�N�ɉ��т�B

�����Ɓu���߂Ȃ��v

�@����65�Έȍ~�A�Ȃ�65�ɂȂ�܂ŔN40���~����炦��̂��N���Łu�Ƒ��蓖�v�Ƃ�����������N���B�����N���ƃZ�b�g�Ȃ̂Ō����N�����J�艺����Ƃ��炦�Ȃ��B�u���������ꍇ�͊�b�N�������J�艺����̂��I�����v�i�Љ�ی��J���m�̈�˔��}���j

�@��ˎ��́u�J��グ�E�J�艺���Ƃ��ɐ��x��ǂ��m���Ĕ��f���ׂ����B���ɌJ��グ�̓f�����b�g�������ʏ�͊��߂Ȃ��v�Ǝw�E���Ă���B

(�ҏW�ψ��@�c�����V�j

�m���{�o�ϐV������2018�N9��29���t�n

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B