�_�ː��|�́u�^�J�^�̓�̕��v�ɂȂ�̂��@���{�ŏ��̍��F���[�J�[�̍s����

http://president.jp/articles/-/23519

2017.11.2�@�r�W�l�X���T�[�`�E�W���p����\ ���c �����@PRESIDENT Online

�_�ː��|���́u�s�����o�v���~�܂�Ȃ��B��K�͂ȃ��R�[����i�ׂɔ��W���鋰�ꂪ����A�o�c���ɔ��W����͕̂K�����B�W���[�i���X�g�̊��c�������́u�Ή�������肾�B�G�A�o�b�O���E�^�J�^�̌o�c�j�]��z�N��������v�Ƃ����B�_�ː��|������������ނ̂��낤���B���̌o�c�̗͂��ً}���͂���\�\�B

�����Ԃ́u�i���U���v�͂Ȃ����߂����ꂽ�̂�

�u�M�������Z�p�A���i�A�T�[�r�X�����v

�_�ː��|�����A�����I���W��ڎw����17�N�x�ɉ��߂č��肵���s���w�j�A3�̖̂ЂƂł���B

�@�@�@�@�@�@�@�@

�A���~�E�����i��S�|���i�Ȃǔ[���i�̕i�������f�[�^�������X�Ɩ��炩�ɂȂ��Ă������ƂȂ��ẮA�z�[���y�[�W�ɂ���悤�ȁu�{���s�K�؍s�ׂɊւ��邨�l�сv�Ƃ������A�_�ː��|1�Ђ̎Ӎ߂����ōςޘb�ł͂Ȃ��B���Ƃ��Ζ�萻�i���o�ׂ����q��Ђ̃R�x���R�}�e���A�����ǂ́A��S���������ő��̎O�H�}�e���A���Ƃ̍��ى^�c�������̂��B

�^�f�̖ڂ͓��{�̐����ƑS�̂Ɍ���������B���{�̐M�p�����t�����˂Ȃ��[���Ȗ��Ƃ����Ă������낤�B

�_�ː��|�́A�V�������S�@�i�V�Ҍ��n�S�@�j�����i��������A����܂łɂȂ��������̗p���ĒZ���Ԃł̍��F���C�����������肷��ȂǁA�Z�p�J���͂ɂ͒�]������Ǝv���Ă����B���ꂾ���ɃM���b�v�͑傫���B

�����Ԃ̃{���l�b�g�ȂǂɎg�p�����A���~�ɂ��ẮA�����̎����ԃ��[�J�[�����S���m�F��������̂́A�ꕔ���i�ɂ��Ă͋��x�s���Ȃǂ������B���{�H�ƋK�i�iJIS�j�̔F�؎��������܂Ŏ��Ԃ͐i��ł���B�ڋq����Ȃnjo�c���ɒ�������͔̂������Ȃ��B

�Y���{���ɔ��W����\��������B�q��@�����̕ă{�[�C���O�Ȃǔ[����͕č���Ƃɂ��y��ł��邽�߁A���łɕĎi�@���ǂ���W���ނ̒�o�����߂��Ă���B�č��̊�Łg�N���h�ƔF�肳��A�i�@����ɂ�鐧�ً����Ȃ���郊�X�N�̓[���ł͂Ȃ��B

���Ƃ̑��p���Ő�����ڎw���͂�������

�[����⊔��Ȃǂ���̔����������K�����B�G�A�o�b�O���̃^�J�^�́A���R�[�����ł��悻1��7000���~�̕�������A17�N6���Ɍo�c�j�]�����B�g�D����݂̕s���B��������̑Ή��A����悩��̋��z�̔��������Ȃǂ́A�^�J�^�̎�����v���N�������B

�܂��{���͊W�̂Ȃ��Ƃ���ɂ����e�����y��ł���B�_�ː��|�͍����g�b�v���x���̃��O�r�[��������B���̖�肪�������A���̑����ɂ������悤�Ȏ��Ԃɂ����W�����˂Ȃ��B�����Ȃ��2019�N�ɓ��{�ŊJ�Â���郉�O�r�[���[���h�J�b�v�ɂ��e�����y�ԁB

�܂�1990�N���疈�N�J�Â��Ă����u�_�|��������t�F�X�e�B�o���v�́A���N�͒��~�ɂȂ����B���̃C�x���g�͉��Ð쐻�S���\����A�אڂ��闤�㋣�Z��E�싅��E�̈�ٓ������Ƃ��āA�u�n��̂��Ղ�v�Ƃ��Ē蒅���Ă������̂ŁA16�N�ɂ͖�8���l�����ꂵ���B�y���݂ɂ��Ă����q�����������������͂����B

�@�@�@�@�@

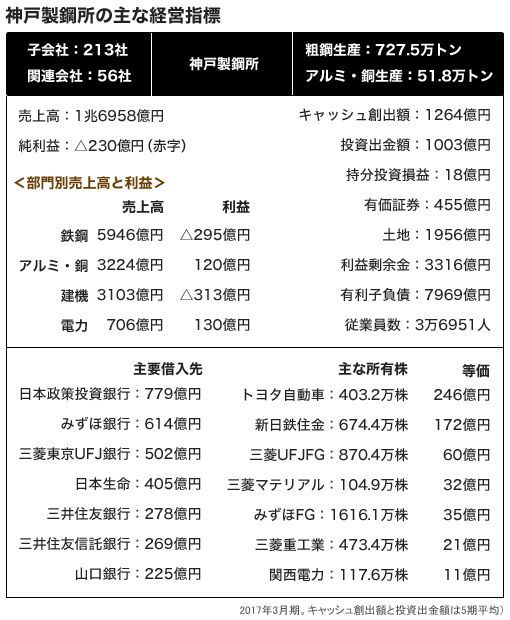

�f�[�^�������肪�N����O�A�_�ː��|�̌o�c�̗͂͂ǂ��������̂��낤���B2017�N3�������Z�́A���㍂1��6958���~�A���������v��230���~�̐Ԏ��������B

�ߋ�5���ōŏI�Ԏ���3��悤�ɐԎ��X���ɂ��邪�A�L���b�V���n�o�z�i5�����ς̉c�ƃL���b�V���t���[�j��1264���~�ƁA�����o���z�i5�����ς̓����L���b�V���t���[�j��1003���~�������Ă���A�L���b�V���x�[�X�o�c�Ƃ��ẮA���i�Ȗ��_�͂Ȃ������B

���̑��̎�v�Ȗڂ́A�o���䗦�ɉ����Ď�荞�ފ֘A��Ђ̗��v��18���~�̍����B���p�\�ȗL���،���455���~�B�}���V�����̔���r�����݂Ȃǂ��肪����s���Y�̎q��Ђ�����Ă��邪�A�����̓y�n���z��1956���~�B����܂ł̗��v�̒~�ς��������v��]����3316���~�ł���B

�����㏸�ɂ�锄�p�v�l���Ƃ�������������ړI�Ƃ��Ȃ��A�����鎝���������́A�g���^�����Ԃ�V���S�Z���Ȃ�240�����A���뉿�z��1144���~�ł���B

����ŁA����̖�肪���炩�ɂȂ钼�O�ɎO�HUFJ�t�B�i���V�����E�O���[�v�iFG�j���A�ۗL����_�ː��|���̈ꕔ�p���Ă���B����͎��������ŕۗL���Ă���_�ː��|���p���铮�����o�Ă��� ���Ƃ��\�z�����B

�_�ː��|�̊��������L���Ă����Ȋ�Ƃ̑�\�́A�劔��Ƃ��Ė���A�˂Ă���V���S�Z���A���{�����A�݂��ً�s���B����ɎO�H�}�e���A���A�哯����|�A�ۈ�|�ǁA���쐻�|���A���d�́A�d���J���Ȃǂ����L�B�[�l�R���̑�ёg�A�����A�������݂�3�Ђ͂�������A�뉿��10���~��ɑ�������122�`185���������L���Ă���B

���q�����ĕԍς��Ȃ���Ȃ�Ȃ��L���q����7969���~�B��Ȏؓ���͓��{����������s�A�݂��ً�s�A�O�H����UFJ��s�ȂǂŁA���̂ق������s���ݒ肵�Ă���Z���g�̎c��Ƃ��Ė�1240���~����B

�_�ː��|�͈ȑO����V���S�Z���Ƃ͎��{�Ɩ��W�ɂ���B�������A12�N10���ɐV���{���S�ƏZ�F�����H�Ƃ��o�c�����A�V���S�Z���Ƃ��ăX�^�[�g����ɂ������ẮA�Ǝ��H������ނ��Ƃ�I���B���Ƃ̑��p���Ŋ�Ƃ̌p��������ڎw���A�Ƃ����o�܂�����B

�����A�Ԏ��Ɋׂ�₷���S�|���Ƃ⌚�@�B���Ƃ��A�A���~�E���A�d�͎��ƂŃJ�o�[�B�Ƃ��ɁA�����ԗp�A���~�ނ́A�y�ʉ���i�߂鎩���ԃ��[�J�[���{���l�b�g��h�A�ɍ̗p�𑝂₷�X���ɂ���A�_�ː��|�̋ƐуA�b�v�ɍv������Ɗ��҂���Ă����B

�s�����o�ŋƊE�ĕҁA���Ƃ̃o�������

�u�S�ƃA���~�v�\�\�����Ԃ̌����̍|�ނ�A���~���i�̗������肪�����Ƃ͐��E�ł���1�ЁA�_�ː��|�Ɍ�����B���ʁA���ꂼ��̎��ƋK�͂ƂȂ�ƁA���C�o����Ƃɗ��B

�_�ː��|�̓S�|���Ƃ̔���K�͂�6000���~��B4���~���̐V���S�Z�����1��5000���~��JFE�z�[���f�B���O�X�iHD�j�ɂ͉����y�Ȃ��B�S�|�Ƃ̎w�W�ł���e�|���Y�ʂł��A�V���S�Z����JFEHD�Ƃ͑卷�����Ă���B

�@�@�@�@�@�@�@

�S�|���[�J�[�̏ے��ł��鍂�F���^�c���鍑����Ƃ́A�V���S�Z���AJFEHD�A�_�ː��|�A���V���|��4�Ђ����A���V���|���V���S�Z���O���[�v�ɓ��������ƂŁA�_�ː��|�͍����ŏ��̍��F���[�J�[�ɂȂ����B���N��11������͍��F1��x�~���A2��̐��Ɉڍs�����B

�A���~�𔖂����������i�ł́AUACJ�Ɏ�������2�ʂł���B�������A13�N10���ɌÉ̓X�J�C�ƏZ�F�y�����H�Ƃ��������Ēa������UACJ�́A�č��ɂ����鎩���ԗp�A���~�j�E���\���ނ���ъe��A���~�j�E�����i�����̔���Ђ�����ȂNjK�͂��g�債�A�_�ː��|�̐�������B����UACJ�ɂ��Ă��A���E�g�b�v�������č����̃A���R�A�ƃm�x���X�ɑ傫������������Ă���B�A���R�A�̔��㍂�͖�2��5000���~�A�m�x���X��1���~�ł���B

�_�ː��|�������Ԍ����ȂǃA���~���Ƃ̊g��Ɍ����ĕč��ł̐��Y�ݔ����������肷��ƂƂ��ɁA�m�x���X�Ƃ͊؍��ō��ى�Ђ�ݗ�����Ȃǂ̓������������Ă��邪�A���E���Ƃ̍��͑傫���B

�����V���x���Ȃǂ̌��@�B�ɂ��Ă��_�ː��|�̔��㍂3103���~�ɑ��A���E�g�b�v���̃R�}�c�͂���5�{�K�͂ł���B

�d�͎��Ƃł́A���łɑ�^���q�͔��d1������锭�d�K�͂��ւ�A���肵���v���W�F�N�g�Ȃǂ���������A��^����4����̔��d�K�͂ɂȂ�B�������A���̓d�͂̂قƂ�ǂ͊��d�͂ւ̋����ł���A�����܂ł��T�C�h�r�W�l�X�Ƃ����ʒu�Â����B

���N7�����ɂ́A�V�N�x�ɓ����ċƐт�������ɓ]�����Ƃ��āA18�N3�����ʊ��̗\�z�����v��300���~����350���~�ɏ���C�����Ă������A10�����ɓP��B�ɂ���ẮA3���A���̐Ԏ����������Ȃ��悤���B

����̕s�����o�ŁA�_�ː��|���������̂͂��܂�ɂ��傫���B���Ԃ̎��E��S�e�𖾂ɂ͂܂����炭���Ԃ��v���邱�Ƃ͊m���ŁA���̊ԁA�o�c�̉��䍜���傫���X���A�ƊE�ĕ҂⎖�Ƃ̃o������Ƃ��������Ԃ��������������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B