���{�X�ւ܂ő�z������l�グ���邱�Ƃ\�B���́A��z���3�Ђ̗����\��ǂ݉����ƁA�ꋫ�̗��Ŏ����ȃV�F�A�D���������Ă��邱�Ƃ��킩��

�u��z�l�グ�v�ɓ����Č�����e�Ђ̎����ȃV�F�A�D����

http://diamond.jp/articles/-/141479

2017.9.8�@��؋M���F�S�N�R���T���e�B���O��\ �@�_�C�������h�E�I�����C��

���Ɂu�䂤�p�b�N�v�܂�

��z�N���C�V�X�ő������l�グ

�@9��5���A���{�X�ւ��u�䂤�p�b�N�v�̗����𗈔N��3��1�����畽��12���l�グ���邱�Ƃ\�����B����܂łɃ��}�g�^�A�A����}�ւ��l�グ�\���Ă���A����ő�z�֑��3�Ђ����ׂĒl�グ�����߂����ƂɂȂ�B�����̑�z�փV�F�A�͂���3�Ђ�93�����߂邽�߁A���̔��\�͑�z�s��S�̂��l�グ�����邱�ƂɂȂ����̂Ƃقړ��`�ł��邱�Ƃ��Ӗ�����B

�@�l�グ�̔w�i�ɂ́A���m�̂悤�Ɂu�����N���C�V�X�v�ƌĂ��ƊE�̊�@������B�C���^�[�l�b�g�ʔ̂�I�[�N�V�����A�t���}�Ȃǂ̔��B�ő�z�ւ̗ʂ��������߂��āA���łɉ^�ѐ�Ȃ��ʂ̉ו�����z�Ǝ҂Ɏ������܂�Ă���̂��B

�@���̂��ߍ����̔����߂��V�F�A�������}�g�^�A�ł́A���ʃR���g���[�����{��Ƃ��đł��o�����B�����̑�z�֎戵����O�N�x�Ɣ�ׂ�3600�����炷�Ƃ����̂ł���i�����v��̖�8000������팸���������C���j�B

�@�������A8���̒i�K�ł��܂��ו��͌��炸�ɑ������Ă���B�m���ɍ��N3�����_�őO�N��6.0�������������}�g�^�A�̑�}�֎戵�����́A6���ɂ�4.6���A8���ɂ�2.6���ƂȂ��Ă���A�팸�ւ̃R���g���[���͌����n�߂Ă���B���������ǂ̂Ƃ���A8���܂ł̏���v�ł�4.2���������Ă���̂ŁA�N�Ԃ̎戵���ʂ�傫���팸���邱�Ƃ͕s�\�ȏł���B

�@�Ƃ͂���������@���������ɂ́A���Ȃ��Ƃ��Z���̐��ʂ̗}���͕s���ł���B�o�ϊw�I�Ȏ��_�Ō����A���ʂ�}�������Ԋm���ȕ��@�͒l�グ���B���ɉ��i�e�͐���ێ�I��1.0���ƌ��ς����Ă��A�䂤�p�b�N�̂悤��12���l�グ������Ήו��̗ʂ�12����������B

�@�����炭�����A���ۂɍ��̑�z�ւ̗ʂ������グ�Ă���̂́A�ʔ̂̑��������̎��v�ł��낤���Ƃ��l����ƁA�������l�グ�����Ύ��v�͒l�グ���ȏ�Ɍ���͂����B�Ȃ��Ȃ�A�s�v�s�}�̏Փ������I�Ȏ��v�͉��i�e�͐����傫������A�����������łȂ��Ȃ�A�����l�͌���͂������炾�B

�@�������́A��z�ւ̉ו���9�����l�グ���m�肵���l�����ł͂Ȃ��A���ݐi�s�`�Œl�グ�������Ă������_��̖@�l�����ł���Ƃ������Ƃ��B���ł��ő�ڋq�ł���A�}�]�����A���}�g�^�A�ɑ��Ăǂꂾ���l�グ�ɉ����Ă���邩�A�����Ă��̒l�グ�����ǂꂾ������҂ɓ]�ł��邩���͂����肵�Ȃ��ƁA��z�ւ̗ʂ����邩�ǂ����͂͂����茩�ʂ��Ȃ��B

�@���̉āA�A�}�]�����͂��ߑ���̒ʔ̋Ǝ҂Ƒ�z�e�Ђ����肬��̌����d�˂Ă���B�ꕔ�̑���ڋq�͒l�グ�ǂ��납�������Ă��܂����Ƃ���������Ƃ���A���炩�̐��ʂ͏o�Ă���悤���B�����c�O�Ȃ��Ƃɑ������̌_����e�͊e�Ђ̃g�b�v�V�[�N���b�g�ł���A���\����邱�Ƃ͂Ȃ����낤�B�����炱�̐���ő�z�N���C�V�X�̖������ǂ��Ȃ�̂���肤�̂ɂ͌��E������B

�l�����̒l�グ�v����

�Ɍ����z3�Ђ́u�v�f�v

�@���̑���ƌ����Ă͉������A�l������z�̒l�グ�v�����͂��Ă݂悤�B���́A�����Ɋe�Ђ̈قȂ����헪�����Ď��ċ����[���̂��B�e�Ђ��ǂ�Ȏv�f�������Ă��邩���A�i�i�����_����ǂ݉����Ă݂悤�B

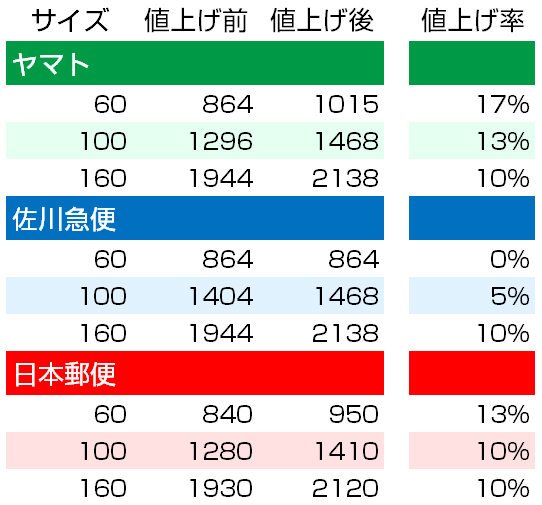

�@3�Ђ̒��ōŏ��ɒl�グ�\�����̂̓��}�g�^�A���B�l�グ�͍��N��10��1������B���}�g�ɂ��A�l�グ���͕���15���ɂȂ�Ɣ��\����Ă���B

�@���}�g�̔��\����2�����x��č���}�ւ��l�グ�\�����B�l�グ���{��11��21������ŁA�u��^�ו��͌��s��蕽��17.8���A�ő�133���i����33���Ɣ��\��������ɒ����j�̒l�グ�v�Ƃ���Ă��邪�A���͒l�グ�����傫���̂�170�T�C�Y�����r���[�W�T�C�Y��z�ւŁA��}�ւƓ���60�T�C�Y����160�T�C�Y�ł͒l��������3�Ђ̒��ň�ԏ������B���}�g���班���x��āA���܂�l�グ�����Ȃ��Ƃ����̂�����̃X�^���X�ł���B

�@�����āA���\���ꂽ���{�X�ւ̒l�グ���{�͗��N3��1���ŁA�l�グ���͕���12���Ƌɂ߂ĕ��ϓI���B��������A�e�Ђ��ꂼ��̐헪�Ӑ}�𗠓ǂ݂��邱�Ƃ��ł���B

�@�܂��d�v�Ȃ̂͒l�グ�������B�����l�グ�������Ђقljו��̗ʂ����炵�����A�x���l�グ�������Ђقljו��̗ʂ𑝂₵�����Ƃ����䏊������肻�����B

�@�܂�A�V�F�A47���ƋƊE�g�b�v�̃��}�g�^�A�́A�Ƃɂ������Ђɐ�Ēl�グ�����邱�Ƃő��ʂ����炵�����̂��B�܂�2�ʂŃV�F�A31���̍���}�ւ́A���̃��}�g�̉ו���D�������ӗ~�����肻�����B�������A�ו��̗ʂ�������N��������O�Ɉ��̃V�F�A�D����I���A�N���N�n�͕����ɂ��߂��������Ƃ����l�����낤�B

�@������3�ʂ̓��{�X�ւ́A�V�F�A16���Ə��2�ЂɈ���������Ă���B���{�X�ւł��邪�䂦�ɁA���͔z���L���p�V�e�B��3�Ђ̒��ł͔�r�I�]�T������悤���B���̂��ߍ���̒l�グ�̃^�C�~���O�́A���S�ɃV�F�A�����ɍs�����߂ɐݒ肳�ꂽ�悤�Ɋ�������B

�@���v�̑����N�����܂߁A5�����̃^�C�����O��傢�ɗ��p���Ĉ����^���ʼnו��������邱�Ƃ��_���ł͂Ȃ����B�������A����ł͒����I�Ɍ��Č���ɖ������o�邽�߁A3���ɂ͂�����ƒl�グ�����Ē�������킹��Ƃ������Ƃ��낤�B

�傫�ȉו����c���������}�g�A

�����ȉו�����������������

�@����ŋ����[���̂́A3�Ђ̒l�グ�����ו��̑傫���ɂ���Ă܂������قȂ�Ƃ����_�ł���B�����Ɋe�Ђ̐헪�̈Ⴂ�����Ď���B

�@�e�Ђ̉^���𓌋��`���Ԃ̉ו��̏ꍇ�Ŕ�r���Ă݂悤�B���}�g�^�A�̏ꍇ�A�l�グ������ԑ傫���̂�60�T�C�Y�Œl�グ����17���A��������T�C�Y���傫���Ȃ�ɂ�l�グ���͏������Ȃ�A160�T�C�Y��10�������l�グ���Ă��Ȃ��B

�@�܂�A�ǂ������ʂ����炷�̂ł���A���ւ܂Ŕz�B�����Ԃ͓����Ȃ̂�����A�ł��邾���傫���ו����c���Ă��������Ƃ����l���ŁA�l�グ�����R���g���[�����Ă���킯�ł���B

�@���ɍ���}�ւ͂��̋t�ŁA60�T�C�Y�͐ō�864�~�ŁA���i�͂Ȃ�Ɛ����u���ɂȂ��Ă���B��������100�T�C�Y��5���A160�T�C�Y��10���̒l�グ�ƁA�傫���ו��̉��i���グ�Ă����B���͂��Ƃ��Ƃ̉��i�̈Ⴂ�������āA����}�ւ̗����̌n�ł�60�T�C�Y��3�Ђ̒��ōň��ɂȂ����ŁA100�T�C�Y�A160�T�C�Y�͂ق�3�Љ����т̉��i�ݒ�ɂȂ��Ă���B

�@����́A���}�g��䂤�p�b�N���牿�i�ɕq���Ȍڋq��D�����ۂɎ����v���C�V���O�B�ň��l�̏��i�ł͂Ƃɂ�����Ԉ������邱�Ƃɂ���āA�u���i�������v�Ƃ����C���[�W�����邱�Ƃ��ł�������Ȃ̂��B���Ƀ��}�g�Ƌt�̃v���C�V���O�����邱�ƂŁA���}�g���i��Ŏ�������Ƃ��Ă���60�T�C�Y�̌ڋq����������ƈ����邱�Ƃ��ł��鉿�i�ݒ�ɂȂ��Ă���B

�@3�Ђ̒��ŁA�䂤�p�b�N���ǂ̃T�C�Y�ł������悤�Ȓl�グ���ɂȂ��Ă��邠����́A���ƂȂ��X���Ȏ���̊��K�P���Ă���悤�Ɍ����A����͂���Ŕ��܂����B

�l�グ�ɑ���ꋫ�̗���

���͎����ȁu�V�F�A�D����v

�@���ۂ̉ו��̕ϓ����ǂ��Ȃ邩�́A����ڋq�̓��������Ȃ���킩��Ȃ����A���i�\����������Ō����A���̂��Ƃ�������̂ł͂Ȃ����B

�E���}�g�^�A�́A�������ו��̐��ʂ��Ƃɂ������炵�����B

�E����}�ւ́A�t�ɏ������ו��������Ă�������������C���[�W���ێ����A���}�g�̌ڋq��D�������B

�E���{�X���́A�Ƃɂ���5�����Ԃ̃^�C�����O�𗘗p���āA����2�Ђ���V�F�A��D�������B

�@����Ȏv�f�������Č�����A����̒l�グ���\�Ȃ̂ł������B

�i�S�N�R���T���e�B���O��\ ��؋M���j

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B