安倍政権として5回目の「骨太方針」だが、痛みを伴う改革には手をつけずじまい(時事)

安倍首相、財政再建の政策目標を「すり替え」 「高い成長率」と「日銀緩和の継続」を頼みに?

http://toyokeizai.net/articles/-/175620

2017年06月12日 山田 徹也 :東洋経済 記者

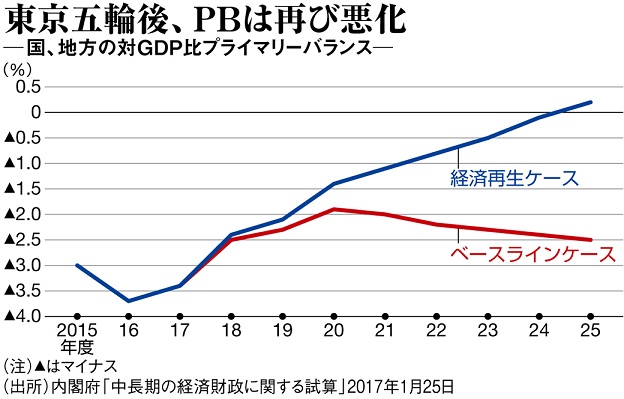

20年度の財政再建目標は先送りか──。「経済財政運営と改革の基本方針」、いわゆる"骨太方針"が議題となった6月2日の経済財政諮問会議で、新たな財政再建目標が打ち出された。従来のプライマリーバランス(基礎的財政収支。国債発行とその元利払いを除く歳出と歳入の収支)の黒字化だけでなく、債務残高の対GDP(国内総生産)比の安定的な引き下げを同時に目指す、というのだ。

安倍晋三首相の真意はどこにあるのか。その手掛かりとなるやり取りが、今年3月の参議院予算委員会で交わされている。

PB黒字化は難しく、消費増税もまた見送りか

「財務省だけは絶対にプライマリーバランス(PB)が大事と言う。これを止めるのが御聖断なんですよ。総理、どうですか」

自民党の西田昌司参議院議員にこのように振られて、安倍首相は答えた。

「私はPB至上主義ではもちろんありません。PB(の黒字化)を達成した翌年にデフォルトになった国があるんですから」

「自動的にPBを、いわば無理やり人工的にバランスさせたって、これはまさに意味がない。支出を半減すれば一気に大不況になりますから、税収もどんどん減って、その翌年から経済は最悪になる」

同時に「通過点としてちゃんとPBを黒字化させていくことも当然大切」と付け加え、従来目標にも一応は配慮した。ただ、答弁のトーンから判断するに、安倍首相は2020年度のPB黒字化という公約に強くこだわってはいないようだ。

実際のところ、20年度までのPB黒字化は難しくなっている。内閣府の試算では、3%の名目成長率が実現して税収が大きく増える楽観的な推計でも、20年度になお8.3兆円、対GDP比で1.4%分もの赤字が残る。

さらに、この推計の前提となる19年10月の10%への消費税率引き上げ自体、実現は危うくなっている。BNPパリバ証券の河野龍太郎チーフエコノミストは「安倍首相は20年までの憲法改正を掲げているが、その実現には相当な政治的資源を使う。政治資源が限られていることを考えると、消費増税を実施しない確率は高まった」と見る。

景気循環から見ると、増税の是非を判断する18~19年には世界や米国が後退局面入りする蓋然性が高い。時機としても消費増税はいかにも分が悪い。

「債務残高の対名目GDP比」を使う意味

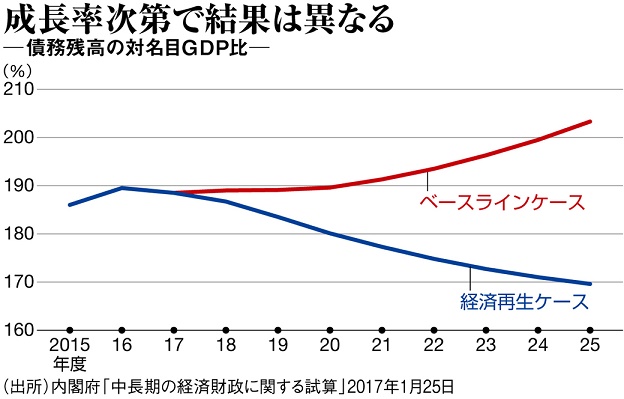

今回新たに加えられた、「債務残高の対名目GDP比」が安定的に減少していれば、確かに財政再建に向かっているといえる。年収1億円の人と500万円の人とでは、1000万円の借金の重みが違うように、その国の経済規模が債務以上に十分大きければ問題は生じにくい。

もし、名目成長率が名目金利を下回っていれば、PBを黒字化しないと、債務の増加に成長が追いつかず、財政再建は不可能だ。だが、仮にPBが赤字でも、成長率が名目金利を大きく上回っていれば、債務(分子)の増加以上に名目GDP(分母)が拡大していき、債務残高の対GDP比は引き下げられる。

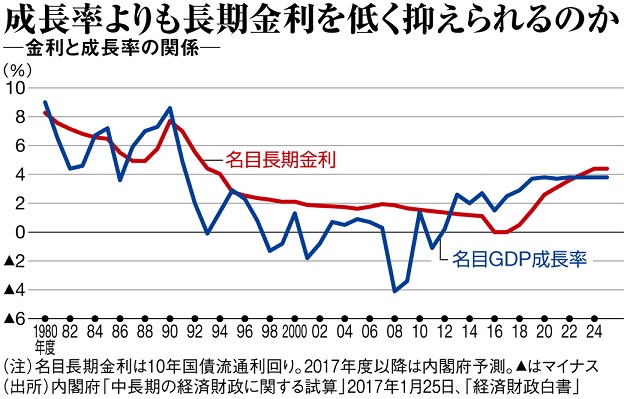

問題は、成長率が金利を上回る状態が実現可能かどうかだ。過去の長期金利と名目成長率の実績と、内閣府が今年1月に公表した「中長期の経済財政に関する試算」を併せて見ると、「試算」の想定がいかに異例であるかが一目瞭然だ。

成長率が金利を上回る事態は過去には1980年代後半のバブル期以外に存在しない。ところが、内閣府の「経済再生ケース」では13年度から22年度までこうした状態が10年間続くことになっている。

日本総合研究所の湯元健治・副理事長は「今は日本銀行が金利を低く抑えているが、成長率より金利のほうが低いのは異例な状態。PB目標が外されると、金融緩和や経済成長に頼る計画になりかねない。さらに、本当に怖いのは20年以降に起こる社会保障費の膨張への財政的な手当てがゼロであることだ」と指摘する。

奇策に頼る安倍政権

昨年以降、米国からクリストファー・シムズ教授をはじめノーベル賞級の大物経済学者が来日し、「インフレを起こせば財政再建は可能」などと語った。苦難に直面すると非現実的な解決法にすがってしまうのは人間の性(さが)なのかもしれないが、舶来の奇策にばかり頼ってはいまいか。

憲法改正、共謀罪法案に、「PB黒字化の放棄」が「ご聖断」では軽すぎる。地道で不人気な課題に着実に取り組めない政治は、ポピュリズムそのものだ。

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。