東芝の半導体フラッシュメモリーの四日市工場。WH破産の損失穴埋めのために売却される

東芝赤字1兆円で半導体を売ったら後に何が残るのか

http://diamond.jp/articles/-/123360

2017.4.3 週刊ダイヤモンド編集部

巨額損失の元凶、米原子力子会社ウエスチングハウス(WH)を米連邦破産法11条の適用申請で連結から外した東芝は、その代償として稼ぎ頭の半導体フラッシュメモリー事業を失う。残された事業で果たさなければならない経営再建への道のりは、果てしなく遠い。(「週刊ダイヤモンド」編集部 村井令二)

「今振り返ると非常に問題ある判断だった」。3月29日夕方に開いた緊急会見で、東芝の綱川智社長は、巨額の赤字を続ける米ウエスチングハウスを買収した2006年の経営判断が失敗だったと認めた。

この会見に先立つ米国時間3月29日午前0時すぎにWH取締役会は米連邦破産法11条の適用申請を決議。申請時間は同午前3時すぎで、その2時間後に開いた会見で綱川社長は「最大のリスクを遮断した」と宣言。WHは17年3月期で、連結子会社から外れる。

「この先何年も追加損失リスクを抱え続けるより、短期的に損失が拡大しても破産法で処理した方がよい」(東芝幹部)との判断だが、代償は大きい。

17年3月期の最終赤字額は2月14日に発表した3900億円から、一挙に1兆0100億円にまで拡大する。これは日立製作所が09年3月期に計上した7873億円を抜き、製造業として過去最大。3月末の債務超過額は6200億円に達する見通しだ。

東芝の原子力事業を統括する畠澤守常務は3月29日の記者会見で、WHの破産法申請による資金負担は「親会社保証の6500億円の範囲にとどまる」と述べたが、原発建設コスト負担が増えるとみられる米電力2社の東芝本体への訴訟リスクはくすぶる。

6500億円の保証金や追加負担が発生すれば、その支払いの資金繰りも課題となる。東芝の3月末の有利子負債は銀行借り入れを中心に1兆3000億円。格付け機関から「投機的」水準まで格下げされており、融資の一括返済を求められる「財務制限条項」に抵触している状態で、東芝は、上場グループ会社株式と保有不動産の計4000億円相当の資産を担保に差し出して融資継続を求めるまでに追い詰められている。

三井住友銀行、みずほ銀行のメーンバンクは支援を継続する意向だが、一部の地方銀行に融資引き揚げの動きもあり、銀行団の足並みは乱れている。WH破産で支払いが膨らめば、東芝はメーンバンクを頼るほか道はない。

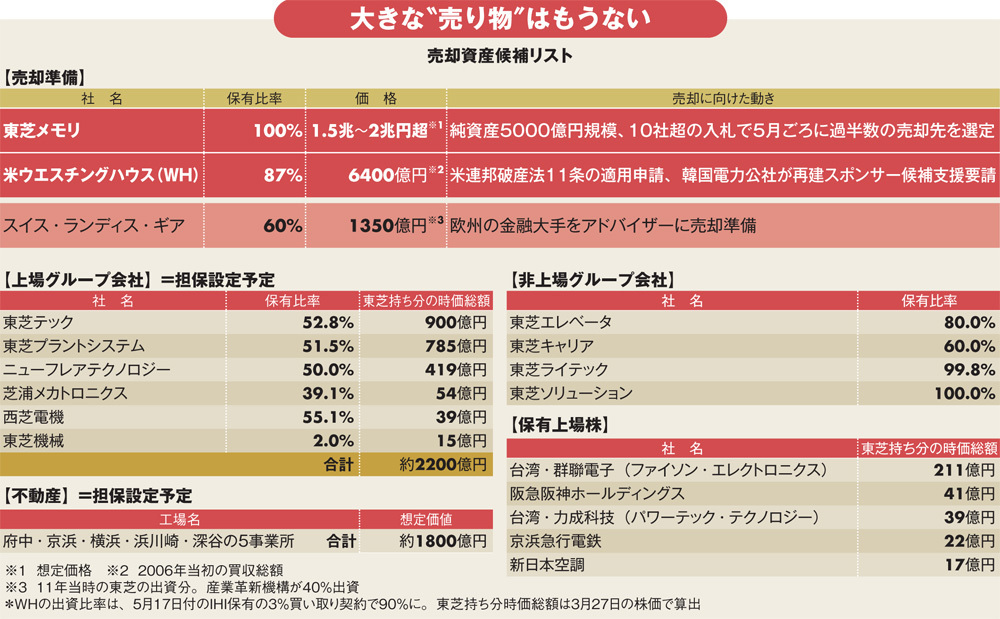

ある主力取引銀行幹部は「メーンバンクが東芝を支える根拠は半導体」と本音を漏らす。4月1日に分社した東芝メモリの企業価値は「少なくとも2兆円」(綱川社長)。純資産は5000億円程度のため、2兆円で売却できれば1兆5000億円の売却益が見込め、6200億円の債務超過の穴埋めに充てられる。

過小資本解消のため

資産売却が不可避も

有力候補少なく

中核事業として位置付けていた海外原子力と半導体フラッシュメモリーの2事業を切り離す東芝は、今後社会インフラを軸とした「新生東芝」として再建を進める。

エレベーターや空調など「社会インフラ」、火力・水力・国内原子力など「エネルギー」、車載向け半導体など「電子デバイス」、情報システムの「ICTソリューション」という4分野で、16年度に5.5兆円だった連結売上高は、17年度に3.8兆円にまで縮小する見通しだ。

ただ、半導体メモリーを売却して債務超過を穴埋めしても、資本不足には変わりない。このため「今後も聖域なき資産売却を検討していく」(綱川社長)方針。

上表で示したようにすでにスマートメーター子会社ランディス・ギアの売却準備に入った。また、上場子会社の売却も進む見通しだ。保有上場株の中では、フラッシュメモリーの部品調達元の群聯電子(ファイソン・エレクトロニクス)は、保有を継続する意義に乏しく、有力な売却候補になりそうだ。だが、これら売却が一巡すれば、残りはほとんどが数十億円規模の資産で、めぼしい候補はなくなる。

自己資本の積み上げには、社会インフラを中心とした事業構造で着実に利益を計上することが必須。だが、WH切り離しを前に急ごしらえで作り上げた新生東芝の計画が再び頓挫すれば、一段の資産売却を銀行から迫られることになり、非上場子会社の東芝エレベータ、東芝キャリア、東芝ライテック、東芝ソリューションといった中核資産も売却対象になり得る。海外原子力と、半導体の切り離しに続き、「解体」が加速する東芝には、長い隘路が待ち受ける。

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。