�����o�ς�2033�N�Ƀ[�������Ɋׂ�

http://diamond.jp/articles/-/94389

2016�N7��12���@�吼 �L [�c���`�m��w�o�ϊw������]�@�T���_�C�������h�@�_�C�������h�E�I�����C��

�����o�ς̌������A���E�o�ς̍ő�̃��X�N�v���̈�Ƃ����Ȃ��A����A�����̐������͂ǂ̂悤�ɐ��ڂ���̂��B�}���N�X�o�ϊw����Ƃ���吼�L�E�c���`�m��w�o�ϊw���������u�}���N�X�h�œK�������f���v��p���āA�\�z����鐬�����̒����I�ቺ�̗\�����s�����B

��N���̐l�������A����������[���ɁA�����o�ς̌������A���E�o�ς̍ő�̃��X�N�v���̈�Ƃ݂Ȃ���Ă���B

�����o�ς̌����́A���E�o�ς̍ő�̃��X�N�v���ƂȂ��Ă���

�����o�ς͂��łɓ��{�o�ς�2.5�{�A�A�����J�o�ς�3����2�̋K�͂ɒB���Ă���iIMF2016�N�\���j�B����A������������2014�N��7.3���ł������̂��A15�N�ɂ�25�N�Ԃ��7�������荞��6.9���ɂƂǂ܂�A����ɍ��N�̑�1�l�����̐�������6.7���ƂȂ��Ă���A�u�����v�������Ă���B

���́u�����v�͓��̒��������w�����ɂ�����H���Η��ɂ����W���Ă���Ƃ̊ϑ�������B5��9���t���u�����l������v��1�`2�ʂɁu���Аl�m�v���ŁA����̌o�ω�����ł���Ƃ̋L�����f�ڂ������A����͗��������܂ތo�ϊW�t���́u�v���ƑΗ����邩��ł���B���̑Η��́A���݂̂��̏��u�V��ԁv�Ƃ��ċ��e����̂��ǂ����A���邢�͒lj��I�ȍ����o������̂�̂��ǂ����̔��f�������E���邩��d��ł���B

���̂��߁A�����Œ��������҂������Ȃ���Ȃ�Ȃ��̂́A�ǂ̒��x�̂ǂ̂悤�Ȑ������̒ቺ���Ó��Ȃ��̂ł��邩�̔��f�ޗ��̒ł���B�����āA���̖ړI�ŁA�������̒����I�ቺ���A�o�ϔ��W�̂ЂƂ̖@���I�ȋA���Ƃ��ĕ\�����郂�f���̊J���Ǝ�����M�҂͍s�Ȃ����B���̌��ʂ��Ȍ��Ɏ����� �}�\1�̂悤�ɂȂ�B

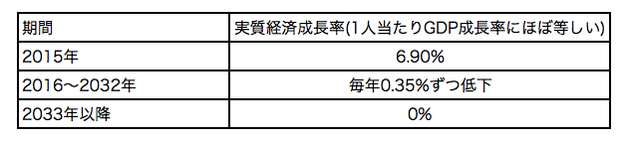

���}�\1 ���f�����\�����������o�ς̐������̒ቺ�X�s�[�h

���̃��f���̊�{�I�ȍ\�����ȒP�ɉ�����悤�B�|�C���g�́A�o�ϐ������i�v�ɑ����Ƃ���悤�ȃ��f���i���̓T�^�͂��炭�A�����J�ŗ��s�����u�����I�������f���v�j�ł͂Ȃ��A�e���o�ςɂ�1�l�����莑�{�X�g�b�N�̒����I�ȋύt��Ԃ����邱�Ƃ����f���ƂȂ��Ă��邱�Ƃł���B

���Ƃ��A���A���YY�A���{�X�g�b�NK�A���J��������L�Ƃ���

Y=AK��L��

�Ƃ����悤�ȃ}�N���̐��Y��������Ƃ��悤�i�Љ�S�̂ɑ��݂��鐶�Y�ݔ������{�X�g�b�N�Ɠ��������J���ʂ̑g�ݍ��킹�Ő��Y�ʂ����܂�ƃC���[�W���Ă��炦�悢�j�B

���̎��AK�̑����L�̑�����A�����͂Ƃ��ɐ��YY�̑���������炷���A������L�̑���łȂ��AK�̑���ł��̐��Y���������ł���Ȃ�A1�l�����萶�Y�̑���������ł��邱�Ƃ͉������薾�炩�ł���B���ہA���{�̍��x�����������̍��x�������A�ݔ����������{�X�g�b�N�̑����ɂ���Ď�������Ă����B

�������A���͂���K�����͘J���̎Y��������A���ǁA�ǂ̒��x��K�Ƃǂ̒��x��L�Ő��Y�����ׂ��������܂�B���̂��Ƃ��~�N���ŕ\������ƁA�œK�Ȏ��{�J���䗦�iK/L��j������A�Ƃ������ƂƂȂ�B

���̂��߁A�œK��K/L������߂Čo�ς͒����ɐ������邱�ƂƂȂ邪�A����͋t�ɂ����ƁA���̎��_�Łu�œK�v��1�l�����荑�������iY/L��j�����܂邱�ƂƂȂ�B�܂�A���̂��Ƃ͂Ȃ��B�r�㍑�������������Ő�i�����ᐬ���i�Ȃ����[�������j�Ȃ̂́A���łɂ��̎��_�ɐ�i�����B���Ă��邩��ł���B�������̒����I�ቺ�͌o�ς̎��R�ȗ���Ȃ̂ł���B

�Ȃ��A���̌v�Z���ڍׂɕ��͂��邽�߂ɁA�ȏ�̐��Y���̐��v�͂��̃��f���ł́A���{�����Y����Ə�������Y����ɕ����ĂȂ���Ă���B���̐��Y�����v�Ōv�Z���ꂽ�e��̃p�����[�^�[�i��L�̎��ł�A,���A���ɑ���������́j�ɂ���āA���߂�1�l�����莑�{�X�g�b�N�̒����ύt�l���v�Z�ł��邩��ł���B

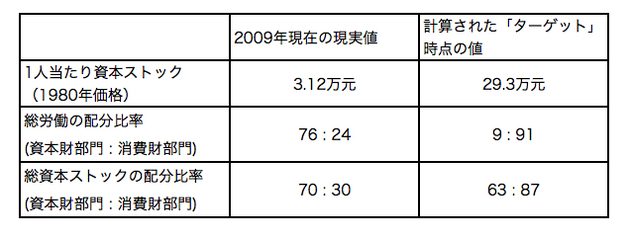

�Ƃ���ŁA���̂悤��2���僂�f���ɂ��v�Z���d�v�ȗ��R�̂ЂƂɁA�}�N���̑��J���Ƒ����{�X�g�b�N�̂��ꂼ�ꂪ�u�^�[�Q�b�g�v�ɂ����Ăǂ̂悤�Ȕz���䗦�ƂȂ�Ȃ���Ȃ�Ȃ����̌v�Z���ł���Ƃ������Ƃ�����B���̂��߁A�u�^�[�Q�b�g�v�ɂ�����1�l�����莑�{�X�g�b�N���A����ɂ܂������{�X�g�b�N����ё��J����2����ւ̔z���䗦��2009�N���݂̐����Ɣ�r���Ď��̐}�\2�\�̂悤�ɂ܂Ƃ߂��B

���}�\2 �v�Z���ꂽ�u�^�[�Q�b�g�v���_�̒����o�ς̎p�ƌ��݂Ƃ̑Δ�

�}�\2�͗�����ׂ��u�^�[�Q�b�g�v���_�ł̒����o�ς��A�u���݁v����ǂ�قLj�������̂łȂ���Ȃ�Ȃ����������Ă���B1�l�����莑�{�X�g�b�N�̒~�ϐ������A���݂Ƃ͑����Ɉ�������x���ƂȂ邱�Ƃ�������Ă���Ɠ����ɁA�����哱�̌o�ςƂ�����悤�ɁA����������ɂ��܂�ɕ������݂̎Y�ƍ\�����A���{�I�ɓ]������Ȃ���Ȃ�Ȃ����Ƃ������Ă��邩��ł���B

��1�̓����͎��{�X�g�b�N�̗�����ɑ���z���䗦�ɂ͑傫�ȕω��͕K�v�Ƃ���Ȃ��Ƃ������Ƃł���B����͓S�|�A���w�ȂǑ�K�͂Ȑ��Y�ݔ���K�v�Ƃ��鎑�{������ɔ�ׂāA���������͂���قǑ傫�Ȑݔ��͕K�v�Ƃ��Ȃ��Ƃ��������Ƃ���v����B

��2�̓����͌��ݑ��J����76�����z�����Ă��鎑�{�����傩��A�S�̂̎���67���ɂ�����l�������������Ɉړ����Ȃ���Ȃ�Ȃ����Ƃ�������Ă���B����Ԃ̎����̈ړ��́A���{�ɔ�ׂăX�L����ċ��炪�K�v�ȘJ���͂ɂ����ē��ɍ���ł��邩��A����͐[���ł���B

���̂Ƃ���A�`���ŏq�ׂ������w���w�ɂ�����H���Η��̂ЂƂ̏œ_�ƁA���̂��Ƃ͐[���ւ���Ă���B�Ƃ����̂́A�����x�o�Ȃǂɂ��i�C�h����͌���̎Y�ƍ\����O��Ƃ�����̂ŁA����͎Y�ƍ\���̓]���ɂƂ��Ĕے�I�Ȍ��ʂ�������ł���B���������āA���������͂��߂Ƃ��������o���h��}�����u���Аl�m�v�́A���ʂ̑�����������������̍\���]���������d�������ƌ�����B����͗����������}�����̂�����A�K�ߕ������L�T�C�h�̍l�����ƌ�����B�܂�A��X�̌v�Z���ʂ́u���Аl�m�v�A�K�ߕ��ƂȂ��錻�݂̒����̐���^�c�̊�{�I������x�����邱�ƂƂȂ�B

�������A����͋t�ɂ����ƁA�����o�ς̍\���I�肪�����ɐ[���ł���A�Y�ƍ\���̓]���������ɍ�������̂ł��邩�������Ă���B

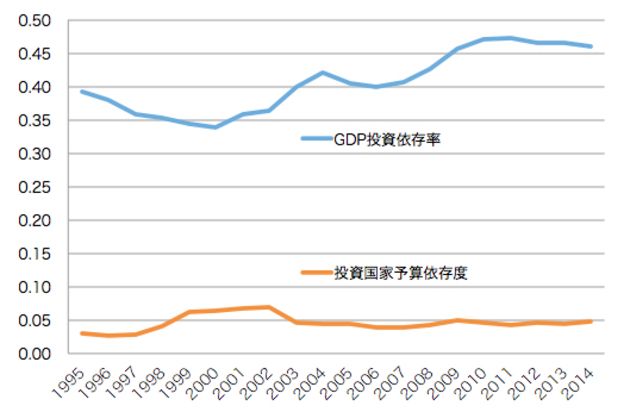

���̐[�������������߂ɒ����o�ς����̊ԁA�܂��܂������ˑ��ƂȂ��Ă��Ă��邱�Ƃ������O���t�i�}�\3�j�������肢�����B���̈ˑ��x�̓��[�}���V���b�N��ɂ���ɍ��܂��Ă��邪�A���ꂪ�����ɂ�����4�����̍����o���̋A���ł���B���ꂪ�������Ă��邩�炱���A����̍����o�����}�����Ă���̂ł���B

���}�\3 �����o�ς̓����ˑ��x

��2033�N�O��ɖK���

�@�����o�ς̃[��������

�Ƃ���ŁA�������đ����{�X�g�b�N��J�����v�Z���ꂽ�l�ɂȂ�ρA�o�ς͒�퉻���A����ă[�������ƂȂ邪�A�t�ɂ����ƁA�����Ȃ�Ȃ��܂ł͌o�ς���������̂ŁA�����{�X�g�b�N�Ƒ��J�����u���݁v�̔z���䗦����u�^�[�Q�b�g�v����펞�_�̒l�܂ň��X�s�[�h�ŕω�����Ɖ��肷��ƁA���R���̊��Ԃ͎��{�~�ςƌo�ϐ������������ƂƂȂ�B

�����A���łɁu�^�[�Q�b�g�v��1�l�����莑�{�X�g�b�N�͌��܂��Ă���̂ŁA���͂���ɓ��B�������_�ł��傤�ǎ��{�~�ςƌo�ϐ�������~����悤�ȁu�X�s�[�h�v�͂ǂ̒��x���A�Ƃ������ƂƂȂ�A������܂���X�̃��f���Ōv�Z���邱�Ƃ��ł���B�v�Z��́A��Ɂu�[���������v�̎��_���m�肵�B���ɔN���̐������̒ቺ���v�Z�����B���̌��ʂ́A�u�[���������v��2033�N�O��A�N���̐������̒ቺ��0.35���Ƃ������̂ƂȂ����B

���̌��ʂ������I�ł���B�Ȃ��Ȃ�A���Ƃ��Ώ�q����2014�N����2015�N�܂ł̐������̒ቺ���A�قڐ���Ȃ��̂ƌ����邩��ł���B

����ɉ����ċ����[���̂́A�u�[���������v��2033�N�Ƃ��������́A���{�ɂ�����u�[���������v��1990�N�O��ɔ�ׂāA�ق�40�N�̍�������Ƃ������Ƃł���B

����́A2016�N���݂̒�����1970�N�㔼�̓��{�ɓ��������Ƃ�����������A����͂��傤�Ǔ��{�̐Ζ��V���b�N�Ɠ��l�̌o�������݂̒��������Ă���Ƃ������ƂƂȂ�B���{�o�ς͂��̍����̒��ō��������璆�����ւ̓]���𐋂����B���̂��Ƃ��炷��A�����ɂ����錻�݂́u�����v�͂���܂Łu��ԁv�ł���������������A�u�V��ԁv���钆�����ւ̓]�����o�����Ă���Ƃ������ƂƂȂ�B

�Ȃ��A�������ē��B����2033�N�̒�����GDP���z�́A2009�N��6�{���ƌv�Z���ꂽ�B����͂��łɁu�[���������v���Ă�����{��GDP�̖�5�{�ƂȂ�B�����Ƃ��A�����̐l���͓��{�̂ق�10�{�ł��邩��A����ł�1�l������GDP�ɒ����Ɠ��{�̖��ł���B

(1) ���{�Ƃ̍���40�N�ł���A�؍��Ƃ̍���20�N�Ƃ����l�������肤��B�����āA��������ƌ��݂̒�����1990�N�㔼�̊؍��Ƃ������ƂɂȂ낤���B�؍��͂��傤�ǂ��̍��A�A�W�A�ʉ݊�@�Ɍ������A���̌��ʐ����������������璆�����ɓ]�����邱�ƂƂȂ����B

���ʂ����Ē����o�ς�

�@�u�����v�̂��u�ア�v�̂�

�������čl����ƁA�����o�ς͏�Ɂu�����v�Ƃ����C���[�W�Ɓu�ア�v�Ƃ����C���[�W�̗���������Ă��邪�A���̗��������̗\���ɂ���Ė����Ȃ��������Ƃ�������B

���̂��Ƃ͕č��o�ςƂ̔�r�ɂ���Ă������邾�낤�B�č��o�ς͓��{�ƈ���ď����Ȑ����𑱂��Ă���悤�Ɍ����Ă��邪�A���ۂ͐l�����ɂ����ʂ������A1�l������ł͓��{�Ɠ����x�̐����������Ă��Ȃ��B���������āA�A�����J�o�ς��������́u�[�������v�������Ƃ���ƁA2033�N�̒����o�ς͂���2�{���x�̋K�͂��l�����邱�ƂƂȂ�B

����́u���������v�̃C���[�W���`�����邱�ƂƂȂ����A�Y�ƍ\���̓]���̓���A�P�l������GDP�ł́u�ア�v�Ƃ����C���[�W�ƂȂ邾�낤�B

���͂����w���Ɍ������āu�N�������r�W�l�X�E�ł����Ƃ�����̂�30�N�ゾ�v�ƌ����Ă���B����20�ΑO��̊w����50�ΑO��ƂȂ��30�N�ゾ����ł���B���A���́u30�N��v��{���Ɍ������ďA�E���������Ă���w���͏��Ȃ��B�ȏ�̗\���͂�����Z���u20�N��v�̐��E�ɂ��Ă̂��̂ł��邪�A����ł�����قǑ傫�ȕω�������B�r�W�l�X�E�Ŋ���̏���������l���ɓ����ꂽ���Ƃ���ł���B

���̂Ƃ���A�ȏ�̌v�Z���s�������f���́u�}���N�X�h�œK�������f���v�ƌĂ�A�ǂ̍����������������������ᐬ���̓���K���ʉ߂���Ƃ̏�L�̖@���̕\�����ЂƂ̖ړI�Ƃ������f���ł���B�}���N�X�o�ϊw�����݂ł͐��Y���𐄌v���A����Ԕ䗦�̈ڍs�ߒ��͂���悤�ȃ��f���̌������s����Ɏ����Ă���B�ڂ����́A�w��������͍����钆���x�i�吼�ҁA�c��`�m��w�o�ʼn�A2016�N�j�̑�7�͂��Q�Ƃ��ꂽ���B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�@�薼�ɂ͕K���u���C������ցv�ƋL�q���Ă��������B