定年までにやるべき「お金」のこと

【第4回】 2016年5月9日 深田晶恵

今の40、50代、定年後の生活は、

500万円以上ダウンする!

消費税増税、社会保険の負担増、教育費の高騰などで貯金が少ない40代、50代。今の日本人の平均寿命83歳で、60歳定年から平均で23年もあるのをご存じだろうか。

貯金が少ないこの世代こそ、老後のお金の現状を知って、今から対策を講じなければ、悲惨な老後になってしまう。

ダイヤモンド・オンラインでも人気の連載「40代から備えたい 老後のお金クライシス」を書いている深田晶恵さんが、『定年までにやるべき「お金」のこと』という本を上梓。この内容をベースに、お金に不安がある人たちに役立つコンテンツを紹介していく。

定年後の生活は、現役時代と比べて

年収500万円以上のダウンと心得よ!

前回、年収800万円のAさんの生活をみたが、現役時代に「三重苦」に苦しむ今の40〜50代が年金生活に入ったら、一体、どんな生活が待っているのだろうか?

厚生労働省のモデル年金額は、40年間サラリーマンだった人で年190万円(老齢厚生年金と老齢基礎年金の合計額)だ。妻がずっと専業主婦であった場合、基礎年金額の約78万円のみとなり、世帯のモデル年金額は約266万円となる。

夫の現役時代の給料が平均より高めだと190万円より多くなるし、妻の年金加入期間が40年に満たないと78万円より少なくなる。いずれにせよ、年収が高めのサラリーマンでも、年金生活が始まれば、家計全体の年収は200万円台になると考えられる。

たとえば、先に見た年収800万円のAさんの予想される年金額は220万円。妻の分(約78万円)と合わせても298万円と、300万円に満たない。60歳以降は1ヵ月あたり25万円弱で生活していかなくてはならないわけだ。では、老後の生活費はどのくらいかかるのか。今の年金生活者の暮らしを数字で見てみよう。

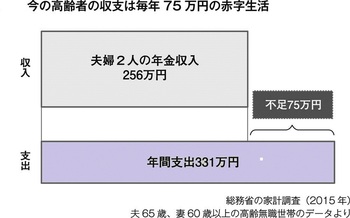

総務省の家計調査データ(2015年)では、高齢で無職の夫婦2人世帯の平均年収は約256万円。一方、年間支出は331万円。年間収支はマイナス75万円となっている。年におよそ75万円の赤字は、現役時代に貯めたお金や退職金などの老後資金を取り崩しながら生活しているというのが実態だ。

自分が長生きするかどうか、

それは誰にもわからない!

「65歳から90歳までの25年間で必要な金額」の部分で、男性の多くは「自分は90歳まで生きていないだろう」と考えているかもしれないが、何歳まで生きるかを事前に予測することはできない。

もしかすると、もっと長生きすることだってありうるのだ。

それに、配偶者はどうだろう? 一般に、女性は長生きだ。夫が死亡した後は、年金収入が激減した中で生活していかなくてはならない。そして65歳女性の平均余命は、平均で89歳なのだ。

このように考えると、赤字補填額は少なくとも「90歳までの25年分」を見ておくべきだ。 さらに病気への備えや家の修繕費、子どもへの支援などの特別支出も別途用意する必要がある。

“下流予備軍”から

“下流老人”へ流される理由

経済的に自立ができない下流老人という事例が騒がれ始めたのはつい最近のことだ。

私がFPになった1990年代後半は、今のような老後に対する不安の声はあまり聞かれなかった。実際、退職後の生活設計の相談を受けていると、当時は「住宅ローンは完済済みで、貯蓄は1000万円ほど。退職金が2000万円もらえるので、老後資金は3000万円」といったケースが多かったものだ。

先に見たように、3000万円というのは老後資金としてまずまずの金額といえる。ところがこの数年は、老後資金の準備がまったくできていない人の割合が年々増えている。60歳時点の住宅ローン残高を確認すると1500万円も残っており、さらに子どもの大学進学時に借りた教育ローンが200万円もあったりする。

その一方で、貯蓄は100万円ほどしかないといったケースがめずらしくない。 こういったケースでは、退職金でローンを完済すると、老後資金はほとんど残らない。つまり頼みの綱は年金のみといった“下流予備軍”の典型例だ。

こうした事態に陥っている40〜50代の家計を見ると、以下の5つの要因が大きいと言える。

(1)住宅ローンの借りすぎで60歳時のローン残高が多額。結果、老後資金が不足。

(2)都市部では子どもを中学から大学まで私立に通わせるケースが増え、ただでさえ右肩上がりの教育費支出がさらに膨らむ。

(3)30代の出産が珍しくなくなり、教育費のピークが50代後半以降にある。そうなると子どもが社会人になって独立してから親がまもなく定年を迎えることとなり、老後に向けて貯蓄にスパートをかける期間が短い。

(4)子どもの大学進学時に教育ローンや奨学金を借りており、借金が多い。

(5)そもそも計画的に貯蓄できていない。

当てはまるものが複数あって、ドキっとした人は少なくないはずだ。ちなみに、2つ以上当てはまるなら、“下流予備軍”の可能性が高くなる。

夫婦どちらかが先に亡くなると

年金額はかなり減ってしまう!

老後資金がなく、1ヵ月あたり夫婦で20万〜25万円の年金しか収入がないというのはどんな生活になるかを想像してみてほしい。今の年金生活者の支出は約27万円であり、収入はそれより少ない。

「リタイア後の生活」で思い描くような妻との旅行や子どもたちへの支援などを、この収入だけで実現するのは無理だとすぐわかるだろう。福祉のお世話にはならないまでも、病気になっても病院に行くのをためらうかもしれないし、家が壊れても直すお金がなく、傷むにまかせるしかなくなるかもしれない。

これでは、日々暮らしていくことはできても、気持ちのうえでは“下流”になってしまうのではないだろうか。

なお、この場合夫が先に亡くなると、残された妻が受けとれる年金は1ヵ月あたり約11万〜15万円と減り、妻が先に亡くなると夫の年金額は月13万〜18万円ほどになる。

毎月の赤字を補てんする老後資金がないと、福祉のお世話にならざるを得なくなったり、家を手放すことになったりと、まさに昨今言われる“下流老人”まっしぐらになるおそれがある。

今の40〜50代は、老後の準備に対する意識をもっと高めていかなければならない。それは、これまでに見てきた要因のほかにも、老後の生活を圧迫する要因があるからだ。次回はそれを解説していこう。

深田晶恵(ふかた・あきえ)

株式会社 生活設計塾クルー 取締役。

ファイナンシャルプランナー(CFP)、(株)生活設計塾クルー取締役。1967年北海道生まれ。外資系電器メーカー勤務を経て96年にFPに転身。現在は、特定の金融機関に属さない独立系FP会社である「生活設計塾クルー」のメンバーとして、個人向けコンサルティングを行うほか、メディアや講演活動を通じて「買い手寄り」のマネー情報を発信している。20年間で受けた相談は4000件以上。日本経済新聞、日経WOMAN、レタスクラブ等でマネーコラムを連載、ほかにダイヤモンド・オンラインでの『40代から備えたい 老後のお金クライシス!』のネット連載も好評。

主な著書に『30代で知っておきたいお金の習慣』『投資で失敗したくないと思ったら、まず読む本』『住宅ローンはこうして借りなさい 改訂5版』(共にダイヤモンド社)、『共働き夫婦のための「お金の教科書」』、『図解 老後のお金安心読本』(共に講談社)他多数。

http://www.asyura2.com/16/hasan108/msg/407.html

題名には必ず「阿修羅さんへ」と記述してください。

題名には必ず「阿修羅さんへ」と記述してください。