http://www.asyura2.com/20/hasan134/msg/255.html

| Tweet |

日本銀行、限界を迎えたファイティングポーズ 新型コロナ不安の増幅により試される実行力

https://toyokeizai.net/articles/-/335969

2020/03/11 14:00 藤原 宏成 : 東洋経済 記者 東洋経済オンライン

本銀行の黒田東彦総裁。不安が増幅するマーケットに何ができるか(撮影:今井康一)

「必要であれば躊躇なく追加緩和を行う」。そう言って長きにわたりファイティングポーズのみで市場の動揺を乗り切ってきた日銀は、いよいよ実行を迫られている。しかし、考えうる方策は多くの副作用をはらむものばかりだ。

3月に入り、新型コロナウイルスを発端としたマーケットの混乱が一段と増幅している。3月9日のダウ平均株価は、取引開始後一時2000ドル超下落。日経平均株価は2万円台を割り込み、一気に円高が進んだことでさらなる株安の懸念が高まっている。感染拡大の収束メドが立たないだけに、予断を許さない状況だ。

2020年1月以降、ロシア、中国、インドネシア、マレーシア、フィリピン、タイなどが利下げを実施。新型コロナウイルスによる景気減速に言及する中央銀行も多く、アジアの国が目立つ。

■FRBの利下げでも株安は止まらない

3月3日には先進7カ国の財務相・中央銀行総裁が「(世界経済を)下方リスクから守るために、すべての適切な政策手段を用いる」と共同声明を発表した。すると4日、アメリカの連邦準備制度理事会(FRB)が0.5%の緊急利下げを実施。それでも市場の動揺は収まらず株安が進んだ。

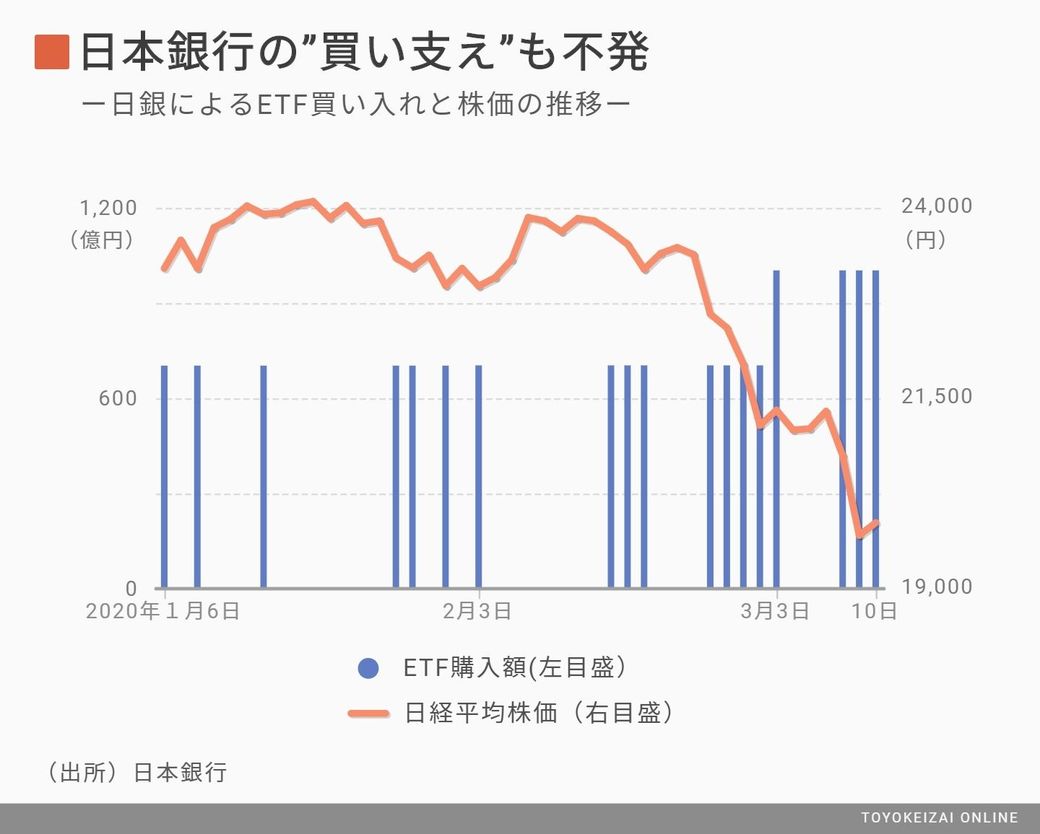

日銀の黒田東彦総裁はマーケットの変調に対し、「適切に躊躇なく対応していく」と強調している。足元で動きがみられるのは、ETF(上場投資信託)の買い入れ増加だ。日銀がメドとする年間の増加額は6兆円程度、月間ベースで5000億円程度が目安となる。

3月に入り、2日、6日、9日、10日に行われたETFの買い入れでは、1002億円の買い入れを実施。従来の1回で700億円程度という規模から大幅に増額し、3月上旬にしてすでに4000億円以上の買入を行った。それでも株価下落は止まらない。日銀の買いよりも市場の不安心理(売り圧力)のほうが強いわけだ。

問題は、今後マーケットがさらに混乱した場合、追加策を打てるかだ。日銀が取りうる策は大きく2つ。マイナス金利の深掘りとETF買い入れ目標の増額だろう。

野村総合研究所の木内登英エグゼクティブ・エコノミストは、「3月18日、19日に開催される日本銀行の政策決定会合で追加策が導入される可能性が高まっている」と指摘。「マーケットの混乱が続けば、臨時会合で追加緩和もありうる」としている。その際日銀は「1ドル100円を意識するだろう」と言う。

日銀の一手を占ううえで、東短リサーチの加藤出社長は、「3月12日に予定されている欧州中央銀行の政策が焦点になる」と指摘する。仮に欧州中央銀行がマイナス金利をさらに引き下げるなら、金融緩和合戦の様相を呈して日銀も動かざるをえなくなる。「臨時会合をするなら、よりインパクトの強いマイナス金利の深掘りは避けられない」と予想する。

■マイナス金利の拡大は金融機関に直撃

しかし、従前から指摘されているように追加緩和策は多大な副作用を伴う。中でも、マイナス金利の深掘りは金融機関の収益を一段と押しつぶす。

S&Pグローバル・レーティングの吉澤亮二シニアディレクターの試算によれば、マイナス金利がさらに0.1%引き下げられ、貸出金利もそれに伴って0.1%下落した場合、銀行の稼ぐ力を示すコア業務純益が5年後までにメガバンクで6%、地方銀行で21%下落する。

これまでの超低金利下で銀行の収益は減退しており、「2019年3月決算で、貸出金利が0.1%低かった場合、地方銀行の88%は預貸業務が赤字になる」(吉澤氏)という。足元で地銀の与信費用は増加しており、新型コロナの影響による景気悪化で倒産増加も予想される。となれば、マイナス金利による収支悪化に与信費用増加が重なって、赤字に転落する銀行が続出する可能性もある。

これが現実になれば、黒田総裁自身が指摘している「リバーサル・レート」に陥る。政策金利の下げすぎで金融機関の体力が低下し、その結果、金融仲介機能が阻害され、追加緩和の効果が失われてしまう事態だ。

もう1つの手であるETFの買い入れ拡大には、含み損のリスクが伴う。黒田総裁は3月10日の参議院予算委員会で日銀が保有するETFの時価が簿価を下回る損益分岐点について、「(2019年)9月末時点で日経平均株価1万9000円程度だが、500円程度切り上がっている可能性がある」と述べ、損益分岐点が1万9500円程度であるとの認識を示した。

ニッセイ基礎研究所の試算では、1002億円の買い入れを3回行った3月9日時点で、1万9642円を下回ると日銀の保有するETFに含み損が発生する状態だという。

日銀はETFについて「(保有する)時価の総額が帳簿価額の総額を下回る場合に、その差額を上半期末および事業年度末に計上する」としている。さらに、時価が著しく下落した場合、減損処理も必要になる。

■ETFの減損で財務毀損のリスク

一般的に保有する株式の減損は簿価の半分程度が目安だが、「日銀の場合、保守的に簿価から3割程度下落した段階で(決算で)減損処理を行うのではないか」(市場関係者)との見方もある。損益分岐点が日経平均で1万9642円と仮定すると、3割下落した水準は約1万3800円となる。

ニッセイ基礎研究所の計算では日銀が保有するETFの簿価は29.6兆円。3割の下落で想定される損失は約9兆円。一方、日銀の自己資本は4.6兆円で、債券取引損失引当金を含めても9.3兆円だ(2019年9月期末)。世界景気不安や円高の進行で株安が止まらなければ、日銀の財務が大きく毀損するリスクが高まる。

以上のように、日本銀行が大規模な追加緩和を打つうえでは、民間金融機関のダメージか、自身の甚大な財務毀損リスクを覚悟する必要がある。

仮にこれらの施策でも改善せず、景気悪化となれば、一度「金利」に移行した政策目標を国債買い入れを通じた量的緩和に戻すことにもなりかねない。約500兆円とすでに日本のGDPに匹敵するほどの国債を保有し、出口の遠い日銀にとっては量の拡大は避けたいはず。先進国の中央銀行との緩和合戦に発展した場合、日銀はどう動くのか。少なくとも「静観」という選択は許されない状況だ。

上の画像をクリックすると、「コロナショック」が波及する経済・社会・政治の動きを多面的にリポートした記事の一覧にジャンプします

▲上へ ★阿修羅♪ > 経世済民134掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民134掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。