http://www.asyura2.com/19/senkyo262/msg/189.html

| Tweet |

毎日新聞 2019年6月18日 朝刊

日経新聞 2016年7月20日

本当は、2000万円不足、じゃなくて、3000万円不足、だって‼️

— kmokmos (@kmokmos_) 2019年6月17日

老後不足する金額まで改竄してるし😠

マジでヤバいね、この国😠

隠蔽改竄もみ消しだらけで😠#クロスhttps://t.co/4p1gYAmPHi

夫婦の老後資金として公的年金以外に「30年で #2000万円 が必要」とした #金融庁 の金融審議会市場ワーキンググループ(WG)の報告書問題で、この報告書に採用された試算とは別に、金融庁が独自に「30年間で1500万〜3000万円必要」とする試算を行い、WGに提示していました。https://t.co/sQLdDjZj18

— 毎日新聞 (@mainichi) 2019年6月17日

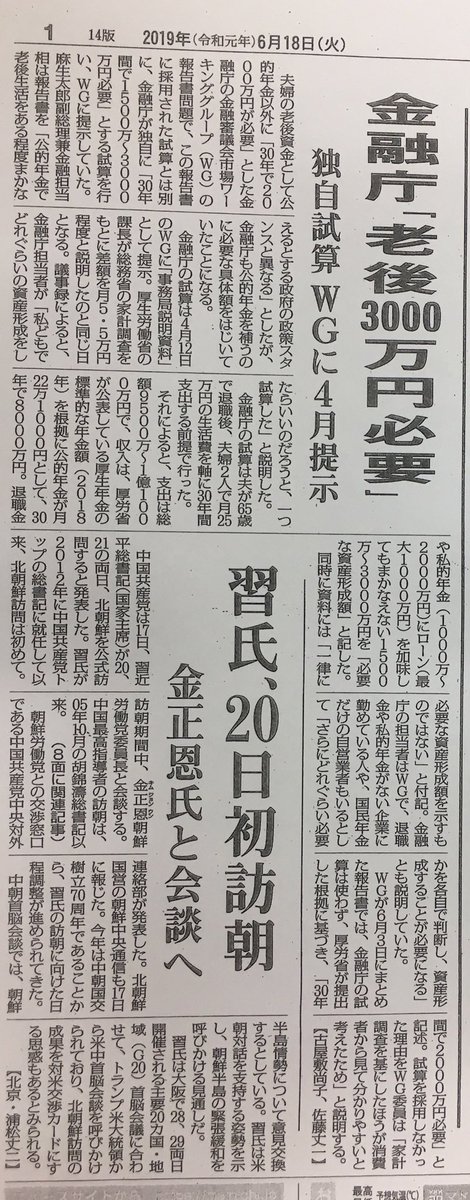

金融庁「老後最大3000万円必要」独自試算 WGに4月提示

https://mainichi.jp/articles/20190617/k00/00m/010/254000c

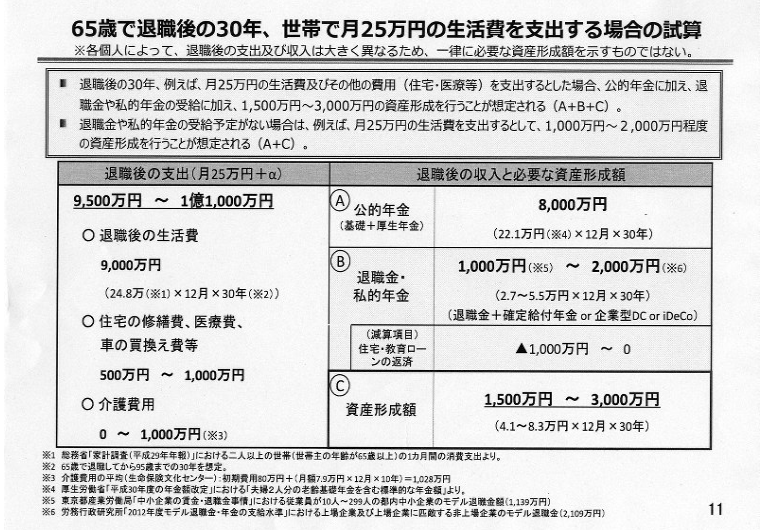

毎日新聞 2019年6月18日 06時00分(最終更新 6月18日 12時26分) 夫婦の老後資金として公的年金以外に「30年で2000万円が必要」とした金融庁の金融審議会市場ワーキンググループ(WG)の報告書問題で、この報告書に採用された試算とは別に、金融庁が独自に「30年間で1500万〜3000万円必要」とする試算を行い、WGに提示していた。麻生太郎副総理兼金融担当相は報告書を「公的年金で老後生活をある程度まかなえるとする政府の政策スタンスと異なる」としたが、金融庁も公的年金を補うのに必要な具体額をはじいていたことになる。 金融庁の試算は4月12日のWGに「事務局説明資料」として提示。厚生労働省の課長が総務省の家計調査をもとに差額を月5.5万円程度と説明したのと同じ日となる。議事録によると、金融庁担当者が「私どもでどれぐらいの資産形成をしたらいいのだろうと、一つ試算した」と説明した。 金融庁の試算は夫が65歳で退職後、夫婦2人で月25万円の生活費を軸に30年間支出する前提で行った。 それによると、支出は総額9500万〜1億1000万円で、収入は、厚労省が公表している厚生年金の標準的な年金額(2018年)を根拠に公的年金が月22万1000円として、30年で8000万円。退職金や私的年金(1000万〜2000万円)にローン(最大1000万円)を加味してもまかなえない1500万〜3000万円を「必要な資産形成額」と記した。 同時に資料には「一律に必要な資産形成額を示すものではない」と付記。金融庁の担当者はWGで、退職金や私的年金がない企業に勤めている人や、国民年金だけの自営業者もいるとして「さらにどれぐらい必要かを各自で判断し、資産形成することが必要になる」とも説明していた。 WGが6月3日にまとめた報告書では、金融庁の試算は使わず、厚労省が提出した根拠に基づき、「30年間で2000万円必要」と記述。金融庁の試算を採用しなかった理由をWG委員は「家計調査を基にしたほうが消費者から見て分かりやすいと考えたため」と説明する。【古屋敷尚子、佐藤丈一】

65歳で退職金含め3500万円 会社員、平均的な生活に備え https://www.nikkei.com/article/DGKKZO04993620Z10C16A7PPD000/ 2016/7/20 日経新聞 65歳でリタイアしたとき老後資金はいくらあればいいのか。多くの人は公的年金だけでは賄えない可能性が大きいが、不足額は老後の暮らし方や夫婦の年金、持ち家の有無などで千差万別。タイプごとの不足額やどう用意するかを考えた。  老後資金は少なくとも4人に1人が生きている年齢までを考えるのが一案だろう。国立社会保障・人口問題研究所の予測では2050年時点で男性は93歳、女性は98歳なので、今回はこの中間に当たる95歳までを想定した。 まずは持ち家を前提に支出を考える。総務省の家計調査では高齢夫婦無職世帯の1カ月の支出は約28万円。これを「平均的な生活」とみなすと30年で1億80万円だ。しかしファイナンシャルプランナーの紀平正幸氏は「介護やリフォーム費用などの予備費を少なくとも夫婦で600万円は見ておこう」と話す。すると1億680万円になる。 一方、生命保険文化センターの意識調査で「ゆとりある老後生活のための費用」を聞いたところ、月35万円だった。旅行や趣味などにお金をかけたければ、必要額は増える。この30年分と予備費600万円を足すと、支出は1億3200万円となる。 個人型DC活用 年金は夫婦の職業などで大きく変わる。会社員(厚生年金と基礎年金)と専業主婦(基礎年金のみ)の場合、厚生労働省が想定するモデル世帯は月22万円。30年で7920万円だ。しかし厚労省の財政検証では30年度の所得代替率(現役世代の平均的な所得に対する年金額の比率)は現状より1割前後減る。財政検証では実額は必ずしも減らないとみるが、厳しめに所得代替率の減少と同じ1割減として計算すると7128万円だ。 平均的な生活には3552万円、ゆとりある生活には6072万円足りない。大企業の会社員の退職金は平均2000万円強なので、平均的な生活なら退職金とは別に1500万円強、ゆとりある生活は4100万円弱の準備が必要だ。ただ退職金は企業により大きく異なるし住宅ローン返済などで全額は手元に残らない例も多いのは要注意だ。 早くから65歳時点の資産を増やすことに取り組みたい。運用次第で将来の年金額が変化する個人型確定拠出年金(DC)は最優先で活用したい制度だ。掛け金全額が所得から控除されるなど節税効果が大きい。現在は自営業者や企業年金のない会社員しか加入できないが、来年からは原則誰でも入れるようになる。 共働きで夫婦ともに厚生年金があると老後資金は余裕が出てくる。厚生年金の額は収入で大きく変化するが、社会保険労務士の井戸美枝氏は「リタイアするまで正社員を続けた場合の厚生年金と基礎年金の合計額の平均的な水準は夫16万円、妻が12万円程度」と指摘する。夫婦で28万円なので30年で1億80万円。1割減だと9072万円だ。不足額はゆとりある生活でも4128万円とかなり減る。 「退職金を夫2000万円、妻1000万円と考えると、ゆとりある生活でも別途準備するのは1100万円ですむ」(井戸氏)。ただし出産などを機にいったん退職すると年金額も退職金も大きく減りがちだ。妻が正社員として働き続けることが重要だ。 基礎年金だけの自営業者は厳しい。夫婦合わせた基礎年金を月13万円とすると30年で4680万円。1割減で4212万円。平均的な生活でも6468万円も足りない。 収入を減らさず ただ自営業者は65歳以降も従来通りの仕事を続けやすい。年収300万円で10年間働けば3000万円と、不足額はかなり埋められる。紀平氏は「65歳以降も事業収入を減らさない工夫を早めに考えておくことが必要」と話す。 自営業者の個人型DCの掛け金の上限は、年81万6000円と会社員(27万6000円)より大きい。個人型DCとは別に、掛け金が年84万円まで全額所得控除となる小規模企業共済という仕組みもある。税率3割の人がこの2つを満額で20年続けると、掛け金の節税効果だけで990万円程度にもなる。 忘れがちなのが持ち家でない場合の老後の賃貸費用だ。実は家計調査での住居費の支出は月に2万円弱。持ち家の比率が9割超だからだ。賃貸の人が月10万円の家賃で30年暮らすと、3600万円かかる。紀平氏は「現役時代に住宅ローン負担が軽い分を貯蓄し、老後の住居費を確保しておくことが不可欠」という。 自宅での最低限の介護費用は予備費として織り込み済みだが、いずれ有料老人ホームへ入居を希望する場合は別途大きな支出が生じる。施設などでまちまちだが「入居一時金と、平均で5年程度の費用を合わせると2000万円程度必要なケースも多い」と井戸氏は指摘する。 今回の試算はあくまで一例だ。自分の収入や支出に合わせて修正しながら、老後資金の準備を早めに始めよう。 (編集委員 田村正之)

|

|

|

▲上へ ★阿修羅♪ > 政治・選挙・NHK262掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 政治・選挙・NHK262掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。