http://www.asyura2.com/19/kokusai26/msg/892.html

| Tweet | �@ |

�A�����J���ɗ������� �g�Œ��h �i�C�Ɏ��p�́H�^nhk

2019�N7��30�� 17��03�����ۓ��W

https://www3.nhk.or.jp/news/html/20190730/k10012013681000.html?utm_int=news-international_contents_list-items_004

�������ł���B�������A10�N�V�����Ԃ�Ƃ����B�A�����J�̂��Ƃ��B�i�C�́u�����v�Ȃ̂ɂ��B���̏ڂ����w�i�͏��邪�A�A�����J�o�ς̓��[�}���V���b�N�̗��N����g��𑱂��A�u121�����i10�N�ƂP�����j�v�Ƃ����g�j��Œ��h���A�����A�L�^���邱�ƂɂȂ�B���ہA�j���[���[�N�Ő������Ă���ƁA�i�C�͂����Ɗ�����B�g�T�ᖳ�l�h�Ƃ�������ˑR�̒l�グ��A�����̍����Ȃ琢�E�ꂾ�낤�B����ȃA�����J�o�ςɁA�ق���т͂Ȃ��̂��B���p�͂Ȃ��̂��B��ނ��Ă݂��B�i�A�����J���NjL�� ����C�i�j

�����̓��e�́A31���́w�j���[�X�E�I�b�`�X�x�ŏڂ������`������\��ł��B

��D���́g����h

����13���A�A�����J���C�݂̃T���m�[�ŊJ���ꂽ�w�X�j�[�J�[�E�R���x�B�X�j�[�J�[�̃��Z�[���i�Q�����ʁj��l�Ԃ̎������i�g���[�h�j���s���C�x���g�́A���т����������̃X�j�[�J�[�ƁA�u�X�j�[�J�[�w�b�Y�v�Ƃ��Ă���҂��������ӂ�Ă����B

�艿100�`200�h���ł��A�l�C�Ő������Ȃ��ƂȂ�ƁA�艿�̂Q�`�R�{�ł͔����Ȃ��B�ӂ���͂��܂茩�Ȃ�100�h���D���A�ڂ̑O�Ŕ�ь����Ă����B���̔M���Ԃ�́A���Љf���Ō��Ċ����Ăق����c�B

�����������Z�[���}�[�P�b�g���A�d�v�ȁu����v�̂P���B���݁A�A�����J�̂f�c�o�i=���������Y�j�́A2100���~�]��i���{��550���~���炢�j�B���̂V���������߂�Ƃ����̂�����A���{�̌o�ϋK�͂̂R�{���炢�́u�ݑ܁v���A�A�����J�o�ρA���␢�E�o�ς��x���Ă���ƌ����Ă����B

�㏸����Z��i�����ݏo������

�A�����J�ł́A�s�s���̏Z��̉��l�́u�オ��v���̂ƌ��܂��Ă���i�炵���j�B

�㏸����Z��i�����ݏo������

���T���[���X�E�n���E�b�h�߂��̌ˌ��ďZ���K�˂��B�����_�E�j�m����B���g���s���Y�֘A�œ����ޏ����Ƃ����̂�5�N�O�B�����́A��100���h���i�P���~�j�B���m�x�[�V������������̃L�b�`���������Ă��ꂽ�B�����������F���ŁA�ׂ̃��r���O�������B

�u�ƂĂ��������Ă����v�ƏΊ��������ޏ��B�L�b�`���̉�����p�́A500���~�i�I�j�قǂ��������ƌ����B�u�����Ԃ�Ƌ��������Ȃ��v�ł͂Ȃ��A�ޏ����A���̎�����P�o�ł����̂́A�u�L���b�V���A�E�g�E���t�@�C�i���X�v�Ƃ����Z��[���̑g�ݑւ��ɂ���Ă��B

�ȒP�Ɍ����ƁA5000���~�̉Ƃ����N���̂��A6000���~�ɒl�オ�肵���Ƃ���B���̎��_�ŁA���z6000���~�̃��[���ɑg�ݑւ���ƁA1000���~�́u�����v�Ŏ�ɂł���Ƃ������̂��B������Ƃ̉��z�ɏ[�āA����ɉ��l���グ�Ă����c�B���ɂ́A���̋��ŎԂ�����c�A�Ƃ����l������炵���i�����_����͈�������j�B

������ƐM���������̂����A������x����u���v�́A�����Ȍ`�Ő��ݏo�����B

�e�q�a���C�ɂ��Ă��邱�ƂƂ́c

�u�����A�����J�o�ς̊g����~�߂邩�v�Ƃ����₢������Ƃ���A����͊ԈႢ�Ȃ��u�Ē��f�Ձv���C���g�M�����h���낤�B�����A�u���̎��v�ƕ������A���ꂩ������Ȃ��A�Ƃ����̂��A�u��Ƃ̍��i���������Ɓj�v���B

�e�q�a���C�ɂ��Ă��邱�ƂƂ́c

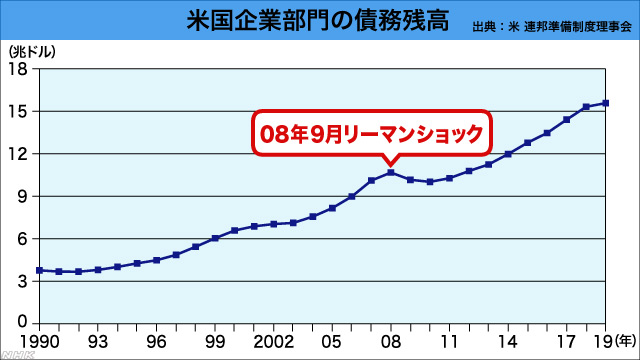

�A�����J�̒�����s�ɂ�����e�q�a�i�A�M�������x������j���A���O��\�����Ă���B���z�́A���Ƃ��R���i��P�l�����j�̎��_��15��5792���h���i1680���~�j�B���[�}���V���b�N���O�i10��6798���h���^08�N�j��啝�ɏ���B

���������i�C�g��Ɓu������v�̂��������B��������₷���Ȃ��Ă���킯�����A�e�q�a�́A�u�M�p�̒Ⴂ��Ƃ܂Ŏ�܂����Ă���̂ł͂Ȃ����v�i�T���́w���Z������x���j�ƐS�z���Ă���B�ނ���ȗZ�����s���Ă���̂ł͂Ȃ����A�ƁB

�����Ɏ��ĂȂ��I�H

���̊�ƍ��i�؋��j�𗠑ł��ɂ����،������i���A�b�k�n�i���[���S�ۏ،��j�ƌĂ����̂��B���J�Ɍ����ƁA�w��Ɂu���o���b�W�h���[���v�ƌĂ��M�p�͂̒Ⴂ��ƌ����̗Z���𑩂˂ď،����������́x�ł���B

�M�p���Ⴂ�Ƃ���͕ԍς̋����������킯������A���̏��i������肪�����B���܂݂̂���^�p��Ƃ��������ŁA�c���͂��悻6000���h���i64���~�j�قǂɁB��s�A���Y�^�p��ЁA�w�b�W�t�@���h�A�N������A�����ȂƂ��낪�����Ă���̂����A���̂b�k�n�Ɍx����炷���Ƃ������n�߂Ă���B

���̗��R�͖����ŁA���́u�M�p�͂̒Ⴂ��Ɓv�́g��Ɓh���g�l�h�ɒu��������A���[�}���V���b�N�������N�������u�T�u�v���C�����[���v�Ɠ������A�ƌ����̂��B

�A�����J�c��@�̌�����ŁA���̖����w�E�����R�����h��w�̃G���b�N�E�K�[�f�B���O�����̂Ƃ���Ɏ�ނɍs���Ă����B

���J�ɋ����Ă�������Ƃ����̂ŁA�������g���āu�u�`���v�ɃC���^�r���[�����Ă����̂����A�u���Z��@�������N���������Z���i�Ƃb�k�n�͎��ʂ��Ă���v�Ǝn�߂��K�[�f�B���O���́A�����w�E����B

�u�����i11�N�O�j���A�����Ƃ����̓��X�N����Ƒz�肵�Ă��Ȃ������B����������ł��B�w���X�N�������x�Ƃ������Ƃ���������Ă��Ȃ��B��Ă����Ƃ��Ƃ̏�͂�����킩�炸�A�������b�k�n�̒��ɂǂ�Ȋ�Ƃ������Ă��邩�A�킩��Ȃ��B�ЂƂ��сA�ǂ����̊�Ƃ����������Ƃ������ƂɂȂ�A�����Ƃ͂������Ĕ��肽����A�p�j�b�N�ɂȂ�B���̃��J�j�Y���̓��[�}���V���b�N�̎��Ɠ����Ȃ̂ł��v

�������オ��ǖʂɓ���A�ԍςɎx��𗈂���Ƃ������Ă���͂��A�ƌx�������B���[�}���V���b�N���O�̃T�u�v���C�����[���̎c���͂P��3000���h���i07�N�j�������Ƃ���A�b�k�n�́A���̔����قǁB

��s�ւ̋K�����i�i�Ɍ������Ȃ��Ă��錻�݁A����ȐS�z�́u�������v�Ƃ��������A�܂������B�����A����܂ł́u������v�����������o�u�����ۂ����ۂ������N�����Ă��邱�Ƃ͊ԈႢ�Ȃ��B

�g�̂�`�L���h�H�H�H

�b�k�n�̌x���L���𑽂������Ă���o�σR���T���^���g�̃}�C���E���h���Q�X����́A�u��s�ȊO�ɒN���b�k�n���Ă��邩�A�͂����肵�Ȃ��v�ƁA���̓������̌��@���w�E���������ŁA���{�̋��Z�@�ւɂ��Ă����y�����B

�u�g�̂�`�L���h��v

�u�H�H�H�v�ł͂Ȃ��B�_�ђ������B

�g�̂�`�L���h�H�H�H

���Ƃ��R�����̌��Z���\�ŁA�_�ђ����͂b�k�n�ۗ̕L�c�������߂Ė��炩�ɂ��Ă���B���̊z�A�V��4000���~�B�b�k�n�S�̂�64���~���炢�Ȃ̂ŁA10������ۗL���Ă���v�Z���낤���B������Ƒ傫���B

�T���̌��Z���\�̍ہA�_�ђ����́A�ۗL���Ă���b�k�n�͂��ׂĊi�t�����u�`�`�`�i�g���v���`�A�ł��M�����������j�v���Ƃ��������ŁA�u�K�ȃ��X�N�Ǘ��Ԑ��̂��Ƃœ��������Ă���̂ŁA���ɂ͂Ȃ��Ă��Ȃ��v�Ɛ����B�L�v�ȓ�����Ƃ������f���B

�������A�}�C������́A���������B

�u�i�_�ђ����́j�w�b�k�n�s��̃N�W���x�ƌĂ�Ă��邻���ł����A���̕����ł����Ă��̂́A���܂肢�����Ƃł͂Ȃ���������܂���ˁB�b�k�n�̉��l��������A�_�ђ������e������ł��傤�B�A�O���b�V�u�ȓ����̂��߂ɁA���ʂ̐l�X����Q���邩������܂���v

�g���p�h �͌�������

26���ɔ��\���ꂽ�A�����J�̍ŐV�̐������i��Q�l�����̂f�c�o�j�́A�N��2.1���ɂƂǂ܂����B�Ē��f�Ֆ��C������A�e�q�a�́u�\�h�I�v�ƌ����Ă������������ɓ��ݐ�\�����B

�����A�����ނ��Ă킩�����̂́A�Z��[���̎芷�����A��ƍ��̑�����A�b�k�n�ɓ�������̂��A�ǂ���u������v�̂��߁i�����j�Ȃ̂ł���B

�K�[�f�B���O�������A�}�C�������A���͍���̗������ɂ͍m��I�ł͂Ȃ��B�Ȃ��Ȃ�A������������A����Ɋ�Ƃ����ՂɎ؋������i��s�������j�A�b�k�n�������A�o�u���I�ȗv�f���傫���Ȃ肷���邩�炾�A�ƁB

�������オ��Ί�Ƃ̕ԍϔ\�͂ɕs���A������o�u���c�B�j��Œ��̌i�C�g��̐�Ɍ�����A�����J�o�ς́A���{�قǂł͂Ȃ��ɂ���A���Ȃ�́u�i���[�E�p�X�i�ׂ����j�v�ł͂Ȃ����ƁA��ނ��I���āA�������̂ł���B �@

������@�@�@�@�@ �����C���� > ����26�f�����@���� �@�O��

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > ����26�f�����@���� �@�O��

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B