http://www.asyura2.com/19/hasan133/msg/696.html

| Tweet |

60歳からの節税術 給料の一部を再雇用時の退職金に回す方法も

https://headlines.yahoo.co.jp/article?a=20191124-00000005-moneypost-bus_all

マネーポストWEB 11/24(日) 16:00配信 週刊ポスト2019年11月29日号

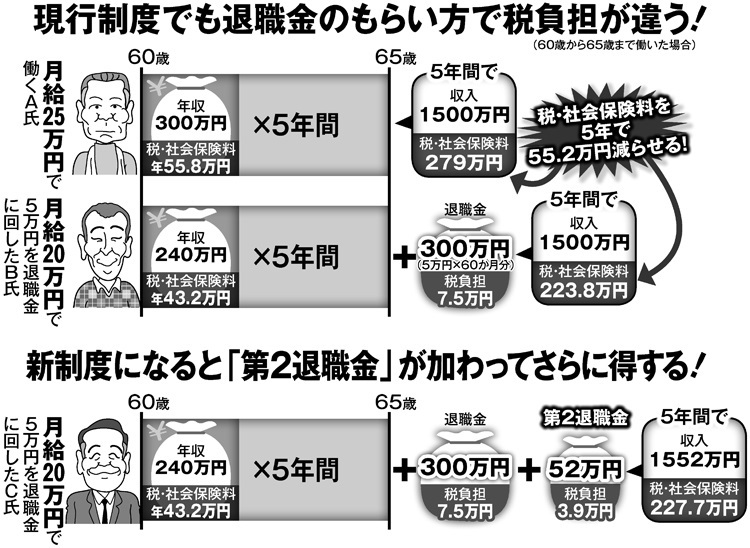

現行制度と新制度での得する退職金のもらい方

政府が推進する“働き方改革”で「同一労働・同一賃金」を定めた「パートタイム・有期雇用労働法」と「改正労働者派遣法」が来年4月(中小企業は2021年4月)に施行され、企業内で同じ仕事をする正社員と非正規社員で基本給、手当などの待遇に差をつけることが禁止される。退職金もこれに含まれるため、60歳の定年時に退職金をもらった人も雇用延長後の退職時に「第2の退職金」をもらえるようになる。

現行制度では雇用延長で働いていても「第2の退職金」はもらえない。そういうケースでも、給料のもらい方を工夫することでメリットを得ることが可能だ。“年金博士”として知られる北村庄吾氏が語る。

「定年後に雇用延長で同じ会社に勤務したり、違う会社に再就職する場合、新たな雇用契約を結び、給料やボーナスの有無など勤務条件を決めることになります。その際、年収いくらと提示されたら、給料の一部を退職金の形で後払いしてもらうやり方が有効です。

毎月給料としてもらう額を減らし、その分を退職時に退職一時金として受け取るようにする。月給が減ることで本人は天引きされる所得税・住民税と社会保険料をグンと少なくできる」

60歳で再雇用された時に月給25万円(年収300万円)を提示されたA氏とB氏。A氏はその条件のまま65歳まで働き、B氏は「月給20万円」に抑え、毎月5万円分を会社に積み立ててもらって65歳の退職時に退職一時金として受け取ることにした。2人の税・社会保険料を比較したのが別掲の図だ。

65歳までの5年間と退職後に受け取る総額は、2人とも1500万円で変わらない。しかし、月給が高いA氏よりB氏のほうが60〜65歳の5年間で税・社会保険料の負担額は少なくなる。

B氏が退職一時金として受け取る300万円には所得税・住民税がかかるが、退職所得控除が大きいため、税額は7.5万円。それを払ってもB氏のほうが55.2万円得するのだ。さらに新制度でC氏が給料の一部後払いを選んで65歳まで働いた場合、52万円の「第2退職金」を受け取れるので、前述の税・社会保険料の圧縮分(55.2万円)と合わせれば、100万円以上の得になる。5年間で100万円の老後資金の差は大きい。

こうした再雇用後の給料のもらい方を選べば、70歳、75歳と長く働くほどメリットは大きくなる。

▲上へ ★阿修羅♪ > 経世済民133掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民133掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。