http://www.asyura2.com/19/hasan133/msg/414.html

| Tweet |

ファミマ、ドンキへのTOB失敗、再開に障壁…「持ち分法適用会社」化目指し、株買い進め

https://biz-journal.jp/2019/10/post_123834.html

2019.10.18 文=編集部 Business Journal

ファミリーマートの店舗(「wikipedia」より/Tokumeigakarinoaoshima)

総合ディスカウント店「ドン・キホーテ」を展開するパン・パシフィック・インターナショナルホールディングス(PPIH)は9月25日、東京・港区元赤坂の明治記念館で定時株主総会を開催し、吉田直樹社長兼最高経営責任者(CEO)の新体制がスタートした。売上高2兆円、営業利益1000億円を目指す。

吉田氏は大手コンサルティング会社、マッキンゼー・アンド・カンパニーの出身。創業者の安田隆夫氏(現非常勤取締役)が声をかけ、2007年に米ハワイの店舗運営などを担うドン・キホーテUSAの社長に就任した。12年、旧ドンキホーテホールディングス(ドンキホーテHD・現PPIH)取締役、13年専務、18年代表取締役専務と昇進。M&A(合併・買収)やグループの戦略を立案し、今年1月のユニーの完全子会社化をまとめ上げた。大原孝治社長兼CEOは退任し、米国事業の統括会社の社長に専念する。

創業者の安田氏はアジア事業を率いていたが、今年1月、非常勤取締役に復帰、社名をドンキホーテHDからPPIHに変更した。新体制は大原氏が米国事業、安田氏はアジア事業、店舗運営は総合スーパー事業を担当する関口憲司氏ら4人の取締役常務執行役員が担う。

吉田新社長の役割は、全体を統括し、どこに資金を振り向けるかの舵取り。当面はユニーの「アピタ」や「ピアゴ」といった低採算店を「MEGAドン・キホーテ UNY」に転換し、利益を拡大する。社長兼CEOのポストは今後、4年の任期制とする。とはいえ、安田氏が “終身トップ”として絶対的な権力者であり続けることに変わりはない。

■ユニーの完全子会社化で好決算

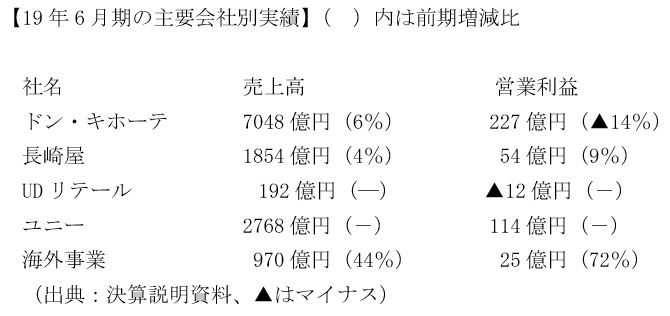

ユニーを100%子会社にした最初の決算となった2019年6月期の業績は好調だ。連結売上高は18年6月期比41%増の1兆3288億円、営業利益は22%増の631億円、純利益は32%増の482億円だった。年間配当は年40円とし、8円増やした。

UDリテールは「アピタ」と「ピアゴ」が業態転換した店舗を運営するユニーの100%子会社。PPIHの孫会社となる。PPIHの前期決算はユニーの買収が大きく寄与した。

20年6月期の連結決算は、ユニーの業績が年間を通じて上乗せとなる。売上高は前期比24%増の1兆6500億円、営業利益は5%増の660億円となる見通し。上場前を含め、31期連続の営業増益となる。純利益は450億円と7%減る。ユニーの買収に関連する「負ののれん発生益」約90億円(19年6月期に計上)がなくなるため。年間配当は11円とする方針で、株式を4分割したことを考慮すると増配になる。

ドン・キホーテの既存店の売上高は横ばいを計画。10月の消費増税を前に、得意とする低価格戦略を徹底させたことから、客数の増加につながるとみている。19年6月期は10店を「MEGAドン・キホーテ UNY」などに転換し、転換済みの店舗数が16となった。20年6月期は新業態への転換を約30店と転換のペースを速める。その後も同程度のペースで転換を進め、22年末までに100店舗を共同運営の業態にする方針だ。これまでに転換した店舗は利幅の大きい住居関連商品の売上比率を高め、客数の増加とあいまって、粗利益が転換前の1.5倍から2倍程度に増えている。

ただ、業態転換した店は、転換前に数カ月間閉める必要がある。その間は売り上げが立たず、人件費などの負担が先行して発生するため、転換初年度はUDリテールの決算をみてもわかるように営業赤字となるが、2年目以降は利益貢献の度合いが大きくなる。24年6月期にユニーとUDリテールの合計の売上高は1兆円、営業利益を20年6月期比200億円増の420億円に伸ばすとしている。

■ファミリーマートによるPPIH株買い

ファミリーマート(9月1日付でユニー・ファミリーマートホールディングスから社名変更)は8月16日、21年8月までにPPIHの株式を追加取得し、出資比率を最大15%に引き上げると発表。出資比率を8月26日までに共同保有分も含め5.02%(それまでは4.88%)に高めた。

ユニー・ファミマは2018年に旧ドンキホーテHDを持ち分法適用会社にするため、1株6600円でTOB(株式公開買い付け)を実施し、20.19%の取得を目指したが、株価が買い付け価格を上回る水準で推移したことでTOBは失敗した。その後、市場で買い付けをしてきた。

PPIHは株式を4分割しており、前回のTOB価格6600円は1650円に相当する。PPIHの株価は1600〜1800円台で推移しており、TOBを再開して15%以上取得するには、TOB価格を引き上げなければならない。

PPIHが株式を東証2部に上場したのは98年。当時の営業利益は12億円で、今期見通し(660億円)のわずか2%にすぎなかった。今や株式の時価総額は1兆1533億円(9月25日終値)。小売業界では堂々6位。「驚安の殿堂」は押しも押されもせぬ存在となった。ファミマがPPIHを持ち分法適用会社にするには力業(ちからわざ)が必要だ。

(文=編集部)

▲上へ ★阿修羅♪ > 経世済民133掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民133掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。