http://www.asyura2.com/19/hasan133/msg/202.html

| Tweet |

年金75歳受給の落とし穴 もらえる総額が65歳受給者に追いつくのは90歳

https://headlines.yahoo.co.jp/article?a=20190914-00000004-moneypost-bus_all

マネーポストWEB 9/14(土) 15:00配信 週刊ポスト2019年9月20・27日号

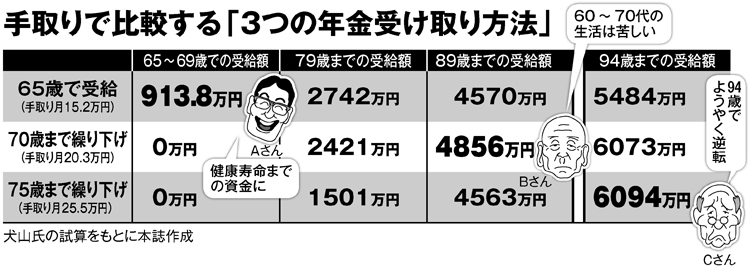

手取りで比較する「3つの年金受け取り方法」

厚生労働省が8月に発表した財政検証には、これからの年金改革の方針が盛り込まれている。柱の1つが、受給開始を遅らせることで割り増し年金をもらえる「繰り下げ受給」の上限年齢を現行の70歳から75歳へと引き上げることだ。

「75歳から受給すれば、夫婦の年金額は現役サラリーマンの給料並みにハネ上がる」――資料にはそんな内容の試算がされている。鵜呑みにしていいのだろうか。夫の年金が月16万円のケースで考える。

70歳繰り下げ受給を選択すると、年金額は42%割り増しされて月約23万円、75歳まで我慢すれば84%割り増しで月約30万円になる計算だ。専業主婦の妻の国民年金月約6万円(繰り下げしない場合)を合計すると、現役サラリーマンの平均手取り収入(35万7000円)とほぼ同じになる。

しかし、1か月の年金額にまどわされてはいけない。「65歳受給」「70歳受給」「75歳受給」のどれを選択すれば最も得になるかは年金総額で比較する必要がある。

ポイントは、年金額が増えれば天引きされる税金・社会保険料も大きくなる点。額面ではなく、年金の「手取り収入」で損益分岐点を見極めなければならない。

本誌は犬山忠宏・税理士の協力で「65歳受給」のAさん、「70歳繰り下げ」を選んだBさん、「75歳まで我慢した」Cさんが受け取る年金の手取り総額を計算した(いずれも収入は年金のみで月額16万円)。

当然、最初は一番先に受け取るAさんの年金額が増えていく。60代のうちに約913万円、79歳までに2742万円の年金をもらう。70歳受給のBさんの受給総額がAさんを抜くのは85歳のときだ。Aさんより10年遅れて受給が始まるCさんは毎月の年金額は多くても、総額でAさんを抜くのは90歳、Bさんはなんと94歳になる(図参照)。

いくら毎月の年金額が多くなるといっても、70歳受給や75歳受給を選んだ場合の年金総額が、65歳からもらった人を追い抜くには平均寿命(男性約81歳)を超えて長生きしなければならない。犬山氏が指摘する。

「夫16万円、妻6万円の年金であれば、住民税非課税世帯となって税金はかからず、健康保険料なども軽減措置でかなり安くなります。しかし、75歳受給を選んで月30万円の年金収入があれば、そうした低所得者向けの優遇措置がなくなって、税金や社会保険料の負担が年40万円を超えます。さらに世帯の収入が増えると、後期高齢者であれば原則1割の医療費窓口負担が3割になったり、入院や手術をしたときに高額療養費制度で還付される金額も減る」

年金生活者の多くが受けられる数々の優遇措置を失うデメリットは大きい。

財政検証でまやかしの試算を見せるだけでなく、政府は「ねんきん定期便」などでも“繰り下げると年金は増える”とアピールし始めているが、実態としては「年金を受け取る人を少しでも減らしたい」ということではないのか。「75歳受給を選べば年金2倍」の宣伝文句に騙されないことが大切なのだ。「年金博士」こと社会保険労務士の北村庄吾氏が語る。

「日本人の健康寿命は男性なら約72歳。老後の生活設計をするうえで最も生活費がかさむのが60代後半から70代前半とされています。繰り下げ受給はその時期の年金収入がなくなる。繰り下げを選ぶ場合は十分な資産や年金以外の収入で生活を賄える見通しが必要です」

繰り下げ幅が広がっても、「65歳受給」が有力な選択肢なのだ。

▲上へ ★阿修羅♪ > 経世済民133掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民133掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。