http://www.asyura2.com/19/hasan133/msg/199.html

| Tweet | �@ |

���̐����ی��͔����Ă͂����Ȃ��c�����ی��g�_�b�h�Ő��S���~��������{�l

https://biz-journal.jp/2019/09/post_117986.html

2019.09.14�@��������ו�^�t�@�C�i���V�����E�A�\�V�G�C�c��\�@Business Journal

�ugettyimages�v���

�@����ې����̌ڋq�{�ʂł͂Ȃ��̔���@���傫�Ȗ��ƂȂ��Ă��܂��B�ی��̔̔��Ɋւ��ċK�肵���ی��Ɩ@�Ɉᔽ�����Č�������ꂽ�悤�ł��B�������A�c�O�Ȃ��獡��̂���ې����̖��́A���{�̐����ی��̔��̎��Ԃ�F�Z�����f�������̂ŁA���Ƃ���ې��������̖��ł͂Ȃ��̂ł��B

�@�����ŁA����́A���{�l����D���Ȑ����ی��ŁA�����ʂɂ��Ă��܂�Ȃ����߂̕��@�ɂ��čl���Ă݂����Ǝv���܂��B

�������ی��͏��������̎d�g�݂Ȃł͂Ȃ�

�@�����ی��́A�݂�Ȃŏ��������d�g�݂Ȃ̂ő��̏��i�Ƃ͈Ⴄ�A�Ǝv������ł���A�������͎v�����܂���Ă���l�͂������܂��B�������A����ې������܂߂Đ����ی���Ђ́A�����ی��Ƃ������i��̔����ė��v���グ��c����Ƃł��B�����œ����O�����ƌĂ��̔������A��X�̂悤�ȑ㗝�X���A�����ی��Ƃ������i����������Δ���قǎ�����������d�g�݂ɂȂ��Ă��܂��B

�@�Ⴆ�A��3000�~�̕ی�����́A��2���~�̕ی������ق����A�̔��̎�����͓��R�����Ȃ�܂��B���������āA�ł��邾�������̂��q����ɁA�ł��邾�������ی������x�����Ă��炤�悤�w�͂����Ă��܂����A�ی���Ђ�㗝�X�ɂ���ẮA�g�������h�̋@��������āA���̎��_�ŐV���Ȍ_������Ă��炤�Ƃ����w�͂����Ă��܂��B

�������N�����|���Ă���ꂽ���{�̐����ی��_�b

�u�����ی��͓����Ă����ׂ����́v

�u�e���rCM�����悤�ȕی���Ђ����S���v

�u���̂ق����A��������Ȃ��Ƃ�������M����������v

�@�����͂��ׂāA�����ی��ƊE�̐l�X�����N�ɂ킽���ēw�͂������Ă����Ȃ��Ŕ|��ꂽ�g�_�b�h�̂悤�Ȃ��̂ŁA����ǂ������������܂��A���������ӎ������܂ł������Ă��邱�Ƃ��A�����ی��ɐ��S���~�ɂ��Ȃ邨���ʂɂ����ނ��ƂɂȂ���܂��B

�@�����ی��Ƃ́A�݂Ȃ��K�v�Ɗ����čw��������Z���i�ł����āA���̐l���������Ă��邩��Ƃ����āA�u�������v�ƍl����悤�Ȃ��̂ł͂Ȃ��̂ł��B

�@�e���rCM��V���L���ɂ͔���Ȕ�p���|����܂��B�����̔�p�́A���z�ȕی���Ђ̐l������܂߂āA���ׂĂ݂Ȃ��ی����Ƃ��Ďx�������̂ł��B�����āA�����ی���Ђ́A�݂Ȃ���̕ی������g���ă}�X�R�~�̃X�|���T�[�ɂȂ��Ă��邽�߁A�����ی��̖��́A�e���r��V���ł͂قƂ�ǎ��グ���Ȃ��̂ł��B�ی����̕s���������Ȃǂ��N�����Ă���̂́A�����͑���e���rCM��ɂ���Ă��鐶���ی���Ђł��B

�������ی��Ƃ̕t�������͂قǂقǂɂ��āA�{���ɕK�v�Ȃ��̂����ɂ��ڂ�

�@�����ی��ɂ́A�u�|���̂āv�Ɓu���~�^�v������ƌ����Ă��܂����B�������A�ȑO�ɂ����b�������悤�ɁA����u���~�^�v�͑I�Ԃׂ��ł͂Ȃ��̂ł��B

�@�����ی������v�Z���錳�ɂȂ�����i�\�藘���j���A2017�N4���Ɏj��Œ��0.25���ɂȂ�܂����B���Ȃ݂�30�N�O��5.5���A20�N�O�ł�2���ł����B���������\�藘���̒ቺ�́A���~�^���i�ƌĂ��I�g�ی���{�V�ی��̕ی������傫���l�オ�肵�Ă��邱�Ƃ������Ă��܂��B

�@����ې����Ŗ��ɂȂ����A�Â����i����V�������i�ւ́u��芷���v��A��萶�ۂ��s���Ă��铯�l�Ȏ葱���́u�]���v�Ƃ����̔���@�ɂ͋C�����Ȃ���Ȃ�܂���B�Ȃ��Ȃ�A�����̎葱���͂��ׂāA�����ی����̏��i���獂���ی����̏��i�ւ̐�ւ�������ł��B

�@�̔����鑤�́A�_�̈ێ���������A�萔���̊m�ۂ���������߂����Ă��܂�����A�ڋq�{�ʂł͂Ȃ��Ă��A���������̔���@��W�J���Ă���̂ł��B�ߋ��Ɍ_����r�I�\�藘���̍������i�������Ă���l�́A��芷����]���Ƃ�����@�ɂ́A�悭�悭���ӂ��Ȃ�������܂���B

�@�������������ی��̔��̌���ɂ����āA�݂Ȃ����ׂ������ی��w���̌����I���Ƃ́A���������ɂƂ��čŒ�ǂ�ȕۏႪ�K�v�������ɂ߁A���̂��߂̏��i�́A�u�|���̂āv�̂��̂Ɍ���Ƃ������Ƃł��B

���|���̂ĂȂ�Εی����͈����ɉz�������Ƃ͂Ȃ�

�@�����̐l�͋C�����Ă��܂��A��萶�ۂ̎��S�ۏ�̊|���̂Ă̏��i�̃R�X�g�́A30��A40��̐l�ɂƂ��ẮA�Ƃ��Ƃ���3�{��4�{�����鍂�����i�Ȃ̂ł��B

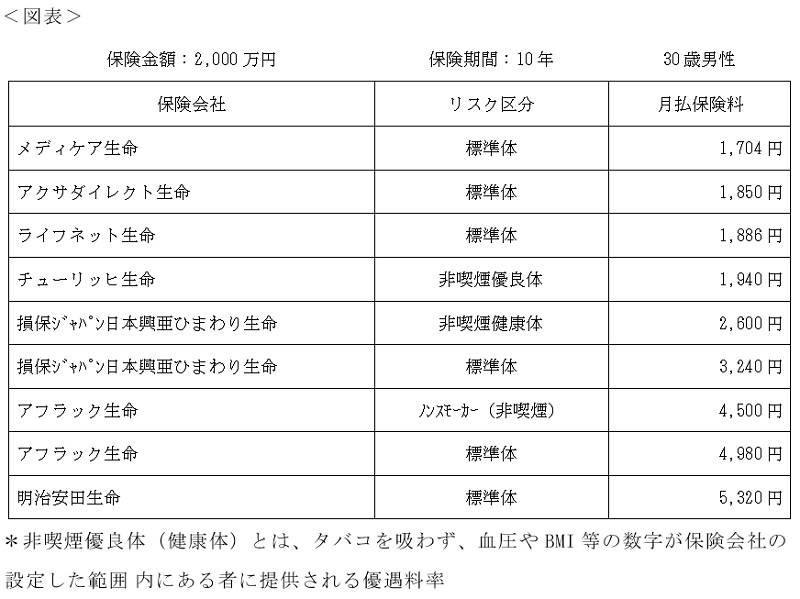

�@�}�\�́A30�Βj�����A�ی�����10�N�̒���ی�2,000���~���_���ꍇ�̊e�Ђ̕ی�����r�ł��B�����i���ł��ꂾ���l�i�̈Ⴄ���i�𑽂��̐l�������Ă���̂́A�����ی��ɓ��قȌ��ۂŁA�ǂ��l���Ă��ُ�Ȃ��Ƃł��B

�������ی��͔̔����̐l���Ŕ������̂ł͂Ȃ�

�@���a�̎���́A�܂��ی���Ђ̐������قǑ����Ȃ��A�ǂ̕ی���Ђ̏��i�ł��ی����ɍ��͂���܂���ł����B������������Ȃ�A�̔����̐l���Ő����ی����w������Ƃ������Ƃ������Ă悩�����Ǝv���܂��B

�@�������A�������o�ėߘa�ƂȂ�A�ی���Ђ̐��������A�O���n�⑹�یn�A�ʔ̂�l�b�g��Ƃ܂ŁA�ǂ��̏��i�����Ƃ����I�����͑傫���L�����Ă��܂��B���������āA�����I�ɐ����ی���I�т����̂Ȃ�A���i�̗ǂ������Ƃ͂܂������W�̂Ȃ��A�̔������u�����l������A�����l����������v�Ƃ����̂��A�ی��I���̊�ɂ��Ă͂����܂���B�u�����l���������i��v�Ƃ͌���Ȃ��̂ł��B�������Ԉ���Ă��܂��l���A�m��ʊԂɐ����ی��Ő��S���~�̖��ʂ����Ă��܂����ƂɂȂ��Ă��܂��܂��B

�@�܂��A��s�Ȃ�Έ��S�ƁA�����Ő����ی����_��̂��v���ӂł��B����a�����A�悭�킩��Ȃ��u�O���ĕی��v�ɐ�ւ����Ă��܂���������܂���B

�������ی��ł����ʂɂ��Ȃ����߂�4�J��

�@�����ی��ł����ʂɂ������Ȃ�������A���̂��Ƃ�S�|���Ă��������B

�i1�j�V���Ɂu���~�����i�v�i�I�g�ی���{�V�ی��j�͍w�����Ȃ��B

�i2�j���łɂ���_��́u��芷���v��u�]���v�͂��Ȃ��B

�i3�j�V���ɐ����ی����w������ꍇ�́A����ې����Ƒ�萶�ۂ́A�I�����珜�O����B

�i4�j��s�ŕی��͍w�����Ȃ��B

�@���ꂾ���ŁA�����ی��ł����ʂɂ��Ă��܂����X�N�́A������������Ǝv���܂��B����́A����������̓I�ɁA�����ی��̎x�o���ŏ����ɗ}������@�ɂ��Ă��b�����܂��B

�i��������ו�^�t�@�C�i���V�����E�A�\�V�G�C�c��\�j

�@

|

|

������@�@�@�@�@ �����C���� > �o���ϖ�133�f�����@���� �@�O��

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�133�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B