http://www.asyura2.com/19/hasan132/msg/266.html

| Tweet |

みずほ大幅下方修正が示す銀行の苦境、投資家が注視すべき「減損リスク」

https://diamond.jp/articles/-/200792

2019.4.24 柊 宏二:QUICK企業価値研究所 シニアアナリスト ダイヤモンド・オンライン

新年度に入り株式相場が堅調に推移するなか、銀行株は上値の重い展開となっている。修正幅が特に大きかったみずほをはじめ、今後注意すべきは減損損失リスクだ Photo:DOL

金利上昇への期待が遠のく

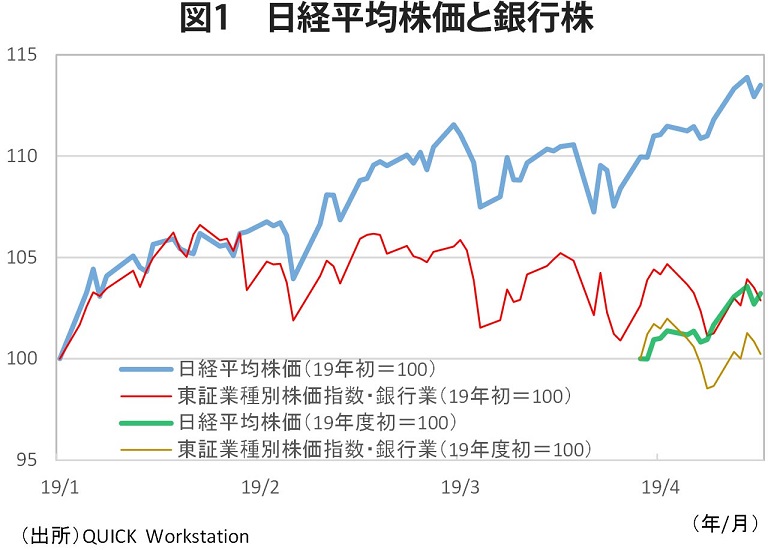

銀行株は上値の重い展開に

新年度に入り、株式相場は堅調に推移している。低調だった日本の銀行株も、東証業種別株価指数・銀行業が4月1日から3連騰するなど、意外に良い出足を見せた。背景には、新元号発表に伴う祝賀ムードなどもあったと思われるが、大きかったのは3月後半に一時2.3%台まで低下した米国の長期金利が、4月初旬に2.5%台まで戻してきたことだろう。

しかし、その後の銀行株は再び上値の重い展開となってしまった。東証業種別株価指数・銀行業の上昇率は、日経平均株価に比べ見劣りしており、これは2019年初めからの比較でも同じである(図1参照)。

銀行株の上値が重くなった背景には、米連邦準備理事会(FRB)が年初から緩和的なスタンスを強め、3月20日の米連邦公開市場委員会(FOMC)で年内の追加利上げを見送る方針を示したことが大きい。世界各国の中央銀行が米国に追従し、ハト派に転じつつあり、日銀も追加緩和を余儀なくされるとの観測も浮上した。

世界的に、今後の金利上昇や金融機関の利ざや(収益)改善への期待が醸成され難い状況となってしまった。日本では、これまでの「金融政策正常化の遅れで銀行の収益低迷が長引く」という見方だけでなく、「さらなる金利低下で収益が一段と厳しくなる」という懸念さえ燻り始めた。この点は、今後の銀行株の本格回復に向けて大きな阻害要因となりそうだ。

銀行の業績も厳しい。銀行決算をここ数年継続的に見てきた立場からすると、今年1月末から2月上旬に発表された主要行の昨年10-12月期(第3四半期)決算は、これまでと明らかに潮目が変わった印象を受けた。

18年終盤の相場の急変動で、トレーディングなどの市場部門の収益が落ち込み、利益が減速する銀行が増加。昨年4月から12月までの連結純利益の会社通期計画に対する進捗率は、みずほフィナンシャルグループ(以下みずほ)、りそなホールディングス、あおぞら銀行などで低めとなり、計画達成が危ぶまれた。結果的にこれら3社は全て、18年度利益計画の下方修正を余儀なくされている。

修正幅が特に大きかったみずほ

今後注意すべきは減損損失リスク

これまで銀行各社は、本業が低金利で厳しいなか、有価証券売却益の計上や信用コストの改善などで、何とか利益をつくっており、期初に掲げた利益計画の達成は当然、という雰囲気もあった。ただ、第3四半期決算後の投資家向け説明会などで、計画達成の確度を問われた銀行経営陣から伝わってきたのは、「もう無理」と白旗を挙げたようなニュアンスだった。

政策保有株式は売却がすでに相当進展し、岩盤といわれる重要取引先が視野に入る水準まで減少。一段の売却益計上が困難になりつつある。世界経済の減速で信用コストも徐々に増える様相を見せるなか、昨年終盤の相場急変による市場部門収益の悪化が、とどめの一撃となった。

そのなかで利益計画の修正幅が特に大きかったのが、みずほである。みずほは3月6日、18年度の連結純利益計画を従前の5700億円から800億円に減額した。今回のみずほの修正では、金利低下に伴い収益を上げ難くなる一方、店舗やシステム・人員などに係る固定費の負担が重いほか、本業収益の厳しさから有価証券売買等市場部門で利益を稼ごうとしても難しく、相場次第で逆に損失を負ってしまう可能性があることなど、銀行業界の現在の根源的な苦境が映し出されたともいえる。

今後の銀行決算を考える上で注目すべきは、減損損失のリスクだろう。みずほの大幅修正の大きな要因は、導入を進めている新次期システムで多くの部分を占めるリテール関連資産での減損損失の計上である。リテール事業の低調な収益見通しを踏まえ、同事業に関連する資産の減損が必要と判断されたようだ。

みずほでは、金融政策の正常化が相当期間遅れるとの見通しに基づき、減損判定を行ったとみられる。懸念されるのは、仮にみずほと同基準で他の銀行が一斉に同じような減損を行ったら、どうなるのかという点だ。

なかでも収益基盤が国内にほぼ限定され、人口減少や低金利で苦しむ地方銀行は、総じて収益見通しが厳しく、多くが保有する店舗やシステムなどの資産規模が過大である。仮に厳格な基準で減損を求められた場合、多くの地銀は多額の減損計上が必要となり、大幅減益や赤字転落が続出する懸念がある。今後の銀行決算では、この問題が大きな焦点となりそうだ。

また銀行の多くは、一段の利下げなどの追加緩和のリスクまでは織り込んでいないとみられ、仮に今後追加緩和があった場合、銀行決算で大規模な減損が発生するリスクは一段と高まりかねない。

追加緩和での利下げは

よほどのことがない限り「禁じ手」

現行の金融政策の銀行収益への悪影響については度々指摘されてきたが、減損リスクも含めた銀行決算の現状を踏まえると、事態はすでに相当深刻化している可能性がある。銀行の財務の悪化で融資が滞り、企業や家計に資金が回りにくくなれば、消費増税も控える日本の景気が一段と冷え込みかねない。

日本の株式相場の回復にも、金融・銀行株の一段の低迷は阻害要因となる。東証1部の時価総額全体に占める金融・銀行業のシェアは、以前より下がっているとはいえ、現在でも一定の規模(約1割)あるからだ(図2参照)。これらの点を踏まえると、追加緩和での利下げはリーマンショック級の出来事がない限り採るべきでない禁じ手に思える。どうしても追加緩和が必要となった場合、銀行決算をこれ以上傷めるような内容は極力避けるべきだろう。

三菱UFJ、三井住友は好調も

配当減額リスクは拭えない

銀行の業績と株価は当面厳しい状況が続きそうだが、その中で各社は現在、人員・店舗削減などのコスト体質の強化、業務のデジタル化などの構造改革を大きく推し進めようとしている。

三菱UFJフィナンシャルグループ、三井住友フィナンシャルグループなどでは、タイやインドネシアなどアジアの商業銀行、海外の資産運用会社や航空機ファイナンス事業などへの出資戦略強化も進めており、海外収益は成長が見込まれる。

この2社は、当面の利益もしっかりした推移が見込まれており、コスト体質の改善や海外収益の成長の見通しなども踏まえると、PBR(株価純資産倍率)で0.5倍前後という現状の評価は低すぎる感もある。4%前後と高水準の配当利回りも踏まえると、中長期の投資対象としては一定の訴求力を有すると評価できる。

ただし、銀行の配当利回りは総じて高水準だが、今後は配当を維持できなくなる銀行が増える可能性にも注意したい。前述のように、減損などで利益悪化の懸念があるためだ。

18年度の利益計画を大幅に減額したみずほでは、1株当たり年間配当予想7.5円を維持した。会社側の安定配当を重視するスタンスなども踏まえると、年間7.5円の配当は当面維持されるとみるのが基本線だ。

しかし、利益の状況などを鑑みれば、配当は基本方針も含めて変更され、減額される可能性も全くないとは言い切れない。利益減少により配当が減額されるリスクのある銀行は増えていると思われ、単純に配当利回りの高さだけで判断するのでなく、バックボーンとなる業績や財務の動向もしっかりとチェックすることが必要だろう。

(QUICK企業価値研究所 柊 宏二)

みずほ大幅下方修正が示す銀行の苦境、投資家が注視すべき「減損リスク」 https://t.co/XSBVaUOePs

— むうむうさん (@mu_mu_san) 2019年4月24日

長期投資家として三菱も1年半前に売っといて正解だった、と思いつつ、日銀とFRBのせいで買戻しのタイミングが難しい。

みずほ大幅下方修正が示す銀行の苦境、投資家が注視すべき「減損リスク」 ダイヤモンド・オンライン 新年度に入り株式相場は堅調に推移するなか、銀行株は上値の重い展開となっている。今後の金利上昇や金融機関の利ざや改善への期待が醸成され… https://t.co/D2BTzO1s5r

— 銀行ガイド (@Ginkou_Guide) 2019年4月23日

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。