http://www.asyura2.com/18/hasan130/msg/498.html

| Tweet |

あなたの「手取り年収」、2019年はこうなる!

https://diamond.jp/articles/-/190351

2019.1.9 深田晶恵 ダイヤモンド・オンライン

「手取り年収」は、

どこを見ても書いていない

ファイナンシャルプランナーは、個人のお金の相談に乗ることを生業とするため、幅広く「いろんなこと」を知っておく必要がある。そのためFPの資格試験は、幅広い分野から出題される。

とはいっても、試験に合格したあと仕事としてFPとしてやっていくためには、得意とする分野の専門性を高めていく必要もある。私の場合は、マイホーム取得時の住宅ローンの相談、退職後の生活設計の相談などが多数を占める。どちらも好きな分野だし、特化した分野で相談を受けることを積み重ねていくと、経験値が高まっていくことがうれしい。

得意分野、専門分野とカテゴリーしにくいのだが、「手取り」の計算をするのも大好きだ。表面的な収入ではなく「手取り」で見ると、どうなんだろうと考えるのが楽しい。

今から16年前の2003年に、給与の手取りが大幅に減る社会保険の改正が実施された。当時、改正前の2002年と改正後の2003年の手取り比較をしたことをきっかけに、以来毎年1月に「今年の給与の手取り年収」を試算するとこを恒例行事としている。今年も試算したので、読者のみなさんにお届けしよう。

そもそも給与の「手取り」とは何か。手取り年収は「可処分所得」ともいい、額面年収から、税金(所得税・住民税)と社会保険料(厚生年金保険料・健康保険料・40歳以上は介護保険料・雇用保険料)を差し引いたもの。「実際に使えるお金」のことだ。

よく「手取り年収はどこに書いてあるのですか?」と質問を受けるが、どこにも書いていない。自分で計算しないとわからないのである。

「手取り年収」=「額面年収」−「所得税+住民税」−「社会保険料」」

自分で計算する際、用意するのは「源泉徴収票」と「給与明細」。源泉徴収票からは、「額面年収(支払金額の欄にある数字)」と「所得税(源泉徴収税額の欄の数字)」、「社会保険料」がわかる。

住民税は源泉徴収票には載っていないので、給与明細にある1ヵ月あたりの住民税額を12倍して求める。4つの数字を自分で集めて計算することで初めて自分の「手取り年収」がわかるのだ。

2019年の手取りがわかるのは来年1月。それまで待たずに大まかな金額を私の試算結果をもとに知っておこう。

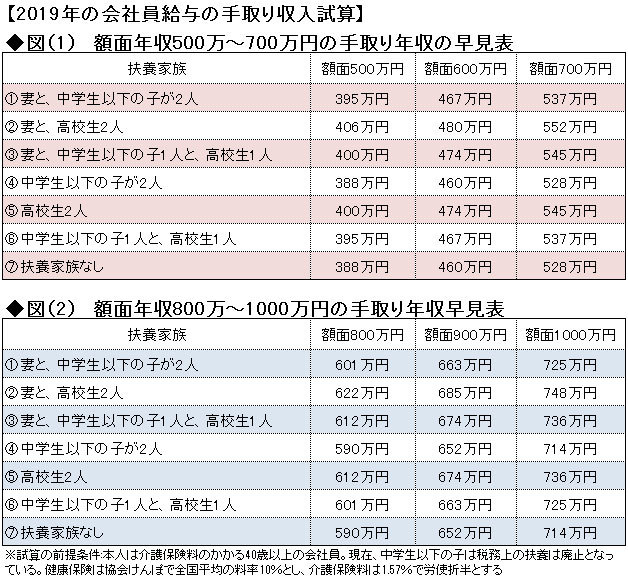

扶養家族の有無・人数によって、所得税・住民税の額は異なるので、属性別に計算している(社会保険料は額面収入に対してかかるものなので、扶養家族の有無は影響しない)。

図(1)は額面年収500万〜700万円、図(2)は額面年収800万〜1000万円の手取り年収を掲載している。額面年収と税務上の家族構成がクロスさせて、自身の手取り年収を見てほしい。

今年は制度改正がないため

手取り年収は横ばい

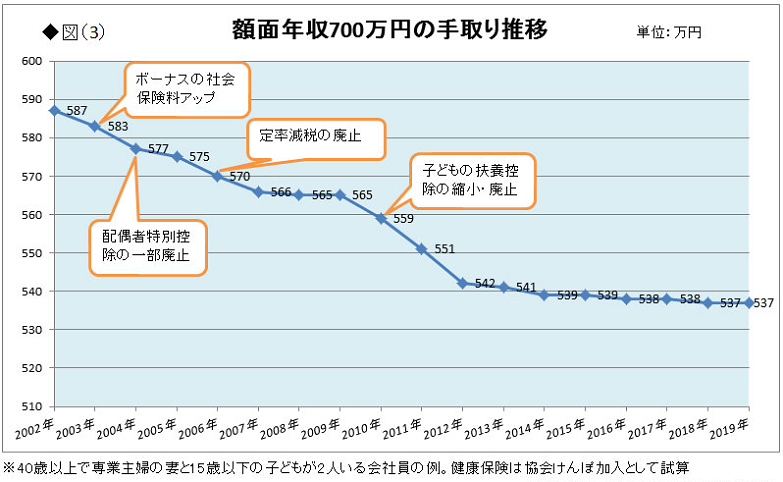

今年実施される所得税・住民税の改正はなく、社会保険料の料率にも変更はない。このため今年の手取り年収は、昨年2018年と同じになりそうだ。

2003年から毎年のように続いた「手取り減少」は、ようやく今年で一段落。“ようやく”と書いたのは、手取り減少は2003年から15年間も続いたからだ。額面年収700万円を例に取ると、2002年から16年間で50万円もの手取りが減っているのである。

グラフでみると、この数年は微減に留まっているのがわかる。今後の「手取り年収」の見通しはどうか。

まず、今年は5年ぶりに公的年金の財政検証が行われる。厚生年金保険料は、2004年から2017年まで14年連続で毎年引き上げられたが、今年の財政検証の結果次第では、再度保険料の引き上げが行われる可能性はゼロではない。保険料が引き上げられると、手取り年収は減少する。

社会保険料の料率アップに関しては、厚生年金保険料よりも健康保険料や介護保険料の負担増のほうが現実的かもしれない。

高額な治療薬(特に抗がん剤)が次々と開発され、健康保険の保険者の負担は増す一方だ(高額療養費の上限を超える部分は保険者が持つため)。

高齢化が進み、介護保険の利用者も増え続けているので、将来的に保険料アップは避けられないだろう。

すべての年収帯の手取り年収に影響を与えるのは、社会保険の保険料率である。社会保険料の料率アップは、消費税率の引き上げほど大きなニュースにならずに、実施されることが多い。今年は、公的年金、健康保険、介護保険の財政に関するニュースに注目したい。

一方、額面年収1000万円を超える高収入の人向けの増税はすでに始まっている。

額面年収1000万円超の人向けに「給与所得控除」という給与の非課税枠の縮小が2013年から行われているからだ。

「給与所得控除」は、年収に一定率を掛けた控除枠であったが、一定率の方法だと高収入の人のほうが恩恵が大きいということで、高収入帯には徐々に縮小の改正が実施された。2020年からは、額面年収850万円超で給与所得控除は頭打ちとなる。

これにより、来年2020年から額面年収850万円超の人は、手取り減少となる。来年の手取り試算はまた別の機会にお伝えしよう。

まずは、今年の早見表を活用して自身の手取り額を知り、今年の貯蓄と支出計画を立てることをお勧めする。

(株式会社生活設計塾クルー ファイナンシャルプランナー 深田晶恵)

深田晶恵さんの新刊『サラリーマンのための「手取り」が増えるワザ65〜給料、年金、退職金、副業、パート収入、病気、出産で使える!』が小社より好評発売中です。「手取り」を増やすための実践的な方法を解説、「サラリーマンの手取り年収早見表」「年金の手取り早見表」「個人型DC iDeCoの節税額早見表」付き!

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。