http://www.asyura2.com/18/hasan130/msg/265.html

| Tweet |

カードローンの収益に依存せざるを得ない金融機関の内情

https://headlines.yahoo.co.jp/article?a=20181224-00000001-moneypost-bus_all

マネーポストWEB 12/24(月) 7:00配信 女性セブン2019年1月1日号

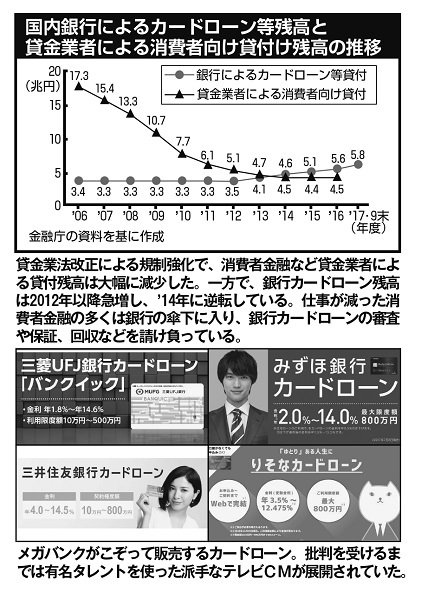

国内銀行によるカードローン等残高と貸金業者による消費者向け貸付残高の推移

賃金業法改正による規制強化で、消費者金融など賃金業者による貸付残高は大幅に減少した。一方で銀行カードローン残高は2012年以降急増し、2014年に逆転している。仕事が減った消費者金融の多くは銀行の傘下に入り、銀行カードローンの審査や保証、回収などを請け負っているのが現状だ。

なぜ、銀行はカードローンに力を入れるのか。金融業界に詳しいジャーナリストの平木恭一さんは、銀行の内情をこう明かす。

「マイナス金利政策で、本業である貸付の収益が悪化しています。企業は設備投資の意欲に乏しく法人融資が頭打ちですし、個人に住宅ローンで貸しても取れる金利は1%程度。これに対し、10倍以上の金利が取れるカードローンは手っ取り早く稼げる収益源なのです」

こうした事情は、地銀や信用金庫でより顕著だという。

「地方では都市部以上に企業の資金需要が乏しく、カードローンへの依存を深める地方金融機関は多いですね」(平木さん)

加えて銀行は、消費者金融よりも貸しやすい環境にある。消費者金融や信販会社などは貸出額を顧客の年収の3分の1を上限とする「総量規制」がかけられているのに対し、銀行はこの規制の対象外だ。このため、3分の1どころか年収を上回る額を貸し出す例も出ている。

都内在住の50代の主婦Aさんは、自営業を営む夫の運転資金と生活費を一時的に補填しようと、あるメガバンクのカードローンで20万円を借りた。便利だったので今度は50万円、そして120万円と借り入れを重ね、別のメガバンクや地元の信用金庫でもカードローン口座を開いてしまった。借り入れ総額は600万円を超え、破産申し立てに至った。パート勤務の彼女の年収は約120万円。年収の3分の1どころか、5倍の金額を借り入れたことになる。

ブランド力に惹かれて銀行を利用しても、その中身は消費者金融と相違ない。

「メガバンクは傘下に消費者金融を抱えているので、カードローンの審査や回収、保証などを丸投げしている。地銀や信金も、消費者金融や信販会社などと提携しており、構図は同じです」(平木さん)

まじめな人ほど自転車操業に陥る

ここまで安易に貸し出して、本当に回収できるのだろうか。

「日本人はきっちり返す人が多く、リスクは少ない。消費者金融が29%の金利を取っていた時代でも、焦げ付き率は数%程度です。月々の返済額が少なくて済むのも、その方が銀行が儲かるから。返済額に占める利息の割合が増えて元本の減りが遅くなるので、返済期間が長期化して貸す側の利益が積み上がっていくのです」(平木さん)

きちんと返そうとする人ほど、返済するために別の金融機関で借りるといったことを繰り返す。生活困窮者の支援などを行う弁護士の森川清さんが語る。

「多重債務者はルーズな人よりまじめな人が多い。返済や各種の請求を期限内に払おうとするからこそ、借金を重ねて自転車操業になり、どこかが“もう貸さない”といった時点で破綻してしまいます」(森川さん)

こうした銀行の姿勢に批判が集まったことから、2017年に全国銀行協会が過剰融資の防止策を会員行に求めたり、金融庁が利用者保護体制の整備を促した。これで多くの銀行が貸出額に制限を設けたり、広告を自主規制している。くれぐれも、ご利用は計画的に。

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。