http://www.asyura2.com/18/hasan129/msg/153.html

| Tweet | �@ |

�������̕č����́u�����ǖʓ���v���H����Ƃ����o�E���h�͂��邩�@�u�_�E3���h���v�͖����Ǝv���Ă�����

https://gendai.ismedia.jp/articles/-/58127

2018.10.25�@���B ���i�@�G�R�m�~�X�g�@����r�W�l�X

�č��������̗��R

10���ȍ~�A�č������s��͒����ǖʂɓ����Ă���B���̊����̉����͕č������ł͂Ȃ��A9���܂ł͑����ɔ�D�p�t�H�[�}���X���������{���ɂ��g�y���Ă���B�����̎s��W�҂��A���傤�Ǎ�N10������̏グ�����z�肵�Ă������A�����Â��͂Ȃ������B

�M�҂�9��26�����犔���̏グ������s�\�ȗ̈�ɓ����Ă������烍���O�i�����j�|�W�V�����͈�U����ׂ��ł͂Ȃ�����FB�i�t�F�C�X�u�b�N�j�ȂǂŐe�����l�ɂ͌����Ă����̂ł��̉����ɂ͋����Ă��Ȃ��B

����ɂ����A���̐M������u�Ȃ��艮�i���̈Ӗ��̓C���^�[�l�b�g�Ō������Ă������������j�v���������Œ����C���ʂ����o���Ă�����A��N�܂ł́u���[�}���V���b�N���x���̐��E���Q������Ă���v�Ƃ����^�C�g���̖{�������Ă����]�_�Ƃ����N�͈�]���āA�u�_�E��3���h���A���o���ς�3���~������v�Ƃ����悤�ȃ^�C�g���̖{���o�ł��Ă������Ƃ�����A���̂悤�ȋ��C����͗��Ȃ����낤�ƍl���Ă����B

�Ƃ���ŁA���̕č������̉����̗��R�ɂ��ẮA��t���ŐF�X�Ȃ��Ƃ������̂��낤���A�M�҂͂��������č��o�ς́u�t�@���_�����^���Y�v�ɔ�ׂāA�����̏㏸�s�b�`�����������\�����������ƍl���Ă���B

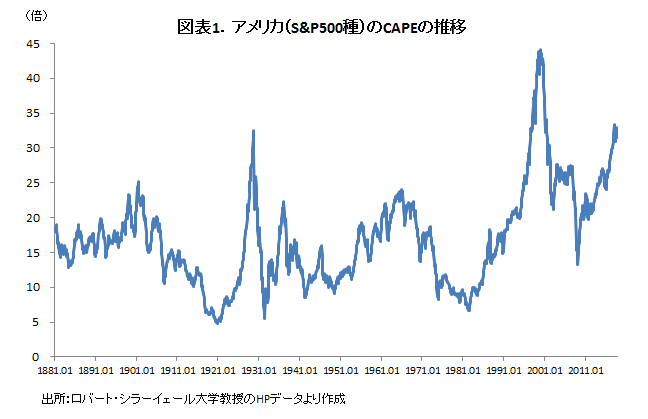

�Ⴆ�A2013�N�̃m�[�x���o�ϊw��҂ł���C�F�[����w�����̃��o�[�g�E�V���[���iIT�o�u����T�u�v���C����@�����������\�z���x����炵�����ƂŒm����j������E���\���Ă���u�z�v���������PER�i�������v���j�v��10��4�����_��31.46�{�ƂȂ��Ă���i�}�\1�j�B����́A���[�}���V���b�N�O��傫������AIT�o�u�����Ɏ������j�I�ȍ������ł���B

�������APER�́A�����_�łǂ̒��x�̐������u�K���v�ł��邩�𑪂��������܂��ł���i�ނ���A�u���݂��Ȃ��v�ƌ������ق����悢��������Ȃ��j�B��ʓI�ɂ͕��ϒl�Ƃ̘������Ŕ��f���邱�Ƃ������悤�����A�P���ȕ��ϒl���u�K���l�v�ł��鍪���͉����Ȃ��B

�܂��A�����̉v�����iPER�̋t���j�ƒ��������̍��ł���u�C�[���h�X�v���b�h�v�ŁA�������̃��^�[���Ɗ��������̃��^�[���̘������犔�������̊������𑪂���@�����邪�APER���l�A�C�[���h�X�v���b�h�̓K���l���Ȃ�炩�̃}�N���o�σ��f���Ő������邱�Ƃ�����ł���B

�����́u�K�������v���l������@

�����ŁA�ʂ̕��@�Ŋ����̓K���������l����K�v������̂����A���[�}���V���b�N�ȍ~�A�}�N���o�σ��f�����������������č��̌o�ϊw�҂̊ԂŎn�܂��Ă���B

�M�҂��ŋߒm�����}�N���o�σ��f���̒��ŁA�����̌o�ς��r�I���܂��������Ă���ƍl����̂��AUCLA�����ł��郍�W���[�E�t�@�[�}�[�������郂�f���ł���B

�t�@�[�}�[�����́A�����Ǝ��Ɨ��Ƌ��Z�����ϐ��i�_�����ł͐���������p�����Ă���j�̊Ԃɂ͂�����̊W�i���v�w�I�ɂ́u���a���v�Ƃ�����j�����݂��邱�Ƃ��w�E���Ă���B

���̃��f���ɂ��Ă̐����͏ȗ����邪�A�����K�p����ƁA���S���Ɨ��A�y�ы��Z�����ϐ��Ɛ����I�Ȋ����������Z�o���邱�Ƃ��\�ƂȂ�B�������A�����ɂ͒ʏ�A�i����j�g�����h������̂ŁA���̏���g�����h���T�����邽�߂Ƀt�@�[�}�[�����͊���������iGDP���v�̌ٗp�ҕ�V���p�����邱�Ƃ������j�Ŋ�������ăg�����h���������Ă���B

�܂��A���[�}���V���b�N�ȍ~��FRB���[������������̗p���A����������̂̈Ӗ����Ȃ��Ȃ��Ă��܂������������邽�߁A�����ł́A�M�҂̔��f�ŋ��Z�����ϐ��Ƃ��ă}�l�^���[�x�[�X�̑�GDP�䗦��p�����i�Ȃ��A���f���̃p�����[�^�[�͂��ׂ�1����ŗL�ӂł������j�B

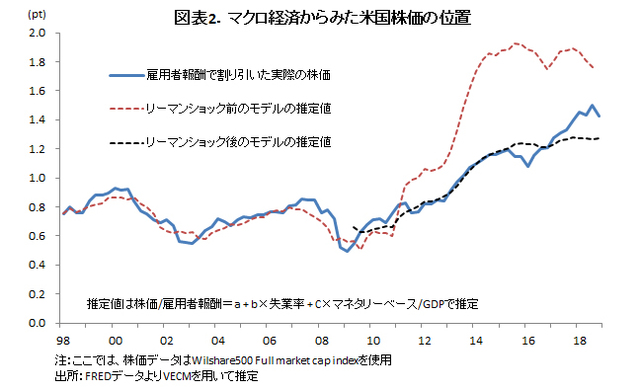

�����ŋZ�p�I�ȋc�_�ɂȂ邪�A���̃��f���ł͂ǂ̎��_����f�[�^����邩���d�v�ƂȂ�B�}�\2�́A��ʂ�̐��v���ʁi�ٗp�ҕ�V�Ŋ�������������w���j��}�����Ă���B

1��1992�N1-3��������2008�N��7-9�����܂ł̃f�[�^��p���Đ��肵�����f�������̂܂�2018�N4-6�����܂ʼn����������́A����1�́A2008�N10-12������2018�N4-6�����̃f�[�^��p���Đ��肵�����̂ł���B

���Ȃ킿�A�O�҂̓��[�}���V���b�N�O�̌o�Ϗ����̂܂ܑ����Ă����ꍇ�ɑz�肳��銄�������A��҂̓��[�}���V���b�N��̌o�Ϗ̉��ł̊��������́u�ύt�l�v��}���������̂ł���i���߂̒l�͊����ȊO�͕M�җ\�z�A������10��23�����_�̒l�j�B

���Ȃ݂�1992�N1-3��������2008�N7-9�����܂ł̎���GDP�̕��ϐ������i���[�}���V���b�N�O�j�͔N�����Z��3.1���A2008�N10-12��������2018�N4-6�����܂ł̕��ϐ������͔N�����Z��1.9���ł���B

�č��o�ς�ǂނ��߂�2�̃|�C���g

�����ŁA�}�\2���ǂ̂悤�ɉ��߂��邩�ł��邪�A�����A�č��o�ς��ˑR�Ƃ��ă��[�}���V���b�N�̉e�������������Ă���A�u������v���ɂ���Ɖ��肷��A���[�}���V���b�N��̃��f������������l���u�ύt�l�v�ƂȂ�B

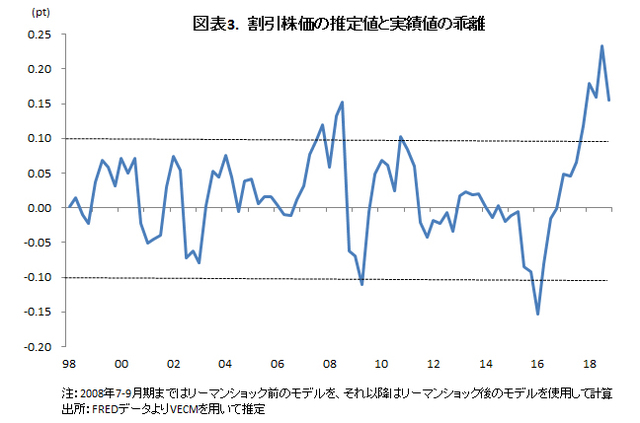

���̋ύt�l�Ǝ��ۂ̊����̘����������������̂��}�\3�ł���i���[�}���V���b�N�O�ƃ��[�}���V���b�N��ŗp�������f�����قȂ�_�ɒ��Ӂj�B

������݂�ƁA2018�N�ɓ����Ă��犔���͂��Ȃ�u�}�N���o�ς̃t�@���_�����^���Y�v���琄�肳���u�ύt�l�v�������ď㏸���Ă���A�ǂ����̃^�C�~���O�Œ������s���ł������ƍl������i�}0.1�|�C���g�̃����W���Ɏ��܂��Ă���u�t�@���_�����^���Y�v����݂đÓ��Ȑ����ł���Ɖ��߂ł���j�B

���Ȃ݂ɁA���̊W��p���āA���݂̕č��o�ς̃t�@���_�����^���Y�Ɛ����I�ȃj���[���[�N�_�E�̋ύt�l�����Z����ƁA2��2500�h���O��ƂȂ�i���Ȃ݂�10��23�����_�̃j���[���[�N�_�E��2��5191.43�h���j�B

����A�����̕č��̎���GDP�������̓��[�}���V���b�N��̕��ϐ������ł���1.9�����璅���ɏ�U��Đ��ڂ��Ă��Ă���i2018�N4-6�����̎���GDP�������͑O���N�����Z��4.2���A�A�g�����^�A�₪���v���Ă���uGDPNow�v�ɂ��A���\�ς݂̌����w�W����\�z�����7-9�����̎���GDP�������͑O����N�����Z��+3.9���Ɛ����̏�U��ǖʂ͑������ʂ��ł���j�B

�����A�č��o�ς����[�}���V���b�N��́u������v���甲���o���A���[�}���V���b�N�O�̐����g�����h�։�A������Ƃ����̂ł���A���R�A�����́u�ύt�l�v�̐������ς���Ă���͂����B

�}�\2�ł����A�������������[�}���V���b�N�O�̋ύt�l�ɃL���b�`�A�b�v���Ă���Ƃ������߂����邱�Ƃ��\�ɂȂ�B���̏ꍇ�ɂ́A���݂̊��������́u�s�ꂪ����Ă���v�Ƃ������ƂɂȂ�A�����I����̑啝���o�E���h���z�肳��邱�ƂɂȂ�B

�ǂ���̌����Ă��������̂��B�c�O�Ȃ���q�ϓI�Ȍo�ώw�W�����炱��f���邱�Ƃ͂܂��ł��Ȃ��B

�ǂ��炪���������́A�@�C���t�����̓����ƇA�C���t�����̓����܂���FRB�̋��Z����Ɉˑ�����ƍl����B�܂��A�č��o�ς̐����g�����h�����[�}���V���b�N�O�̏�Ԃɏ���C������Ă���Ƃ���A����A�C���t�����͂���قǏ㏸���Ȃ��͂��ł���B

���������āA���݁A4�����őO�N��2�����ێ����Ă���R�APCE�f�t���[�^�[�����̂܂�2���O��̃C���t�������ێ����邩�ǂ��������̃|�C���g�ł���B

��2�̃|�C���g��FRB�̋��Z����ł���B

9��26���ɔ��\���ꂽ���߂�FRB�̌o�ό��ʂ��ɂ��ƁAFRB���z�肷��č��o�ς̎���GDP�������̃g�����h�͔N����1.8�`2.0���ƂȂ��Ă���B����FRB�̌o�ό��ʂ��́AFRB�́A�č��o�ς̐����g�����h������C���������Ƃ͍l���Ă��炸�A�����̌o�ϐ������̏�U��͏����̃C���t�����O�ɂȂ�ƍl���Ă��邱�Ƃ��Ӗ����Ă���B

�܂�A�ŋ߂̕č��o�ς́u�ߔM�C���v�Ƃ������ƂɂȂ�AFRB�͍�������グ�𑱂�����Z�������Ƃ������ƂɂȂ�B

FRB���A����Ƃ��g�����v��

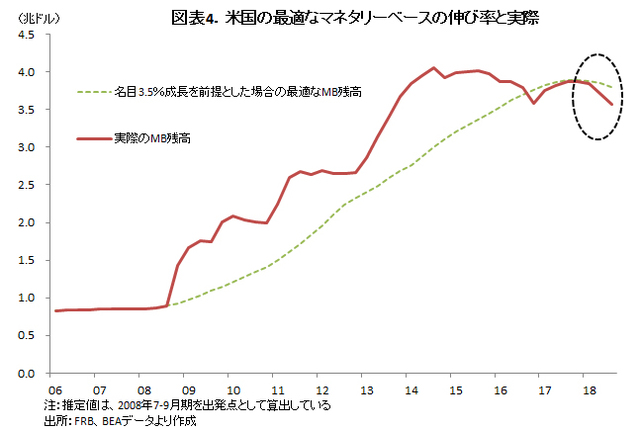

FRB�̋��Z����ł�����C�ɂȂ�̂��AFRB�̎��Y���k�ł���B�}�l�^���[�x�[�X�c���ł݂�ƁA����܂ł�FRB�ɂ�鎑�Y���k�̃y�[�X�́A���ڐ������Ɋ��Z�����3.5�����x�̐������ێ��ł���y�[�X�ł������i�}�\4�j�B

�����A7-9�����ɂ͈��k�y�[�X�����������\���������B�u����3.5�������v�Ƃ����̂́A�T��FRB�̌o�ό��ʂ��ɉ��������̂ł��邪�A�����FRB�̎��Y���k�́u�I�[�o�[�L���v�����O���ׂ��̈�ɓ������\��������������̂ł���B

FRB�������̃C���t�����O������Ă������A���グ�Ǝ��Y���k�ɂ��u�������v�̎��k�͂܂��������Z�������Ƃ������ƂɂȂ�B����͊����ɂƂ��Ă̓}�C�i�X�v���ł���B

����ɑ��A�ŋ߂̃g�����v�哝�̂́u��X�ɂƂ��Ă̍ő�̃��X�N��FRB�ł���v�Ƌ����������Ă���B�g�����v�哝�̂̌o�ϐ���i���łȂǁj�́A���炩�ɕč��o�ς̐����g�����h�����[�}���V���b�N�O�̏�Ԃɖ߂����Ƃ��Ӑ}���Ă���ƍl�����邽�߁AFRB�̋��Z����̓g�����v�哝�̂̌o�ϐ���̑j�Q�v���ɂȂ��Ă�����̂�������Ȃ��B

�܂��A�u�Ē��f�Ր푈�v�ɑ�\�����悤�ȊO���E���S�ۏᐭ��������K�v�����Ƃ��āA�č��o�ς̐��퉻�̎���������Ǝv����B����܂ŕM�҂́A�u�Ē��f�Ր푈�̏��҂͕č��ł���\���������v�Ƙ_���Ă������A���̑O������Ƃ��āA�u�č��o�ς̐��퉻�v���}�[�P�b�g�ɔF������AFRB������𗝉��������Z����X�^���X���Ƃ�Ƃ������Ƃ��������B

FRB���������̂��A����Ƃ��g�����v�哝�̂��������̂��A����͌��i�K�ł͌��_�͏o���Ȃ��B���_���o�Ȃ�����A�č������͓��ʂ͗��������邩������Ȃ��i�ŋ߂̃}�l�^���[�x�[�X�̌����͓���v���Ɋ�Â����̂ł���Ƃ�������������A�����FRB���}�l�^���[�x�[�X�̈��k�y�[�X���ɘa����\��������j�B

�����A�����Ō��y�����悤�ɁA�ǂ��炪�������������߂�̂́A�܂��̓C���t�����̓����ł���A���ꂪ�ǂ���ɓ]�Ԃ��͂킩��Ȃ��B����2���ߖT�Ő��ڂ���R�A�C���t�������A����A3�������ĉ����x�I�ɏ㏸���Ă����̂ł���AFRB�̌����Ă����������ƂɂȂ�B

����A�R�A�C���t������2����O���ň���I�ɐ��ڂ���A�g�����v�哝�̂̌����Ă����������ƂɂȂ�B�����āAFRB����������A�����̒����͂܂��I����Ă��Ȃ��Ƃ������ƂɂȂ�B�������g�����v����������A�����͑傫�����o�E���h����\�������܂�B

�@

|

|

������@�@�@�@�@ �����C���� > �o���ϖ�129�f�����@���� �@�O��

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�129�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B