http://www.asyura2.com/18/hasan128/msg/203.html

| Tweet |

5800万円新築4LDKは「地獄の入り口」 住宅ローンの返済額を下げる方法

https://president.jp/articles/-/25768

2018.8.3 ファイナンシャルプランナー 飯村 久美 PRESIDENT 2017年6月12日号

年収1000万円近くになると、気分はすっかりお金持ち。だが実際の家計は大赤字。「どうしても出費が削れない」と悩む人は多い。改善にはなにが必要なのか。お金のプロが5つの「実物家計簿」にアドバイスをする。今回は「住居費」について――。(第1回、全5回)

※本稿は、雑誌「プレジデント」(2017年6月12日号)の特集「お金に困らない生き方」の記事を再編集したものです。

年収1000万円家計「貯金110万円のみ」の謎

年収1000万円を超え、気分はすっかりお金持ち。なのに毎月数万円の大赤字。「こんなに稼いで、なぜビンボー?」。フタを開ければ、そこにあるのは見るも無残なダメ家計。「都心に新築マンションを構えたい」「子どもを私立に通わせたい」「老後の安心が欲しい」。欲張りすぎれば、ビンボー父さんへと転落してしまうのだ。

FPの飯村久美氏は「何でもお金をかければいいというものではない」と苦言を呈する。「幼いうちから教育にお金をかけるあまり、将来の学資を貯金できないようでは本末転倒です」。同じくFPの豊田眞弓氏によれば「1度リッチな暮らしに浸かってしまうと、生活費を1割削るだけでも至難の業」だという。

本特集では「住居費」「生命保険」「娯楽費」については飯村氏に、「教育費」「介護費」については豊田氏にアドバイスをいただいた。5つのダメ家計簿から脱ビンボーの方策を探っていこう。

年収1000万円 貯金額○110万円 40代 藤田さん

家族構成●夫(46歳・医療関係)、妻(42歳・専業主婦)、子ども2人(小学校6年生、小学校3年生)

年収●額面=夫:1000万円(うちボーナス=夏80万円/冬120万円)

5800万円新築4LDKが「地獄の入り口」だった

子どもを愛する親心は、お金の判断力をも曇らせる。

第2子誕生を機に、5800万円で新築マンションを購入した藤田さん夫妻。子ども2人がのびのび暮らせる4LDKは念願だった。

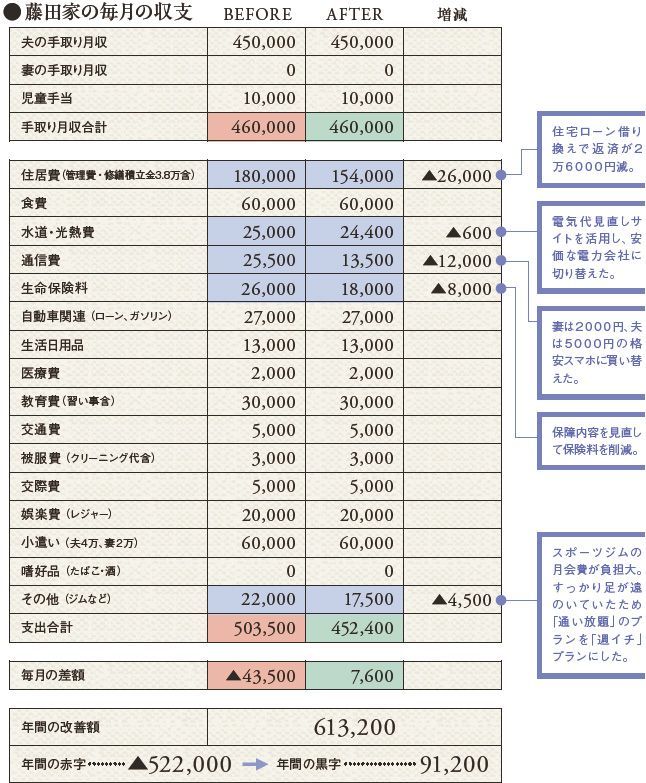

それから6年。可処分所得は年々減り、月々18万円という高額の住居費に藤田家の家計は悲鳴を上げたのだ。手取り月収に占める住居費は25%までが理想。多くても30%以内に収めるべきとされる。だが藤田家は40%にも達しており、明らかに危険水域。毎月の赤字をボーナスで補填する状況下では、繰り上げ返済もままならない。「あと30年も払い続けるのは、私には無理です」と藤田さんは絞り出すような声で言った。

ひるがえって住居費以外の費目を見るならば、おおむね堅実と言える家計バランスなのである。専業主婦である妻がコツコツ家計簿をつけており、食費は6万円、教育費は3万円と特別贅沢はしていない。子ども2人は公立小学校に通わせており、今のところ中学受験は考えていない。それなのになぜ、こうなったのか。子どもを広い家でのびのびと育てたいと考えた親心が邪魔をしたのだ。子どもはやがて巣立つ。4LDKは明らかにすぎた買い物だ。「子どものためにと無理をしすぎた。返済シミュレーションを怠った」と藤田さんは肩を落とすばかりだ。

藤田家の家計を再生させるポイントは、一にも二にも住居費の圧縮にある。ただちに住宅ローンの借り換えに踏み切った。6年前に借りたのは固定金利2.8%の35年ローン(フラット35)。東日本大震災の影響で金利が上昇した時期のことだ。

しかし2016年1月のマイナス金利以降、住宅ローンは超低金利時代に突入している。このメリットを享受しない手はない。仮に、金利1.2%の住宅ローンに借り換えれば月2万6000円のメリットが出る。意外と知られていないが、フラット35からフラット35への借り換えも可能だ。藤田さんの場合はローン残高が3400万円ほどあるので借り換え費用に80万円ほどかかるにせよ、支払い総額は850万円も減る計算だ。

また、借り換えであっても「住宅ローン控除」は引き続き受けられる。これは、住宅ローンを借りてから10年間、年末ローン残高の1%が所得税から控除され、確定申告によって戻ってくるもの(新しい住宅ローン等が10年以上の償還期間であることなど、一定の要件あり)。忘れず利用したい。

住宅ローンの返済額を下げる5つの方法

そして堅実に見えた流動費にも、改善の余地は残されていた。足が遠のいていたスポーツジムは「通い放題プラン」を「週イチプラン」に変更。16年4月からの電力自由化を受けて、電力会社も選び直した。夫婦2人とも格安スマホに。通信費だけで月1万2000円も圧縮できた。

前述の住宅ローン控除、電力自由化を含め、17年4月から始まったガス自由化、企業年金がある会社員や主婦も加入できるようになった個人型確定拠出年金(iDeCo)、ふるさと納税といった国が力を入れている施策には「まず乗っかる」構えでいて損はない。18年からは、「積立NISA」も始まる。現行のNISAよりも、非課税枠の累計が上がる。早めにチェックしたい。

さて、これだけで毎月の収支はプラスに転換。ボーナスが手つかずで残り、毎年200万円ペースで貯金できるようになった。今後、さらなる上乗せを期待するならば収入面だ。専業主婦として育児に注力していた妻だが、子離れのときは近い。まだまだ幼いと思っていた下の子も小3だ。学校から帰宅後は友達と遊びにいったり習い事に通ったりで、「母親の出番がない」と寂しそうにしている。ならば仕事復帰を検討するべきだろう。夫とのダブルインカムなら貯金ペースはさらに倍増。ローンの繰り上げ返済(フラット35なら10万円から返済可能、1円から返済可能の銀行も)に、教育費に、老後資金にと使い道も広がる。理想は現役世代のうちに住宅ローンを完済すること。定年後の再雇用があるにせよ、60歳以降の収入は現役時代の6〜7割まで減る。夫婦そろって思い切り働けるのはたった14年間だ。妻の仕事復帰を追い風に、老後の備えを急ぎたい。40過ぎたら老後は「秒読み」なのである。

▼節約術 住宅ローンの返済額を下げる5つの方法

「繰り上げ返済」をする

1円から返済できる銀行もある。ただし、月々の返済額を減らすより返済期間を短縮するほうが支払い総額は安くなるので注意しよう。

「借り換え」をする

より金利の低い住宅ローンに借り換えれば返済額は下がる。残り期間が15年以上ある場合は0.4%以上利率に差があれば借り換えを検討すべし。

「住み替え」をする

子どもが独立したら広い家に住む必要はない。住宅ローン返済中の家を売却か賃貸に出し、手ごろな家を借りるのも手。郊外なら費用はさらに安くなる。

「世帯収入」を上げる

妻とのダブルインカムであれば、繰り上げ返済も容易になる。2018年から配偶者控除の枠が103万円から150万円に拡大するので世帯収入を上げるチャンス。

「民泊」にする

自宅の空室を「民泊」として有料で訪日外国人ら観光客に貸し出し、その収入を住宅ローンの返済にあてる。2018年に施行予定の「民泊新法」に注目しよう。

飯村 久美

ファイナンシャルプランナー

損害保険ジャパンを経て現職。これまで800件以上の家計診断を経験。著書に『ズボラでもお金がみるみる貯まる37の方法』など。

豊田 眞弓

ファイナンシャルプランナー

マネー誌のライターを経て1994年から現職。育児や介護など実体験に根ざした相談業務を行う。『いまからはじめる相続対策』など著書多数。All About教育資金ガイド。

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。