http://www.asyura2.com/18/hasan127/msg/533.html

| Tweet | �@ |

����ł����{�l���u1�h����100�~����v�̉~�����x�����ׂ����R�@�u�~�����_�v���������Ă��邱�Ɓc

http://gendai.ismedia.jp/articles/-/56156

2018.06.19�@���� ���@�݂��ً�s�`�[�t�}�[�P�b�g�E�G�R�m�~�X�g�@����r�W�l�X

���܃}�[�P�b�g�ł͉~���@�^�����܂��Ă���B6��13������̏T��FOMC�i�ĘA�M���J�s��ψ���j�����グ�����߂�����A���{��s���}�C�i�X�������ێ��������ƂŁA���ċ������̊g�傩��u�~����E�h�������v����������Ƃ̎v�f���L�����Ă��邩�炾�B

�s��ł�1�h����120�~�Ɍ����ē����o���ƈА��̂��������������Ă��邪�A�L�ۂ݂ɂ���̂͊�Ȃ��B���͂��́u�~�����_�v���A����d��Ȗ��_���������Ă��邱�Ƃ����������낤���B

�݂��ً�s���ۈב֕��`�[�t�}�[�P�b�g�E�G�R�m�~�X�g�̓�����㎁���ً}��e�Ōx����炷�B

�u�ǂ������㏸�v���A�u���������㏸�v��

4���ȍ~�A���Z�s��ł͕�10�N�����̏㏸���傫�ȃe�[�}�ƂȂ����B

5���ɂ͈���I��3���̑��Ő��ڂ���悤�ɂȂ�A�h��/�~���������ɒǐ�����n����������ꂽ�B�{�e���M���_�ł�1�h����110�~������Ƃ��ێ����Ă���B�������A�ċ����㏸���D���ȕč��o�ςɗ��t�����Ă���͎̂����Ȃ̂ł��낤���A���̓_�Ō����Ή~���ɂ���a���͂Ȃ���������Ȃ��B

��������A�������Ȃ�2�̌��ۂ��C�ɂ������B1���č��̃C�[���h�J�[�u�i�����Ȑ��j�̃t���b�g���A����1���č��̃C���t�����҂̒���ł���B

�����̋����㏸�͂��ꂪ�u�ǂ������㏸�v�Ȃ̂��u���������㏸�v�Ȃ̂��Ƃ������Ƃ����_�ɂȂ肪�������A�����2�̌��ۂ��������A�M�҂́u���������㏸�v�̋^�����̂Ă���Ȃ��ƍl���Ă���B

����̃h��/�~���ꌩ�ʂ������������ł́A���������č��̋����E������₱��Ƒ傫���֘A����FRB�̋��Z����̌����W�]���v���ɂȂ�̂ŁA����̖{���ł͂��̘_�_���@�艺���Ă݂����B

�C�[���h�J�[�u�Ɉٕ�

�܂��A�C�[���h�J�[�u�̃t���b�g���B

6��12�`13���ɊJ�Â��ꂽFOMC��FF�����̗U���ڕW��25bps�����グ�āA1.75�`2.00���Ƃ��邱�Ƃ�S���v�Ō��肵���B

���悢��2����ƂȂ�����������ł���A���낻��u������v�ƌ����̂���������ɓ������B2015�N12�����琔���Čv7��̗��グ�����s���Ă���FRB�i�ĘA�M����������j�̐���^�c�͍D�����̂��̂ɂ������邪�A���グ�ɉ����ăC�[���h�J�[�u�����g���錋�ʂɂ͂Ȃ��Ă��Ȃ��̂��B

�ނ���i�C�����̃T�C�����c

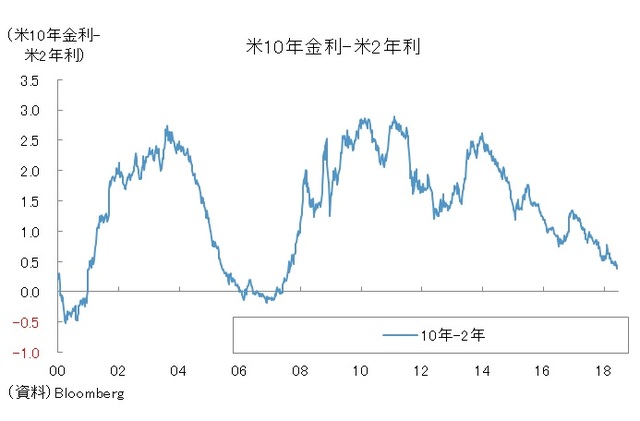

���m�̒ʂ�A�ʏ�A���������͒Z������������̂ŃC�[���h�J�[�u�͉E�オ��̋Ȑ��ƂȂ�B

�������A�������グ�ǖʂŕč��̃C�[���h�J�[�u�͒����ɒ��������ƒZ�������̍����k�����Ă���A�Ȑ�������i�t���b�g�j�ɂȂ��Ă��Ă���i�ȉ��A�}�j�B

�v����ɁA���グ���o�Ă��u�Z�������͏オ��������ǂ����������͂��قǏオ���Ă��Ȃ��v�Ƃ�������������B���ȏ��I�ɂ̓J�[�u�̃t���b�g���������̌i�C�����Ȃ�����ނ���������Ƃ���A���ɒ��Z���������t�]����t�C�[���h���͕s���̃T�C���Ƃ��ċɂ߂ėL�͂ƍl�����Ă���B

���\�L�̋��Z�ɘa���������Ă���ߒ������ɕK���������������o���������Ă͂܂�Ȃ��Ƃ̋c�_������B������������Ȃ��B�C�G�����O�c�������̂悤�Ȏ�|�̎咣�����Ă����B

�����A���Ȃ��Ƃ��č��o�ς����ꂩ��ߔM���Ă����Ǝv���Ă���s��Q���҂�������A�t���b�g����t�C�[���h����S�z����悤�ȃJ�[�u�̌`��ɂ͂Ȃ�܂��B�t���b�g�����ꂾ���������ĕs�������͕̂s�K�����A�Či�C�����ꂩ��������Ă����Ƃ����z������Ȃ薳��������B

6����FOMC�������₻�̌�̃p�E�G���c����ł��A��������ł���FF�������u���グ�̏I�_�v�Ɩڂ���钆�������ɐڋ߂��Ă���^�����������ꂽ�B����́A���ɕ�����₷�������A����܂Łu���퉻�v�ƌ����Ă������グ���A�͂�����Ɓu�������߁v�̈Ӗ������������Ă���悤�ɂȂ�|�C���g���߂Â��Ă���Ƃ������Ƃ��B

�C�[���h�J�[�u�̃t���b�g���́A�����������Ċ�ƁE�ƌv�̏���E�����ӗ~������Ă��関���ɍ\�������̂ƍl������B

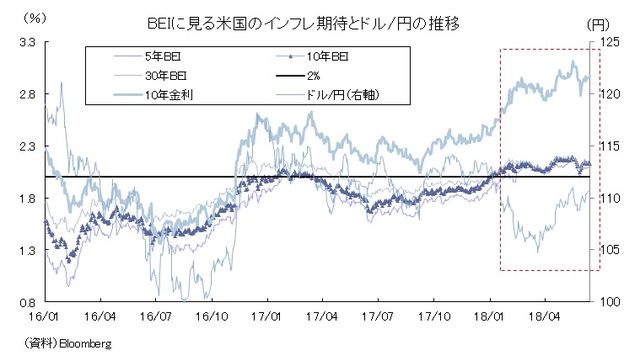

�C���t�����҂͓��ł�

���ɁA���ڋ������㏸���邩�����ŃC���t�����҂����ł��ƂȂ��Ă��鎖�����������Ȃ��i�ȉ��A�}�j�B

����͗���ׂ������㏸�₱��ƕ����̍����u���グ�̏I�_�v�ɑ��Ċ��҂�����オ���Ă��Ȃ����Ƃ��Ӗ����Ă���B���Ȃ��Ƃ��������������ȃC���t�����҂̉��ŃC�[���h�J�[�u���E�オ��̌`������߂��Ă���Ƃ͍l���ɂ����A��Ő��������t���b�g���X���ɑ傫�ȕω����N���邱�Ƃ͂Ȃ������ł���B�N�����猴�����i���㏸���Ă��C���t�����҂��������ł��������Ƃ���ۓI���B

���ہA�č��̕��ώ����͌����ł���ǂ��������钛��͂Ȃ��B

�m���ɕČٗp���v����_�ƕ���ٗp�Ґ��Ƃ����u�ʁv�͑O����ő������ێ����Ă��邪�A����ł����E�I�ɐςݏグ����u�ʁv�͂�����������B���łɔN�ԂŌ���A2014�N�̑O�N��+301���l���s�[�N�Ƃ���2015�N�͓�+271���l�A2016�N�͓�+234���l�A2017�N�͓�+219���l�Ɛ����͊m���ɐ艺�����Ă���B

�u�ʁv���s����O�Ɂu���v�ł�������ɓ_���邩�����ڂ����킯�����A����ł͂��̒���͂܂��Ȃ��B�������������炱���A�C���t�����҂����܂�ɂ͎����Ă��Ȃ��̂��낤�B

�ȏ�Ɍ���悤�ȃC�[���h�J�[�u��C���t�����҂̌���@����ɁA���Z�s��͑����̕ċ����㏸�̗v����J���s��̂Ђ����ɉ����������C���t���₱��ɉ�������ʕ����̏㏸�Ƃ������u����I���ǐ��̓����v�ɋ��߂Ă��Ȃ��悤�Ɏv����B

�l������Ƃ���A�O�N��Ō����������i�㏸��č������O�Ȃǁu�ꎞ�I�������̓����v�ɂ��̌��������߂Ă���̂ł͂Ȃ����B����͂�͂�u�ǂ������㏸�v�ł͂Ȃ��u���������㏸�v�ł���B

������F���̉��A�ǂ̂悤�ȉ~���ꌩ�ʂ������ׂ����B

�u�~�����Ҙ_�v�̍ő�̖��_

�J�ʼn~���E�h���������ʂ��Ă�������̑����́u�@FRB�����グ���遨�A�ċ������オ�遨�B���ċ��������g�傷�遨�C�~����E�h���������������v����Ƃ������W�b�N��_����Ɍ����A���ꎩ�̂̓V���v���ŕ�����₷���B

�m���ɁA���ċ��������g�債������ɂ�������炸�~����E�h������������オ��Ȃ��ȂǂƂ������Ƃ͍l���ɂ����B�����͉�������悤�ɑΊO��������������ՊE�_���K��悤�B

�������A���̃V���v���ȃ��W�b�N�̍ő�̖��_�͇A�̕��Q���܂������l�����Ȃ����Ƃɂ���B

�{���A�����㏸�͊����̃o�����G�[�V��������A���̌o�ς̐�������}�C�i�X�ł���B�������N�A�S���f�B���b�N�X�i�K���j�o�ςȂǂƂ����t���[�Y�����Ě�����钆�ł��̊�{�I�Ȏ��������߂�����Ă������A���グ�̖{���͌i�C�����ł���B

���ہA���N2���ȍ~�A�����s��͒f���I�ɕċ����㏸�𗝗R�ɒl��������c�Ɠ��������n�߂Ă���B��N�A���̂悤�ȓ����͂قƂ�ǂȂ������B�č��̎��̌o�ςւ̉e���͍��̂Ƃ���y�������A����͂���܂ł͎����x�[�X�Ō�����������iFF����-�C���t�����j���}�C�i�X���ɂ���u���퉻�v�̉ߒ�����������ł���A���ꂩ��v���X���ɓ���u�������߁v�ƂȂ��ė���Θb���ς���Ă��悤�B

�h���S�ʈ���1�h����100�~�����

����A�Čo�ς�+2����Ɩڂ������ݐ�������啝�ɒ�����+3����i2017�N�ʔN�ł�+2.6���A2018�N1�`3�����̑O����N����+2.8���j�ő��葱���Ă��邽�߁A�������������������������\���Ƃ����ڐ������킹�Ď��������Ƃ���ł���B

�܂��A���ɕČo�ς������㏸�ɑς���ꂽ�Ƃ��Ă��A�������z�������{�ړ�������قǓ�����O�ɂȂ��Ă��錻��̋��Z�s��ɂ����āA�W�X�Ǝ����iFRB�j���������グ��������̂͂�͂����B��ʉ݂䂦�ɁA���̎��{�R�X�g�㏸�̉e���͂ǂ����Ă������O�A���ɐV��������̎��{���o�𑣂��Ă��܂��B5���A�A���[���`����g���R�Ȃǂ̍������������肾�B

���Ȃ݂ɁA���ۋ��Z����iIIF�j�̏W�v�Ɋ�Â��A�V�����ɂ�����h�����č��̏��Ҋz�� 2018 �N��� 2019 �N�̂ق����傫���B�ċ������E�h�����̈��e���͍���܂��܂����O�������̂ɂȂ�B

������F���̉��A�M�҂́u����1�N�ȓ��ɋ����㏸���č����O�̌o�ς̃I�[�o�[�L���Ɍq����AFRB�̗��グ�͍��܁B�ċ�������уh�����ቺ��ƂȂ钆�ʼn~�����s���v�Ƃ����z�������Ă���B

�����������[�g�Ō����~���ꂪ20���ȏ㊄���Œ��N���u����Ă���Ƃ��������܂���ƁA�h���S�ʈ����K�ꂽ�ꍇ�A���Ȃ��Ƃ��h�����ꂪ100�~�����ՂޓW�J�ƂȂ��Ă��܂����������ł͂Ȃ��ƍl���Ă���B

����e�͌l�I�����ł���A�����g�D�Ƃ͖��W�ł��B

�@

|

|

������@�@�@�@�@ �����C���� > �o���ϖ�127�f�����@���� �@�O��

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�127�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B