http://www.asyura2.com/18/hasan127/msg/505.html

| Tweet |

安倍政権、骨太方針は「非整合的」…GDP成長率マイナスなら債務残高の極限発散も

http://biz-journal.jp/2018/06/post_23697.html

2018.06.16 文=小黒一正/法政大学経済学部教授 Business Journal

安倍首相(日刊現代/アフロ)

先般(2018年6月15日)、政府・与党は経済財政諮問会議で「経済財政運営と改革の基本方針2018」を取りまとめ、いわゆる「骨太の方針2018」を閣議決定した。

今回の骨太方針では、財政再建を図るために従来はあった社会保障費増の抑制に関する数値目標の目安が廃止されたことが驚きとなったが、同方針の52ページで「社会保障関係費については、再生計画において、2020年度に向けてその実質的な増加を高齢化による増加分に相当する伸びにおさめることを目指す方針とされていること、経済・物価動向等を踏まえ、2019年度以降、その方針を2021年度まで継続する」旨の記載がある。

これは、脚注175に「これまで3年間と同様の歳出改革努力を継続する」という記載がある通り、引き続き、社会保障費増の抑制に努めていくことを意味する。むしろ、今回の骨太方針で注目されるのは、3つの財政再建目標であろう。実際の記述は以下のようになっている(同方針53ページ)。

「(中間指標の設定)財政健全化目標の達成に向けた取組の進捗状況を確認するために、直近の2017年度実績を起点とし、2025年度のPB黒字化目標年度までの中間年である2021年度に中間指標を設定し、進捗を管理するためのメルクマールとする。PB赤字の対GDP比については、2017年度からの実質的な半減値(1.5%程度)とする。債務残高の対GDP比については、180%台前半、財政収支赤字の対GDP比については、3%以下とする」

これは、3つの財政再建目標を設定したことを意味する。すなわち、

【1】PB黒字化目標…2025年度までに国と地方を合わせた基礎的財政収支を黒字化する

【2】財政赤字(対GDP)目標…財政赤字の対GDP比を3%以下とする

【3】債務残高(対GDP)目標…債務残高の対GDP比を180%台前半とする

である。

■ドーマーの命題

では、これら3つの目標はどういう関係にあるのか。重要なテーマのため、その意味を説明しておこう。

上記【2】と【3】は、骨太方針の脚注179に記載がある通り、欧州(EU)のマーストリヒト条約の財政安定化に関する条件を参考にしている。マーストリヒト条約では、単一通貨ユーロの参加に必要な収斂条件として4つの条件をルール化し、そのひとつとして、「原則として、財政赤字(対GDP)が3%以下で、公的債務残高(対GDP)が60%以下であること」という財政安定化条件を定めている。

日本ではあまり議論されることはないが、この財政安定化条件のうち、『「財政赤字(対GDP)が3%以下」という条件は、名目GDP成長率が5%以上の場合に限り、「政府債務残高(対GDP)が60%以下」という条件と整合的』となる。これは、「ドーマーの命題」からただちにわかる。

ドーマーの命題とは、「名目GDP成長率が一定の経済で、財政赤字を出し続けても、財政赤字(対GDP)を一定に保てば、公的債務残高(対GDP)は一定値に収束する」というもので、次の債務の動学式から導出することができる。

d(t+1)−d(t) = −s(t)+(r−n)×d(t) …(1)式

ここで、d(t)はt期の公的債務残高(対GDP)、s(t)はt期の基礎的財政収支(対GDP)、rは長期金利、nは名目GDP成長率である。財政赤字(対GDP)は「−s+r×d(t)」であるから、一定に維持する財政赤字(対GDP)をqとすると、(1)式は以下に変形できる。

d(t+1)= q+(1−n)×d(t) …(2)式

そして、名目GDP成長率nがプラスの値のとき、簡単な計算により、公的債務残高(対GDP)の収束値は初期時点の公的債務残高(対GDP)には依存せず、以下の値となる。

公的債務残高(対GDP)の収束値=q / n …(3)式

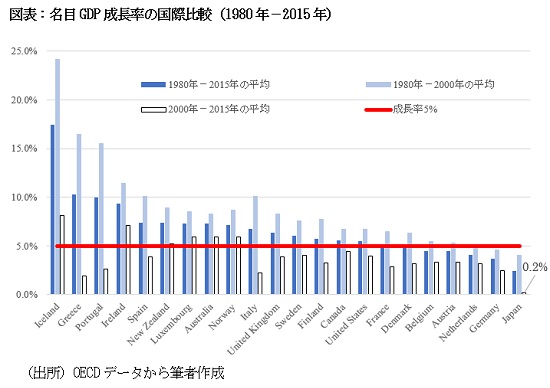

この(3)式において、財政赤字(対GDP)が3%(q=0.03)かつ、名目GDP成長率が5%(n=0.05)のとき、公的債務残高(対GDP)の収束値は60%(q/n=0.6)となることから、上述の『 』が確認できる。以下の図表は、OECDデータから作成した各国の名目GDP成長を比較したものであるが、1980年から2000年において、EU諸国の多くは5%以上の成長をしている。つまり、EU諸国のケース(1980年−2000年)では、「財政赤字(対GDP)が3%以下」という条件は、「政府債務残高(対GDP)が60%以下」という条件と概ね整合的である。

しかしながら、2000年から2015年では、EU諸国の成長率は5%を下回る国が増えてきており、ギリシャやイタリアは成長率が2%程度しかない。財政赤字(対GDP)をq=3%程度に抑制しても成長率がn=2%程度では、ドーマー命題の(3)式から、公的債務残高(対GDP)の収束値は150%(q/n=1.5)になってしまう。これが、いま欧州で財政が大きな問題となっている原因である。

■「整合的でなく、楽観的なもの」

では、日本はどうか。かつて(1980年−2000年)の名目GDP成長率は4%程度もあったが、1995年度から2016年度において、名目GDP成長率の平均は0.3%しかない。図表でも2000年から2015年の成長率は0.2%である。

ドーマー命題の(3)式は「q=n×公的債務残高(対GDP)の収束値」と変形できるので、これに「債務残高(対GDP)180%」「名目GDP成長率n=0.3%」を代入すると、財政赤字(対GDP)はq=約0.5%となる。

これは、債務残高の対GDP比を180%台前半とする目標(【3】)と整合的なのは、財政赤字の対GDP比を3%以下とする目標でなく、財政赤字(対GDP)を0.5%以内に抑制する目標であることを意味する。

なお、名目GDP成長率の符号は極めて重要である。少子高齢化で急速に労働人口が減少するなか、2020年から40年代において、日本の実質GDP成長率がマイナスに陥る可能性があるという試算もある。「名目GDP成長率=実質GDP成長率+インフレ率」であるから、もし実質GDP成長率がマイナスに陥っても、それを上回るインフレ率を実現できれば、名目GDP成長率をプラスに維持できる。しかし、インフレ率を思い通りに制御するのは容易でない。

インフレ2%を目指した日銀の金融緩和も、もはや失敗であったことは明らかである。実際、インフレ2%目標の達成時期は6度も先送りし、2018年4月下旬の金融政策決定会合にて、2019年度頃としていた2%物価目標の達成時期に関する記述を削除した。

もし(2)式で名目GDP成長率がマイナスの場合、公的債務残高(対GDP)は雪ダルマ式に膨張し、その極限は発散する。過度に悲観する必要はないが、名目GDP成長率がマイナスに陥る場合には財政赤字は許容されず、公的債務残高(対GDP)を一定に維持するためには、財政収支(対GDP)は「−n×d」だけの黒字幅を生み出す必要がある。たとえば、債務残高(対GDP)が200%で名目GDP成長率がマイナス0.5%のケースであれば、財政黒字(対GDP)は1%(=0.5%×2)となる。

また、名目GDP成長率がマイナスに陥った場合、(1)式の長期金利には非負制約があるため、金利と成長率の差(r−n)は拡大する。このとき、債務残高(対GDP)を一定に維持するためには、基礎的財政収支(対GDP)は「s=(r−n)×d」だけの黒字幅を生み出す必要がある。たとえば、金利と成長率の差(r−n)が1%で、債務残高(対GDP)が200%のケースであれば、基礎的財政収支(対GDP)の黒字幅は2%(=1%×2)となる。

以上の値は、政府・与党が今回の骨太方針で設定した財政再建目標【1】から【3】よりも厳しいものであり、政府・与党が設定した目標は「整合的でなく、楽観的なもの」であるという認識の下、財政再建に関する議論を深める必要があるのではないか。

(文=小黒一正/法政大学経済学部教授)

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。