http://www.asyura2.com/18/hasan127/msg/257.html

| Tweet |

日銀が物価目標達成時期を「削除」したのは説明責任の放棄だ

http://diamond.jp/articles/-/170192

2018.5.17 高橋洋一:嘉悦大学教授 ダイヤモンド・オンライン

日銀は4月27日の金融政策決定会合で「展望レポート」を公表し、消費者物価指数の上昇率の見通しについて、2018年度はこれまでの1.4%から1.3%へ引き下げ、その上で、これまで「2019年度頃」としてきた「2%インフレ目標」の達成時期の具体的な時期を削除した。

これまで6度も達成時期を先送りしてきたので、さらなる目標達成の未達というリスクを避けたのだという解説が一般的だが、本当のところはどうなのか。新体制になって金融政策の議論の方向性は変わったのか。

違和感のある総裁の説明

物価目標は達成時期がセットのものだ

黒田総裁は会見で「削除」の理由を「市場の一部に2%を達成する時期の見通しが達成期限であるかのような誤解があり、時期の変更が金融政策の変更と結びついていると思われるおそれがあったため」と説明した。

だがこの説明には違和感がある。

インフレ目標は、目標数字と達成時期がセットになって、中央銀行のコミットメントを明示するとされている。この意味から、見通しであって達成時期でなかったという日銀の説明はおかしい。

インフレ目標を達成しない場合、説明責任が発生するわけだが、説明責任の放棄にもなりかねない。

これまで日銀は、インフレ見通しが間違っていた理由として、当初は原油価格の値下がりなどの海外経済の動向を挙げ、その後、2014年4月の消費増税を挙げてきた。

海外要因は一般の人向けに説明する際には納得されやすいが、定量的にはそれほど説得力はない。インフレ率は国内の需給関係でかなり説明できる。

つまり、消費増税によって国内景気を冷やしたことが、物価が上がらなかったの最大要因だったので、それから説明すべきだった。

しかし、黒田総裁は消費増税をしても国内景気への影響は軽微だとと言ってしまったので、インフレ率見通しが外れた理由にできなかった。

こうした失敗は「達成時期」が明記されていたから明らかになった。それがなくなると日銀の説明責任がなくなるので、それが筆者としては気がかりだ。

インフレ目標に「幅」を設けよ

「出口論」は尚早

もっともインフレ目標はインフレ率が2%ぴたりとなっている必要はない。

イングランド銀行ではインフレ目標のプラスマイナス1%以内であれば良く、その範囲を外れると、イングランド銀行が議会などで説明する責任が生じる。

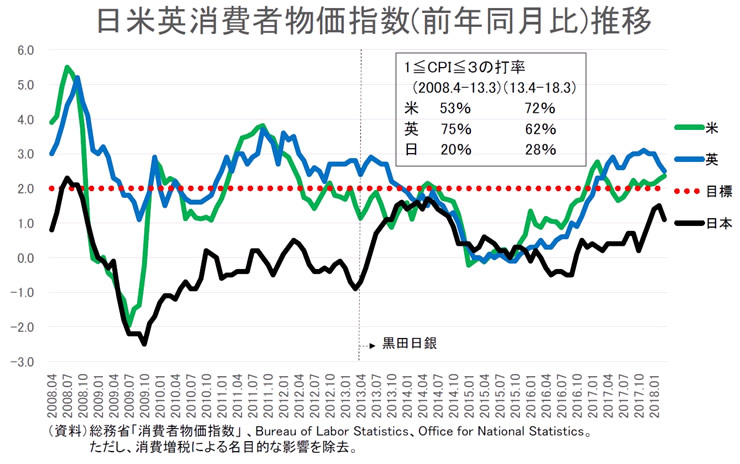

ただこれまでの日銀の目標に対する達成の「打率」があまりに低過ぎることは問題だ。

2%目標上下1%に収まった比率は、この5年間(2013.4-18.3)で28%だ。他方、例えば同じ期間で、FRB(米国連邦準備制度理事会)は72%、イングランド銀行は62%で、日銀の「打率」は見劣りする。

この「低打率」の引き上げが急務だ。

もっとも、図1のように、その前の5年間(2008.4-13.3)では、日銀の「打率」は20%だったので、それよりは改善している。なお、その期間でFRBは53%、イングランド銀行は75%だった。

また、その期間(2008.4-13.3)で、日本のインフレ率は米、英と比べてそれぞれ2.3%、3.5%低かったが、最近5年間(2013.4-18.3)では、その数字はそれぞれ1.1%、1.1%まで縮まっている。

◆図表1:日米英消費者物価指数の推移

このことは、空振りするにしても、外れ具合はそれ以前ほどにはひどくなくなったことを意味している。黒田日銀の前には、実際のインフレ率が大きく外れていたが、黒田日銀になってからは、それまで日銀が抵抗していた「インフレ目標」を導入したからだ。

つまり黒田日銀以前はまったく当たらない空振りだったが、黒田日銀の政策は当たるかもしれない空振りなのだ。

日銀は、2%目標上下1%に収まる確率を先進国で常識とされる70%程度まで引き上げてほしい。

そのためには、今の打率をあと40%程度かさ上げしなければいけない。 ということは、これから、2%目標上下1%におさめることをあと2年程度は達成しなければいけない。

そうなって初めて、今の異次元緩和策からの「出口論」に意味が出てくるだろう。

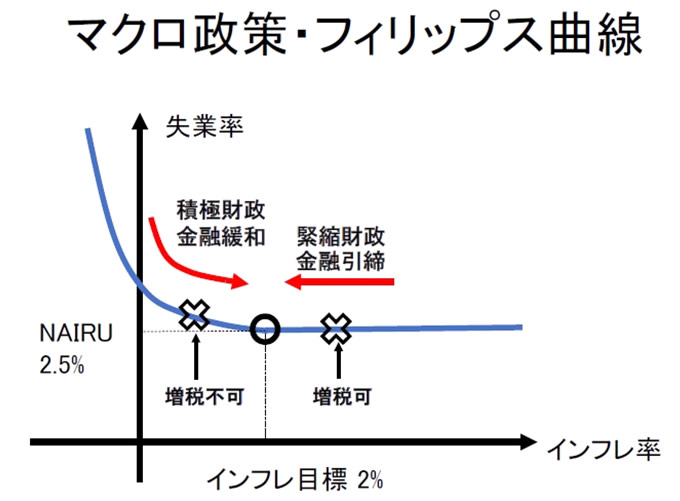

雇用の目標も曖昧

「NAIRU」を明らかにすべき

金融政策の基本に関わる雇用状況の分析でも、日銀は、相変わらずきちんとした説明をしていない。

2016年4月までの「展望レポート」では、「構造失業率」(過剰労働力が解消した状態の失業率)は3%前半としていたが、7月からは、「NAIRU」(インフレを加速しない失業率)ではないという言い訳を加えて、その水準を引き下げている。

今回の「展望レポート」でも、「失業率は、足もとでは構造失業率をやや下回る2%台半ばとなっている」としていることから、構造失業率を2年間で1%近くも下げていることになる。

日銀は「構造失業率」が「NAIRU」ではないと言うなら、「NAIRU」はいくらと見積もっているのかを明らかにすべきだろう。さらに、これまでの構造失業率の推計の誤りを認めたほうがいい。

ちなみに、筆者は、本コラムで「NAIRU」を2%台半ばと推計している(2018.3.8「失業率2.4%でも、金融緩和の「出口」論が時期尚早な理由」)。

◆図表2:マクロ政策・フィリップス曲線

日銀は、「NAIRU」を明確に言わないだけでなく、インフレ目標に対する実際のインフレ率の「打率」の低さをほとんど改善せずに、インフレ目標の達成期限をぼやかしてしまった。

だが黒田日銀になってからはその前に比べると、雇用の改善は明らかであり、失業率が「NAIRU」近くになって来た。その結果、ようやく賃金上昇の動きも出てきている。

黒田日銀のパフォーマンスはそれ以前に比べると格段に良いのに、「NAIRU」を明確に言わないのは、画竜点睛を欠いていて残念である。

金融緩和を続けて

目標に対する「確率」7割に

最近では金利についても黒田総裁は衒学的(けんがくてき)な言いぶりが目立つ。

物価目標達成時期の削除を決めた後の、5月10日の講演では「実質金利と自然利子率という2つの言葉が、これから日銀の政策運営で大事になっていく」と発言した。

為政者がこうした衒学的な用語を使う場合は、一般の人を煙に巻きたい時なので、要注意だ。

実質金利とは名目金利から予想インフレ率を差し引いたもので、文字通り、物価のの変動を考慮した実質的な金利のことだ。

経済理論では、実質金利の動向が実体経済に影響を与える。実質金利が下がれば、設備投資は増加し、為替も円安になって輸出も増加する。このため、実質金利が下がると雇用も拡大する。

一方で自然利子率というのは、スウェーデン経済学者であるヴィクセルが19世紀に言いだした。どういう意味で「自然」なのかというと、完全雇用に対応するような実質金利という意味である。

金融政策の教科書では、中央銀行は実質金利を自然利子率にするようにしろと書いてある。

ただし、自然利子率を聞いてわかるという人はほとんどいない。経済学者はわかったように説明するが、自然利子率はいくらなのかと聞くと、ほとんど場合はぐらかす。それではと、別の切り口で完全雇用とはどのくらいの失業率の時なのかと聞いても、口を濁らせる。

日銀にしても、「NAIRU」も言えなくらいだから完全雇用すらわかっていない。当然、自然利子率がいくらになるのかも言えないはずだ。

だから、金融政策の現実的なオペレーションは、自然利子率を目指すのではなく、完全雇用まで金融を緩和し、完全雇用に達して物価が上がりだしたら金融を引き締めるということをやっている。

あえて、衒学的な言葉で言うと、金融緩和は実質金利が自然利子率を下回っている場合に行われ、金融引き締めはその逆だ。

だがそうした専門をひけらかすような説明をわざわざする必要はない。

わざわざ、日銀は実質金利と自然利子率を持ち出して、一般の人たちを煙に巻こうとしているように見える。

物価目標の実現時期を削除した後の金融政策の方向性を考える際には、こうした衒学的な用語は要らないのだ。

失業率を「NAIRU」まで下げ、そこで下げ止まるようにして、同時にインフレ率が向上するように金融緩和を続け、インフレ目標のプラスマイナス1%に収まる確率を7割にまで上がるように「結果」を出せばいいのだ。

(嘉悦大学教授 高橋洋一)

|

|

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。