http://www.asyura2.com/18/hasan127/msg/205.html

| Tweet |

ゆとりある老後、年金プラス月額12.8万円必要?「ねんきん定期便」で老後不足額がわかる

http://biz-journal.jp/2018/05/post_23301.html

2018.05.12 文=黒田尚子/ファイナンシャルプランナー Business Journal

今や、年代を問わず、老後資金が心配だという方が増えてきた。

たとえば20〜30代は、将来自分たちが老後を迎える頃には十分な公的年金がもらえないのではないかという不安。40〜50代は、いったい老後のためにどのくらいためておけばよいのか、現在の準備状況で足りるのだろうかという不安。

60〜70代は、すでに老後生活に入ってはいるものの、要介護や認知症などが身近な問題となってきており、どれくらい長生きするかわからず、手持ちの預貯金を取り崩してしまうのが怖い。寿命前にお金が底をついたらどうしようという不安などである。

■不足額の試算が経済的な老後不安を軽減する第一歩

いずれの年代からも相談を受けている立場として、みなさんの不安で切実なお気持ちはお察しする。

しかし、「では不足するというなら、どれくらい足りないと思いますか?」と質問すると、「わからない」「考えてみたことがない」という方が多い。なかには、「それがわかるくらいなら、専門家に相談など来ない」といわんばかりの表情を浮かべる方もいる。

たしかにその通りかもしれないが、どのような問題にせよ、対策を講じるためには、まず問題点を明らかにする必要がある。つまり、老後資金について、どれくらいのお金が足りなくなる見込みなのか、具体的な金額を試算することが肝心なのだ。

そのために活用していただきたいのが「ねんきん定期便」である。

ということで今回は、ねんきん定期便の見方や活用法などのポイントをご紹介しよう。

■自分の年金額を知るためのツールである「ねんきん定期便」とは?

ねんきん定期便とは、国民年金や厚生年金保険の加入者に対して、毎年、誕生月に日本年金機構から送付される書面をいう。過去の保険料納付実績と将来の年金見込み額に関する情報を加入者に伝えるツールとして、平成21年4月から送付されている。それぞれの年金加入者は、年金受給者となるまで繰り返し送られてきているはずだ。

送付されてくるものは、ハガキ形式が基本。ただし35、45、59歳は、過去全期間の年金加入状況が付記された年金記録やパンフレット、「もれ」や「誤り」などがあった場合の回答票などが同封された封書で送付される。

■50歳以上の人は何歳から老齢年金を受け取れるか目安がわかる

また、ねんきん定期便は、50歳未満と50歳以上では記載内容が異なる。50歳未満は、これまでの加入記録と、それをもとにした年金の見込額が記載され、50歳以上は現在加入している公的年金に、60歳まで同条件で加入し続けたものと仮定した上で計算した老齢年金の見込額が記載されている。

つまり、50歳以上は、50歳未満に比べて、ねんきん定期便でより現実に近い金額が確認できるというわけだ。

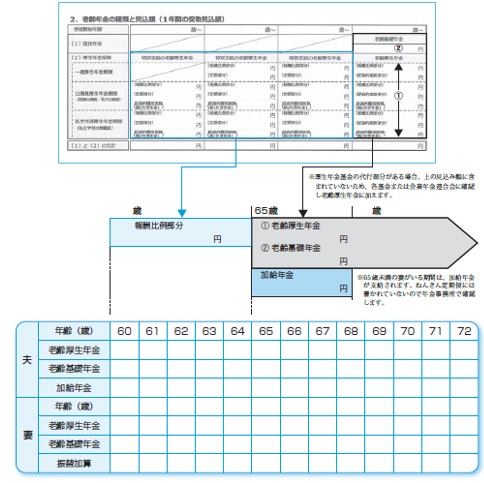

以下の図表は、50歳以上のねんきん定期便に記載されている「2.老齢年金の種類と見込額(1年間の受取見込額)」を抜粋したものである。

たとえば、夫婦それぞれのねんきん定期便を確認しながら、何歳から、いくら年金が受け取れるか書き出してみると、世帯全体の年金収入を把握することができるだろう。

【図表】「ねんきん定期便」から受け取れる年金を書き出してみる(※出所:「今からはじめるリタイアメントプランニング〜50代から考えるセカンドライフ」日本FP協会)

■「ねんきんネット」でもっと手軽に年金記録を確認できる

このようにねんきん定期便は、自分の公的年金の加入状況等が把握できる大切な資料ではあるが、もっと手軽に、同じような情報をリアルタイムに確認できる方法がある。日本年金機構が平成23年から開設している「ねんきんネット」だ。

利用する場合は、「ねんきん定期便」に記載されたアクセスキーを使ってログインし、パスワードを設定すれば利用できる。自宅のパソコンやスマートフォンはもちろん、年金事務所や一部の市区町村、郵便局の窓口等でもアクセスできるという。

ねんきんネットのメリットは、

・24時間いつでも最新の年金情報を確認できる

・「私の履歴整理表」で、自身の年金記録に「漏れ」や「誤り」がないか確認できる

・氏名、生年月日等で、持ち主不明の年金記録を検索できる(持ち主不明記録検索サービス)

・ライフプランに合わせた年金見込額のシミュレーションができる(年金見込額試算サービス)

・年金の支払いに関する通知書をパソコンで確認できる

・年金請求書などの届書をパソコンで作成・印刷できる

などなど。開設当初よりも、徐々に機能が充実してきた感がある。そのためか、平成27年2月にはユーザーID発行件数が350万件を突破したという。

■「転職が多い」「姓名が変わった」人などは、年金記録の確認を!

ただ利用開始から着実に件数を伸ばしているとはいえ、現役世代の公的年金の被保険者数6,712万人(平成27年度末時点)のうち、IDを取得しているのは、わずか約5.2%にすぎない。

そして、年金記録といえば、平成19年に発覚した「年金記録問題」を思い浮かべる人も多いだろう。日本年金機構によると、約5,095万件の持ち主不明の年金記録のうち、基礎年金番号と結びついたのは約2,961万件(平成25年6月時点)。まだ約4割が不明のままではないか。

ねんきん定期便やねんきんネットを使って、本人から申し出てもらうことを期待するしかないらしいのが、なんともお粗末だが、これらの記録の多くは、すでに死亡している場合や受給資格期間に足りず、年金受給に結びつかなかった場合とみられている。

平成29年8月1日以降、これまで25年以上必要だった受給資格期間が10年に短縮された。受給資格期間が足りずに年金受給を諦めたという方は、年金記録に漏れがないか再度確認をしていただきたい。とくに、「転職が多かった」「結婚などで姓名が変更した」「色々な名前の呼び方がある」の3つが記録漏れの見つかるパターンの9割を占めるという。

■生活資金を試算すると退職後の満足度が高くなる

ねんきん定期便などで、自分が受給できる公的年金の水準を確認してほしいのは、実際にかかる生活費との差額を実感していただきたいからだ。

今年1月に発表された、厚生労働省が示す平成30年度のモデル年金額は、国民年金が月額6万4,941円、厚生年金が22万1,277円(夫婦2人分の老齢基礎年金を含む標準的な年金額)となっている。後者は、専業主婦の妻と会社員の夫2人の年金額で、会社員1人分の公的年金支給額は、平均月額約15〜16万円といったところだろう。

ここから、税金や健康保険料、介護保険料などが差し引かれるわけだから、国民年金のみの自営業・自由業はもちろん、会社員であっても、公的年金だけの収入では、現役時代と同じような生活水準のままというわけにはいかないのは一目瞭然である。

生命保険文化センターが行った意識調査では、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額平均22万円、ゆとりある老後生活を送るための費用として、必要と考える上乗せ金額は月額平均12.8万円となっている。要するにこの12.8万円をどのように捻出するか、早めに考えておくということだ。

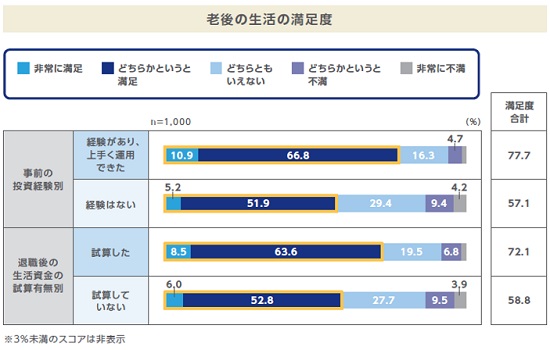

ちなみに、みずほ銀行が行った退職前と退職後の男女合計2,000人へのインターネット調査によると、退職後の生活の満足度の高い人は、投資経験があり、上手く運用できた人(満足度77.7%)、退職後の生活資金を試算した人(同72.1%)なのだという。

何かとハードルが高そうな投資経験はさておき、退職後の生活資金を試算するのは誰でもできる。老後の生活の満足度がアップするというなら、やってみて損はないだろう。

(文=黒田尚子/ファイナンシャルプランナー)

*出所:「退職前と退職後の男女合計2,000人へのインターネット調査」(2018年3月)みずほ銀行

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。