http://www.asyura2.com/18/hasan127/msg/177.html

| Tweet |

雇用が大幅に改善しているのに、なぜインフレ率は低迷したままなのか 難解な経済のパズルを読み解く

http://gendai.ismedia.jp/articles/-/55603

2018.05.10 安達 誠司 エコノミスト 現代ビジネス

インフレ率のパズル

今年に入ってからますます雇用環境の改善が加速している。例えば、3月の有効求人倍率は1.59倍、新規求人倍率は2.41倍であった。

有効求人倍率は1974年1月以来、新規求人倍率は1963年の調査開始以来、最も高い水準にある。また、3月の完全失業率は2.5%だったが、昨年12月以降、歴史的な低水準を続けている。

リフレ派界隈では、「NAIRU(インフレを加速させない最も低い失業率の水準)」は2.5%近傍だという声が強いが、完全失業率は既に3ヵ月連続でNAIRUの水準に位置している(ちなみに反リフレ界隈では3.5%だったので最近はこの手の話に触れたがらない)。多少の誤差を考えても、インフレ率は加速度的に上昇してもおかしくないはずである。

そのインフレ率であるが、「生鮮食品、エネルギーを除く総合指数」でみた3月の全国消費者物価指数(CPI)は前年比+0.5%の上昇にとどまっている。

さらにいえば、全国のCPIの先行指標的な意味合いを持つ4月中旬時点の東京都区部の同指数は前年比+0.3%と、3月の+0.5%から減速した。このような「加速度的な雇用の改善と低迷するインフレ率」の組合せは、一種の「パズル(謎)」と言ってよいだろう。

この「パズル」について、筆者は、以前の当コラムで、3つの仮説を提示している。

第一の仮説は、「Discouraged Worker(職探しを放棄してしまっていた無業者)」の存在。第二の仮説は、「フィリップス曲線(縦軸にインフレ率、横軸に失業率をとって、両者の関係をプロットしたもの)」のシフト、特に、金融政策スタンスによる「期待」のシフト。第三の仮説は、そもそも「NAIRU」は存在しない、というものである。

ここでは、第一の仮説を考える。結論から先にいえば、第一の仮説は棄却された可能性があるということである。

労働参加率急上昇の原因

まず、ここでいう「Discouraged Worker」とは、長引くデフレによって、失職したり、卒業後に就職できなかった人々が、労働意欲を喪失し、求職活動を放棄してしまった状況を指す。

統計上、「失業者」とはハローワークで求職活動を行った者のことを指すため、「Discouraged Worker」は失業者にカウントされない。彼らは、「無業者」として、「非労働力人口」にカウントされる。

ただし、「非労働力人口」の中には、既に引退した高齢者や専業主婦、及び学生などが含まれるため、「非労働力人口」の数字だけでは、「Discouraged Worker」の数を把握することは困難である。また、家計を支えなければならない事情を抱えている主婦もいれば、就職がなく大学院に進学した学生もいることが想定されるため、「非労働力人口」を専業主婦、学生、「Discouraged Worker」に明確に分類することもできない。

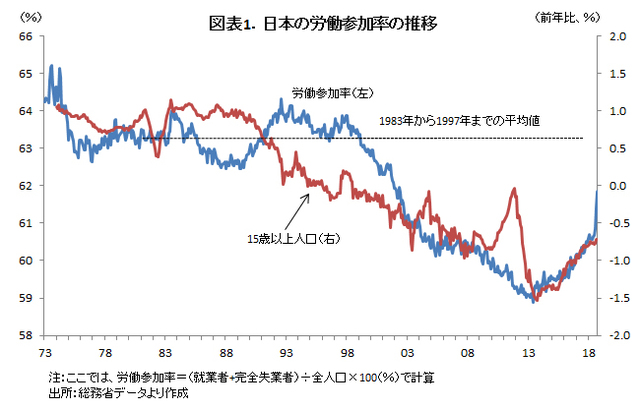

ところで、就業者(働いている人)と失業者(求職活動をしている人)の合計が生産年齢人口(15歳以上人口)に占める割合のことを「労働参加率」という。

日本の場合、大手金融機関の破綻が断続的に発生した1990年代終盤以降、労働参加率は急低下している。したがって、1990年代終盤以降の労働参加率の急低下は、「Discouraged Worker」の増加を如実に示していると考える(もちろん、高齢化の影響も考慮する必要がある)。

この労働参加率だが、1998年以降、ほぼ一方的に低下し、特に2000年のITバブル崩壊以降はかつてない水準にまで低下してきた。だが、2013年に入ってから底打ち・反転した。

これは紛れもなくアベノミクスの効果だが、驚くべきは、2018年に入ってから、これが急激に上昇しているという点だ(図表1)。

労働参加率急上昇の原因は、男女ともに、「非労働力人口」が急減し、彼らが「労働プール」に参入しているためだ。

新たに求職活動を始めた人がいきなり希望職種に就くことができるわけではないため、完全失業者が増加しているが、それでもその増加はわずかであり、完全失業率の上昇もない。これまた驚異的だ。

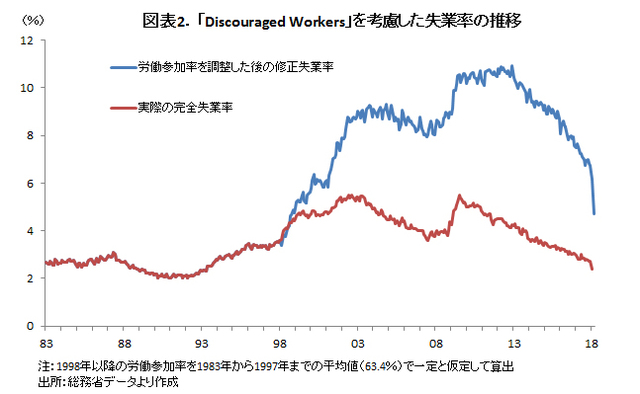

従って、本来は失業者にカウントされない「Discouraged Worker」が失業者にカウントされた場合の「真の失業率」も加速度的に低下している(図表2)。

3月時点で、この「真の失業率」の水準は4.7%程度だが、これは、ちょうど、デフレ初期である1990年代終盤の数字に近い。すなわち、「Discouraged Worker」の調整を施した失業率でみても、雇用環境という側面ではデフレは終わりつつあるということになる。

そこで、「フィリップス曲線(縦軸にインフレ率、横軸に失業率をとって、両者の関係をプロットしたもの)」が成立していると仮定した場合の「ありうべき」インフレ率を試算すると、実際の失業率を用いた場合は、前年比+1.65%、「真の失業率」を用いた場合は同+1.58%となった。

図表2をみても明らかなように、労働参加率の急激な上昇によって、2つの失業率のギャップは大きく縮小している。このことは、従来の雇用環境とインフレ率の関係がそのまま成立しているとすれば、今頃、インフレ率は1.5〜1.7%、すなわち、2%近傍まで達していてもおかしくはないということになる。

そうなれば日銀も堂々と出口政策の議論を始めていたであろう。ひょっとすると、消費税率の引き上げにも多くの国民は同意していたかもしれない。

だが、残念ながら、インフレ率が0.5%近傍で停滞しているということは、第一の仮説が成立しない可能性を示唆していると考えざるを得ない。

インフレ率と労働分配率

ここで、第一の仮説を簡単にまとめると、それは、統計上の失業率の数字は、定義上、「Discouraged Worker」が含まれておらず、それを加味した「真の失業率」が依然として高く(これは経済全体の需給ギャップのマイナス幅も依然として大きいことを意味する)、それゆえ、インフレ率が上昇する局面はまだ先である、というストーリーであった。

だが、既に述べたように、「真の失業率」の水準も実際の失業率の水準に肉薄しつつあり、最近の「真の失業率」の動きを考えると、インフレ率も加速度的に上昇しなければならないはずである。ところが実際のインフレ率は加速するどころか、逆に減速の兆候を示している。

もっとも、この非労働力人口の減少と就業者の増加は、もっぱら「非正規労働」などの低賃金労働者の充足によってもたらされている。したがって、日本全体からみた場合の賃金上昇が不十分で、依然として高水準で推移している企業収益を労働者に分配していないために低インフレが続いているという見方もあるだろう。

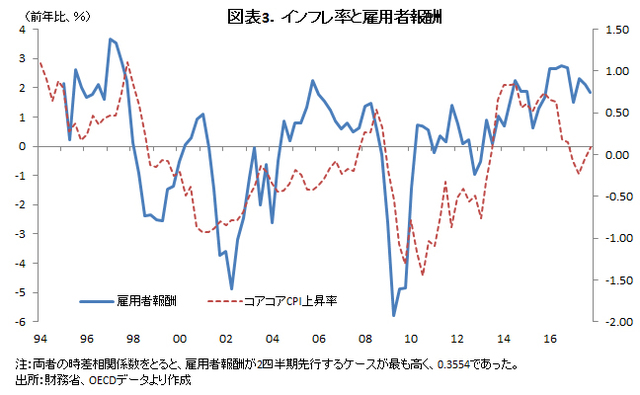

賃金データとして何を用いればよいかという点については議論があるが、日本人全体の賃金のパイがどの程度拡大しているかという観点から、GDP統計の一種である「雇用者報酬」で賃金の状況をみる。

図表3は、インフレ率と(名目)雇用者報酬の伸び率の推移をみたものであるが、確かに両者は緩やかには連動して動いてはいるものの、その相関はそれほど高くない(両者の相関が最も高いのは、雇用者報酬が半年先行する場合で0.3554に過ぎない)。

特に、直近では雇用者報酬はそれなりに増加しているがインフレ率は逆に大きく低下した後、ようやくわずかに上昇しつつある状況である。

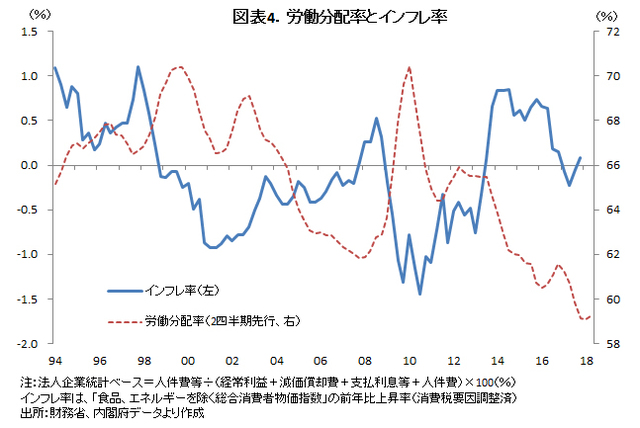

また、インフレ率と労働分配率(企業が生み出した付加価値のうち、賃金等の形で労働者に分配される割合)の関係をみると、逆相関の関係にあることがわかる(図表4)。

すなわち、企業が労働分配率を引き上げる形で賃金を上げた場合、インフレ率は低下する可能性があるということだ。これは、一般的に企業が労働分配率が上昇するような事態に直面した場合、収益を確保するために、逆に雇用や設備投資を抑制するという行動をとるためである。

多くの企業が一斉にこのようなリストラを行えば、景気は悪化し、デフレ圧力が高まる。特に、大企業などの上場企業は、コスト増による収益減は、株価低下要因になるため、株主の突き上げを食らうリスクが高まる。

「労働者への再分配を高めるべきである」という一見、正論に思えるリベラル的な発想は、企業のリストラ圧力の高まりから雇用機会の喪失等に波及するリスクがあるため、かえって逆効果になりかねないということだろう。

インフレ率低迷の理由

話は少し脱線したが、賃金(雇用者報酬)とインフレ率の関係を考えると、ここから企業が無理に賃金を引き上げたところで、それが、必ずしもインフレ率を引き上げるとは限らないということだ。

また、賃金はようやく上昇し始めたばかりということもあり、単なるタイムラグの問題ではないか(すなわち、もう少し待てばインフレ率が加速度的に上昇し始める)という指摘もあるだろう。

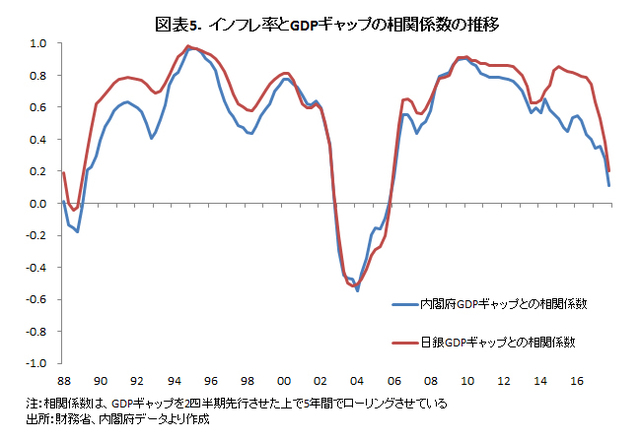

例えば、GDPギャップ(失業率とほぼ同じ動き)とインフレ率の関係をみると、GDPギャップが約2四半期先行しており、その相関も高いという話がある(内閣府のGDPギャップを用いると相関係数は0.536、日銀のGDPギャップを用いると0.694と特に日銀のGDPギャップとの相関が高い)。

だが、5年で相関係数をローリングさせると、相関係数はかなり大きく変動する(期間を7年、10年にしてもほぼ同様)。これは、GDPギャップとインフレ率の関係は必ずしも安定的ではないことを示唆している。

それと同時に、肝心の足元の相関係数はゼロに近い。これは、最近5年のGDPギャップとインフレ率は無相関に近いことを意味している。従って、現在のGDPギャップの水準をもってして、将来のインフレ率の上昇を予想することは難しい(図表5)。

それでは、インフレ率低迷の理由は何なのだろうか。本コラムで述べたように、第一の仮説が棄却されたとなれば、次には第二の仮説の可能性を考慮するしかない。

第二の仮説では、失業率(正確にいえば経済全体の需給ギャップを意味するGDPギャップ)とインフレ率の関係が、人々の物価に対する将来見通し如何によって変わってくることが前提となる。

すなわち、何らかの要因で、将来もデフレが続くと考える人の割合が多ければ、たとえ失業率が低下し、GDPギャップがプラスに転換してもインフレ率はなかなか上昇してこない。この第二の仮説から考えると、現在もそれなりの割合の人の中に「デフレマインド」が棲み続けていることになる。

このデフレマインドを払拭させるのが、政府なり、日銀の最も重要な職務となるが、この第二の仮説については、機会をあらためて言及したい。

|

|

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。