http://www.asyura2.com/18/hasan126/msg/767.html

| Tweet |

相続税のルール激変 税金ゼロで貰えたはずの親の家に500万円課税も

https://headlines.yahoo.co.jp/article?a=20180420-00000001-moneypost-bus_all

マネーポストWEB 4/20(金) 7:00配信 週刊ポスト2018年4月27日号

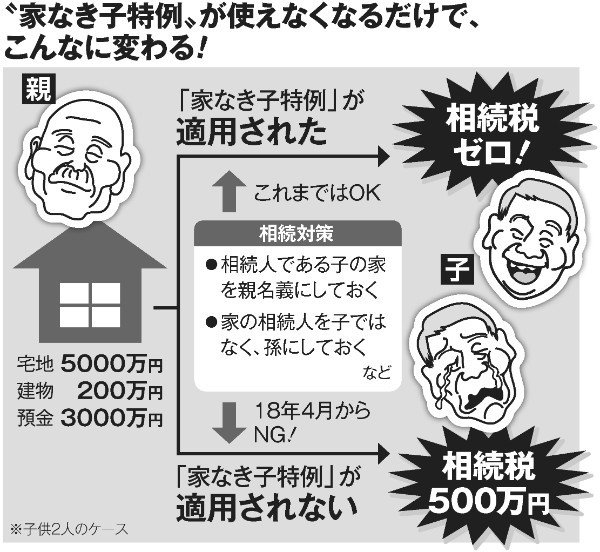

“家なき子特例”が使えなくなるだけでこんなに変わる

2015年1月の制度改正で基礎控除額が大幅に減らされたことで、相続税は“お金持ちが払う税”から“庶民も取られる税”に変わった。肉親同士のいがみ合いにつながる“争族”を避けるために、遺言まで作成して備える家族も増えている。だが、国が“あと出しじゃんけん”で制度を変えれば努力は水泡に帰してしまう──。

名古屋在住のAさん(55)はため息交じりに語る。

「せっかく遺言書まで作ったのに、台無しです。実家の相続は諦めることになるでしょうね……」

Aさんの父は83歳、母は早くに亡くなり、都内の自宅に一人暮らし。定年後は実家を相続するつもりだが、いまは名古屋赴任中で妻の実家で生活しており、なかなか戻れない。かわりに近郊に住む弟が毎週、父のもとに通ってくれている。こうした背景から、“争族”を避けるため、兄弟は父が元気なうちに遺言書を書いてもらっていた。

〈土地と家は孫(Aさんの息子)に遺贈する。預金は次男に相続させる〉──という内容だ。

相続税は、不動産(評価額)や預貯金などの遺産総額が基礎控除額「3000万円+600万円×法定相続人の数」を超えた分に対してかかる。

Aさんの場合、実家の評価額は土地だけで5000万円、建物が200万円で、一部上場企業の幹部を務めた父にはコツコツ貯めた預金が3000万円ほどある。総資産は約8200万円にのぼる。そのため、基礎控除額の4200万円までは非課税だが、超過分の4000万円に対して子供2人には合わせて約500万円の相続税が課せられる。

ただし、Aさんは前出の遺言書の内容であれば、“家なき子特例”と呼ばれる相続税上の特例が適用され、“相続税ゼロ”で実家を継げるはずだった。

だが、税制改正により、2018年4月1日から同特例の適用が厳しく制限されることになり、この遺言書のままでは、相続時に兄弟で500万円もの税金を払わなければならなくなってしまったのだ。

「1億の土地」でもタダだったのに

Aさんのようなケースは珍しくないと考えられる。今回の制度改正は相続対策を練っている人にとっては“メジャーな節税法”を狙い撃ちにしたものだからだ。

順を追って説明する。不動産を相続する場合、税制上、最もメリットが大きいのが「小規模宅地等の特例」だ。故人と生前“同居していた”親族が家を相続すれば、土地の評価額が8割減になる。

「たとえば評価額1億円の土地を所有しているとして、別居する一人息子に相続させると相続税は約1220万円。ところが、もしこの息子が生前に同居していれば1億円が80%減額(2000万円)で評価され、3600万円の基礎控除枠内に収まるため、相続税がゼロになります」(税理士法人チェスター代表・福留正明氏)

この制度の適用は「同居」していたことが前提になるが、例外がある。

相続までの3年間、子供が持ち家に住んでいない、つまり賃貸生活を送っていたなら相続した土地に「小規模宅地等の特例」が適用されるのだ。これが“家なき子特例”と呼ばれるものだ。転勤などで親と一緒に暮らせなくなり、赴任先で自宅を購入していない人なども使えるケースがある。

「本当は親と同居したいけど、やむを得ない事情で離れて生活していた親族が土地を相続するようなケースに小規模宅地等の特例の税制優遇を認めて救済しようというのが主旨です」(円満相続税理士法人代表・橘慶太氏)

「節税の“手段”が潰された」

つまり、子は親と同居していなければ小規模宅地等の特例による8割減が適用されない。ただし、別居でも“家なき子”と認定されれば8割減が適用される。

ここに着目した“工夫”の余地、つまり節税法が生まれた。前出・橘氏によると代表的なパターンは3つあるという。

「1つ目は、遺言書を用いて、被相続人の孫に実家を相続させること。これまで“家なき子”が適用されるかの判定は『子供、ないしその配偶者に持ち家がない』という条件で決まっていた。

一方、孫には規定がなかった。つまり、子に持ち家があっても、孫に家を相続させれば、8割減の特例が使えました。そのため遺言書で孫に自宅を相続させる手法が続出したのです」

冒頭のAさんもこの例に近い。東京の実家を継ぐつもりのAさん一家は賃貸マンション暮らしで家を買ったことがない。本来なら、父親からAさん自身が家を相続しても特例の適用を受けられるはずだった。

ところが、名古屋の妻の実家に同居しているときに、妻の親が亡くなり、妻が実家を相続した。Aさんは「家なき子」の資格を失ったため、やむを得ず遺言書を作成し、「孫への遺贈」を書いてもらうことにした。

「ほかにも子供が住んでいる持ち家の名義を変えることで、“家なき子”に見せる方法もありました。自宅を親に売却し、親から賃貸するケースや、富裕層においては親が子のために自宅を買い、家賃無料で住まわせるケースもありました。

こうした不動産の名義を工夫して“家なき子”にみせる節税テクニックは今年4月の税制改正で使えなくなった。今後は子が持ち家を売却して親と同居するか、離れて生活するなら賃貸に住み続けるという本来の主旨に合致した“家なき子”しか認められません。

経過措置が設けられているため、改正前までに旧要件を満たしていた人の場合には、2020年3月31日までに相続が発生した場合に限り、改正前の“家なき子”特例が認められます」(同前)

だが、人がいつ死を迎えるかなど誰にもわからない。現在、Aさんは父、弟と3人で協議を重ね、遺言書の書き直しを迫られている。

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。