http://www.asyura2.com/18/hasan126/msg/684.html

| Tweet |

デフレとの「20年戦争」を今すぐ終わらせる方法はある

http://diamond.jp/articles/-/166764

2018.4.11 鈴木明彦:三菱UFJリサーチ&コンサルティング 調査部研究主幹 ダイヤモンド・オンライン

Photo:首相官邸HPより

「デフレ脱却」というスローガンの下、デフレとの戦いが約20年も続いてきたのには理由がある。政府が日本銀行に金融緩和を長く続けさせる思惑から、「デフレ脱却」の定義を厳しいものにしたからだ。この間、デフレでなくなった時期もあったのだが、デフレでなくなっても「デフレ脱却宣言」が出ない限り戦闘態勢が続くのでは、デフレとの戦いが長引くのは当然だ。

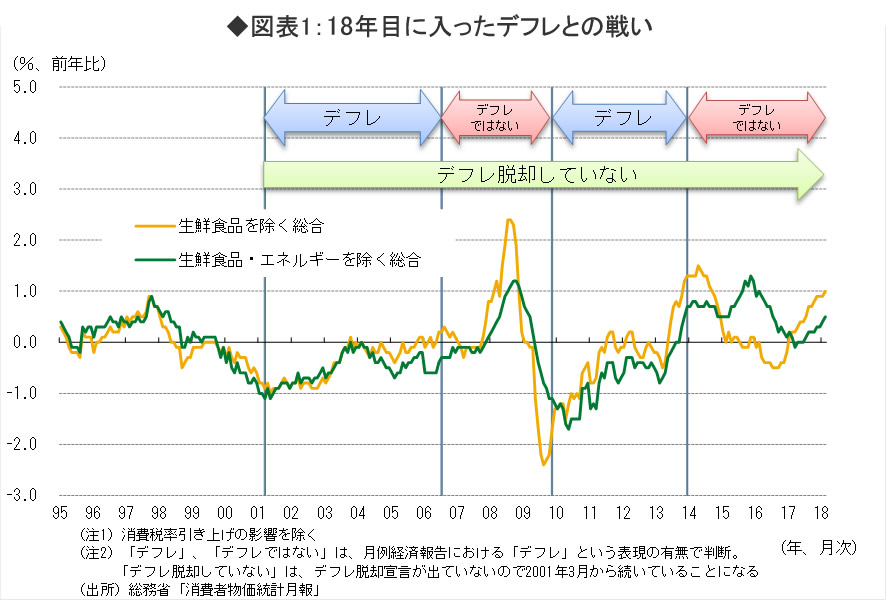

18年目に入った

デフレとの泥沼の戦い

日本では、2000年前後から物価の下落が続くようになり、2001年3月の政府の月例経済報告の資料に緩やかなデフレであるという分析が掲載され、翌4月には本文に「緩やかなデフレにある」という記述が現れた。

この時から戦いが始まったとすると、ちょうど18年目に入ったことになる。

もともとデフレとの戦いは泥沼状態となりやすい。

金融政策は物価を抑制する手段としては有効だが、デフレをインフレに持っていくのは容易ではないからだ。

通常は金利をゼロまでしか下げられない。無理してマイナス金利を導入したところで、物価が下落しているので実質金利はプラスのままだ。

さらにもともと低い金利を多少下げたところで景気刺激効果は限られている。ましてや物価に与える影響などまず期待できない。

ただ、この17年間ずっと物価が下がり続けたわけではない。

今の物価動向についての政府の説明は「デフレではないが、デフレ脱却していない」というものだ。月例経済報告の物価の判断から「デフレ」という言葉が消えれば「デフレではない」ということになる。

実際、「デフレではない」とされている期間は先月までで7年8ヵ月と結構長い(図表1)。

厳しく設定された

「デフレ脱却」の定義

だが、政府のデフレ脱却の定義は「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがないこと」という厳しいものだ。

この定義に「2%物価目標」も加わって「デフレ脱却宣言」は容易には出せない。

これが「デフレ脱却していない」の意味するところであり、だからデフレでなくなっても、デフレには戻らないように戦闘態勢(金融緩和)が継続されることになっている。

「デフレ宣言」がもたらした

「挙国一致」の戦闘態勢

実は、デフレとの戦いは政府にとっては勝利することよりも、戦いを続けることに意義があるようだ。

「デフレ宣言」も「デフレ脱却宣言」も出すのは政府だが、実際にデフレと戦うのは日本銀行だ。

「デフレ宣言」が出れば、「デフレ脱却宣言」が出るまで、日銀に対して金融緩和を強化しろという圧力をかけることができる。デフレ脱却のハードルは高いに越したことはないわけだ。

かつては財務省(旧大蔵省)が円高阻止を理由に日銀に緩和圧力をかけることが多かったが、今は内閣府が、デフレ脱却を目指すという名目で金融政策に圧力をかけるようになった。

実際、「デフレ宣言」の威力は大きい。

2001年の「デフレ宣言」の時は、これを受けて日銀は金融市場調節の操作目標を日銀当座預金残高に変更し量的緩和政策に移行した。この時の量的緩和政策は、戦後最長の景気回復が続いていた2006年3月9日の政策決定会合まで続くことになる。

月例経済報告にあった「デフレ」という表現は同年6月の月例経済報告を最後になくなったが、前出のデフレ脱却の厳しい基準が3月15日に内閣府によって提出された。これは、日本銀行による量的緩和政策解除後の金利引き上げを牽制することを意図したものだろう。

2回目の「デフレ宣言」が出たのは2009年11月。

この月の政府の月例経済報告で「物価の動向を総合してみると、緩やかなデフレ状況にある」と記述され、その発表に先立って、閣議後の記者会見で菅直人副総理兼経済財政担当大臣(当時)が「緩やかなデフレ状況にある」と表明し、「デフレ脱却には日銀にも協力してほしい」と注文を付けた。

この時も「デフレ宣言」の効果は大きかった。これを境に日銀は次々と金融緩和策を打ち出して行くことになる。

2010年10月には、(1)実質ゼロ金利政策、(2)「物価安定の理解」に基づく時間軸の明確化、(3)資産買入れ等の基金の創設を柱とする「包括的な金融緩和政策」が決まった。

「異次元緩和」で

戦線が急拡大

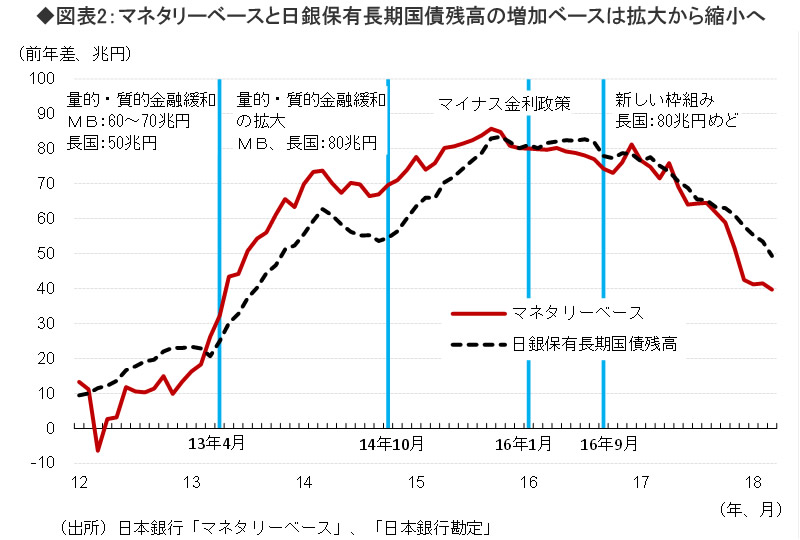

2013年4月からの黒田日銀の金融政策は、異次元の金融緩和と呼ばれているが、その柱となる「2%の物価安定の目標」と「量的・質的金融緩和」はこの「包括的な金融緩和政策」が土台になっている。

黒田総裁の政策が「異次元」とするなら、その理由は物価目標を達成が難しい2%と設定し、その達成のために買い入れ期限と保有残高の上限を定めずに長期国債を買い入れた点に求めることができよう。

それまでは、金融緩和がもたらす負の側面も考える白川日銀と政府との間のせめぎあいがあったが、政権と考え方が一致した黒田日銀が誕生したことで、金融政策正常化への道を封印し、「挙国一致体制」でデフレ脱却を目指すこととなった。

ちょっとずつマネーの供給量を増やしても物価が上がってこなかったが、思い切って量を増やせば物価は上がってくるはずだ、ということで「大胆な実験」に移行していったわけだ。

この実験は2年で成果を出すことを前提にしており、長期戦になることを想定していなかった。同時に、2年間で成果が出なかったから実験をやめるということでもなかった。

デフレとの戦いが膠着状態になるにつれて、実験の規模を拡大したり、新たな実験に取り組んだりすることになった。

実験が始まった当初は、金融緩和も影響した円安によって輸入物価が上昇し、消費者物価も上がってきた。しかし、14年4月の消費増税後に景気が調整局面に入ったことや、同年後半には原油価格が急落してきたことなどが影響して、物価上昇の勢いは弱まった。

これに対して日銀は、同年10月の金融政策決定会合で「量的・質的金融緩和」の拡大を決め、マネタリーベースと日銀保有の長期国債残高の増加ペースがどちらも年間約80兆円に引き上げられた。

さらに、16年1月には突如「マイナス金利付き量的・質的金融緩和」の導入を決めた。これは、マネタリーベースと日銀保有の長期国債残高の増加ペースは変更せず、日銀当座預金の一部に−0.1%のマイナス金利を適用するというものだった。

新しい枠組みが目指した

「戦争不拡大」の方針

だがこうした異常な政策はいつまでも続けられるものではない。

巨額の国債買い切りオペを、規模を拡大させながら続けてきた結果、このまま国債買い切りを続けることが難しくなってきた。また、マイナス金利の導入もイールドカーブの極端なフラット化という問題をもたらした。

16年9月に導入された「長短金利操作付き量的・質的金融緩和」は、金融緩和強化のための新しい枠組みと銘打っていたが、実際は、拡大しすぎて兵站が枯渇したデフレとの戦いの、戦線縮小を目指したものと言える。

この政策の一つ目の柱である「イールドカーブ・コントロール」は、−0.1%の政策金利に加えて、10年物国債金利を0%程度で推移するように促すことによって、長短金利の操作を行うものであり、実際は極端な金利低下を防ぐ意図があった。

長期国債の買い入れは10年債金利を0%程度に推移させる金利“安定”のために行うものとなり、マネタリーベースと日銀保有の長期国債残高を年間約80兆円のペースで増加させるという量の目標はなくなった。

新しい枠組みのもう一つの柱である「オーバーシュート型コミットメント」では、「消費者物価上昇率の実績値が安定的に2%の『物価安定の目標』を超えるまで、マネタリーベースの拡大方針を継続する」ことを約束した。

これを裏読みすると、「マネタリーベース残高の拡大方針が維持されているのであれば、マネタリーベースや日銀が保有する長期国債残高の増加ペースを落とすことができる」ようになった。

マネタリーベースと日銀保有の長期国債残高の前年比増加幅の推移を見ると、量的・質的金融緩和の導入とその拡大によって掲げられた目標に沿って増加してきたが、その後、新しい枠組みが導入されて以降は増加ペースが減速し、量的・質的金融緩和が始まる前に近づいている(図表2)。

「緩やかなデフレ」を認めれば戦争は終わる

物価目標と切り離し「脱却宣言」を

戦線の不拡大・縮小を意図し始めたもう一つの理由は、「2%の物価目標」を掲げてのデフレとの戦いを続けることによる副作用が目立ち始めてきたことがある。

超低金利が続いていると、安心安全な資産運用手段が失われ、老後に向けた資産形成が難しくなる。加えて、財政再建に本気で取り組もうという政府の意識が弱まり、政治家は安易に歳出の拡大に走ろうとする。

デフレとの戦いを通してわかったことは、金融緩和を異次元のレベルまで強化しても物価は上がらないということだ。

急激な円安や原油価格の高騰など別の理由で物価が2%上がることはある。しかし、賃金がわずかしか上がらないときに2%も物価が上昇したら実質所得の減少が景気を下押しする。

物価が2%上がらないうちに、デフレとの戦いは終わりにしなければならない。

そして、デフレが続いていても景気は拡張局面を続けており、政府の判断によれば戦後最長と2番目となる長期の景気拡張局面がこの約20年のデフレの間に起こっている。

これまで経験してきた緩やかなデフレであれば景気回復を妨げるものではなく、むしろ実質所得の安定に寄与して景気に底堅さをもたらした可能性もある。

少なくとも、景気が回復していても後退していても、2%の物価目標を達成しないうちは異次元の金融緩和が続くというのはおかしい。

政府には、日銀の掲げる2%の物価目標とは切り離して、「デフレ脱却宣言」を出し、デフレとの20年戦争にピリオドを打つことを期待する。

それに合わせて、日銀が2%の物価目標を見直したり、目標の運用を柔軟にしたりすれば、緩やかなデフレを殲滅すべき敵とみなす必要もなくなる。

(三菱UFJリサーチ&コンサルティング 調査部研究主幹 鈴木明彦)

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。