http://www.asyura2.com/17/hasan125/msg/879.html

| Tweet |

日米株価の先行き、米長期金利から目が離せない理由

http://diamond.jp/articles/-/159402

2018.2.13 週刊ダイヤモンド編集部

Photo:REUTERS/アフロ

米国株が過去最大の下げ幅を記録するなど、寒風が吹き荒れている株式市場。「適温相場」と呼ばれる安定した市場環境は一変し、変動の激しい展開が到来した。その引き金となったのは米長期金利の急上昇だ。(「週刊ダイヤモンド」編集部 竹田幸平)

「ゴルディロックス(適温)相場は確実に終わりつつあるのでしょう」。運用会社のアセットマネジメントOneで、国内株式担当のファンドマネジャーを務める安西慎吾氏は、不安定な値動きが続く株式相場について、このように話す。

最近の相場環境を言い表す頻出用語「ゴルディロックス」。由来は英国の童話『3匹のくま』にある。少女ゴルディロックスがある日、3匹の親子熊が作ったスープを留守宅で見つけるが、最初の器は熱過ぎ、次は冷め過ぎ。三つ目に「適温」の器を見つけ、思わず飲み干してしまう物語だ。

これを元に、市場では過熱せず冷め過ぎてもいない状態を「ゴルディロックス(適温)相場」と呼ぶようになった。このところ世界的に緩やかな景気回復と低金利が併存する環境が続き、居心地のよい「適温」の中で、米国や日本の株価は上昇基調をたどってきた。

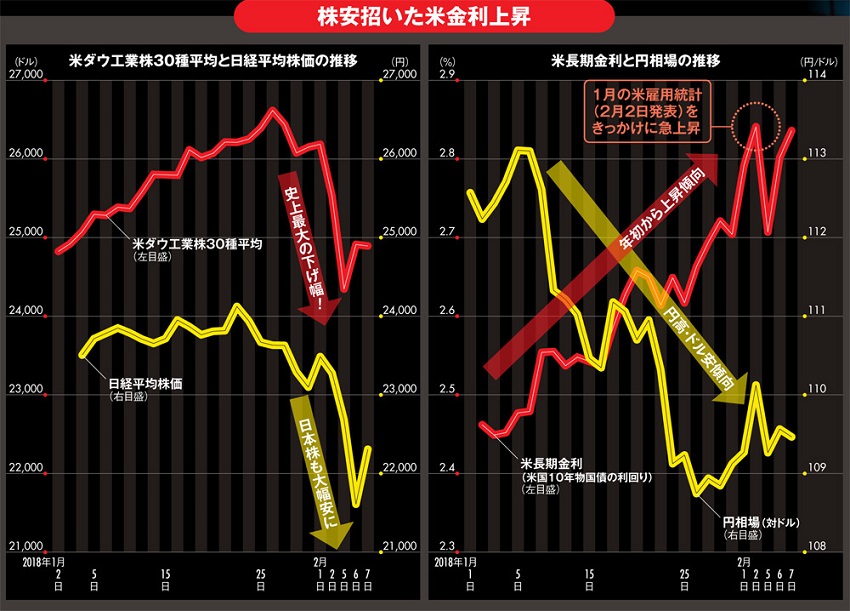

だが、そんな平和的な雰囲気は2月に入って一変する。とりわけ米国では、ダウ工業株30種平均が5日、前週末比1175.21ドル安(4.6%安)の2万4345.75ドルに急落し、史上最大の下げ幅を記録。投資家に悪寒が走るほどの恐怖心を植え付けた。

その証左のごとく、シカゴ・オプション取引所(CBOE)がS&P500を基に算出する「VIX指数」も急上昇。「恐怖指数」と呼ばれ、20を上回ると投資家の不安心理が高まった状態とされるこの指数は5日、前週末比2.2倍の37.72まで跳ね上がった。

リスク回避の売りは6日の日本市場にも波及。普段から米国株の動向に左右されやすい日経平均株価が前日比1071円84銭安(4.7%安)の2万1610円24銭と大幅安に沈んだ他、アジアや欧州などの市場にも、連鎖的な株安を巻き起こした。

一連のマネー逆流の直接的な火種となったのは、世界経済のけん引役である米国の経済指標の本丸、雇用統計(1月分、2月2日発表)だ。市場関係者が着目したのは、失業率とともに公表された平均時給。前年同月比の伸びが2.9%に加速し、停滞感が指摘されていた賃上げ圧力の強さを示す内容となった。

本来なら「景気がいいことの証し」として、株式市場でも前向きに捉えられてもおかしくない。だが、今回ばかりは勝手が違った。

平均時給の結果を受けて物価の上昇圧力が意識され、米国の長期金利(10年物国債の利回り)が約4年ぶりの水準となる2.8%程度まで急上昇(価格は下落)。低金利が長引くと考えていた多くの株式市場の投資家にとって、急激な金利上昇はむしろ「適温」だった相場環境を一気に凍てつかせるリスクと受け止められたのだ。

市場では、コンピューターを使ったプログラム売買「アルゴリズム取引」が下げ相場を加速したとみられている。その中でVIX指数の上昇は、「リスクパリティ」と呼ぶ戦略で運用される投資マネーにも影響を及ぼした。これは金融工学を駆使するクオンツ運用において、世界中の金融商品のリスクを算定しながら均衡化を目指す戦略で、VIX指数が上がると株式などのリスク資産の比率を自動的に落とす仕組みだ。

大手証券で法人営業を担当する、あるニューヨーク駐在員は、今回の米国株急落の主導役について「リスクパリティといった戦略で運用を行うクオンツ陣による、ショート・ボラティリティー(変動率の低さを見込んだ取引)の強烈な巻き戻しが起きた」とみる。

VIX自体、個人投資家も無関係な指数ではない。先の駐在員が「現地でも超話題だった」と言うのは、VIX指数が下がると価格が上がる「インバースVIX」連動型の上場投資証券(ETN)「ベロシティシェアーズ・デイリー・インバースVIX短期ETN」(チッカーシンボルはXIV)などの商品だ。これらはVIX指数の急上昇で価格が暴落し、相次いで早期償還を余儀なくされた。

東京証券取引所の上場ETNでも、野村證券の欧州子会社が発行する「NEXT NOTES S&P500 VIX インバースETN」は5日、連動する指標が2日終値から8割超下げたため、早期償還に追い込まれた。この先、しばらく株式相場の荒い値動きが続くとみる関係者は少なくない。

量的緩和が生み出した株高

そんなさまざまな動乱を生んだ米国株を長めの時間軸で振り返れば、リーマンショック後に底入れして以降、ほぼ一本調子で上昇相場を演じてきた。直近もダウ平均が1月26日に2万6616.71ドルの最高値を付けてPER(株価収益率)が約18倍となり、投資尺度でも過熱感は相当高まっていた。

そんな株価上昇をもたらしてきたのは、FRB(米連邦準備制度理事会)に他ならない。大量の国債買い入れを通じた量的金融緩和で異例の低金利状態を続け、米景気を下支え。景気が持ち直してくると、徐々に金融緩和からの出口を探り、15年12月には約10年ぶりの利上げ決定にこぎ着けた。

とはいえ、FRBの金融政策は世界の金融市場への影響が大きく、市場に出口への判断が拙速と受け止められれば、新興国からの急速な資金流出などにつながりかねない。それだけに、FRBは慎重を期して出口戦略を実行してきた。

このFRBの深謀遠慮が「経済成長率>長期金利」の図式を長く成り立たせることになった。だが、これは「資産価格を過度に支援してしまうことが過去の経験から判明している」(第一生命経済研究所の藤代宏一主任エコノミスト)。さらに言えば、先のような構図が長引くと「資産バブルの発生確率が高まっているか、あるいは既にその状況にある」(藤代氏)という。

1990年代後半のITバブルなどに比べれば、足元の過熱感は限られるとの楽観論はあるものの、「米国株はバブルなのでは」との懸念が今なお消えたわけではない。

ダウ平均が19ドル安で取引を終えた7日の米国市場でも、前日終値を上回って推移する場面が多かったものの、長期金利が上昇ペースを速めた午後は急速に伸び悩む展開となるなど警戒感は根強い。

金利上昇が急ピッチで進むと、これまでの低金利を活用して負債を膨らませてきた消費者や企業の返済コスト増に直結し、当然ながら実体経済にも悪影響を及ぼす。

高い米長期金利にやきもき

そうした意味でも今後、大きな注目点となるのは、やはり米長期金利の動向だ。FRBの利上げペースの行方が重要なのはもちろんだが、実は、トランプ米大統領の方針も鍵を握っている。

米金利は2月初旬に急上昇したが、上図の通り年初からも上昇傾向にあった。この原因は、トランプ大統領が打ち出した大規模減税策やインフラ投資など一連の政策にも求められる。これらが景気を後押しするとの見方に加え、米財政赤字が膨らみかねないとの二重の面から長期金利に上昇圧力をかけている。7日には2018〜19会計年度の歳出上限引き上げに米上院の与野党指導部が合意。政府債務の膨張の観測から、一段の金利高を誘発しかねない情勢だ。

こうした事象も踏まえ、米長期金利が株価の急落後にやや値を戻してからも2.8%程度の高水準にあることに気をもむ投資家は少なくない。これでは金利が一段高となった際、株式市場に再びショックを与えかねず、もはや「適温」といえるような心地よさは感じられなくなっているのが現状だ。

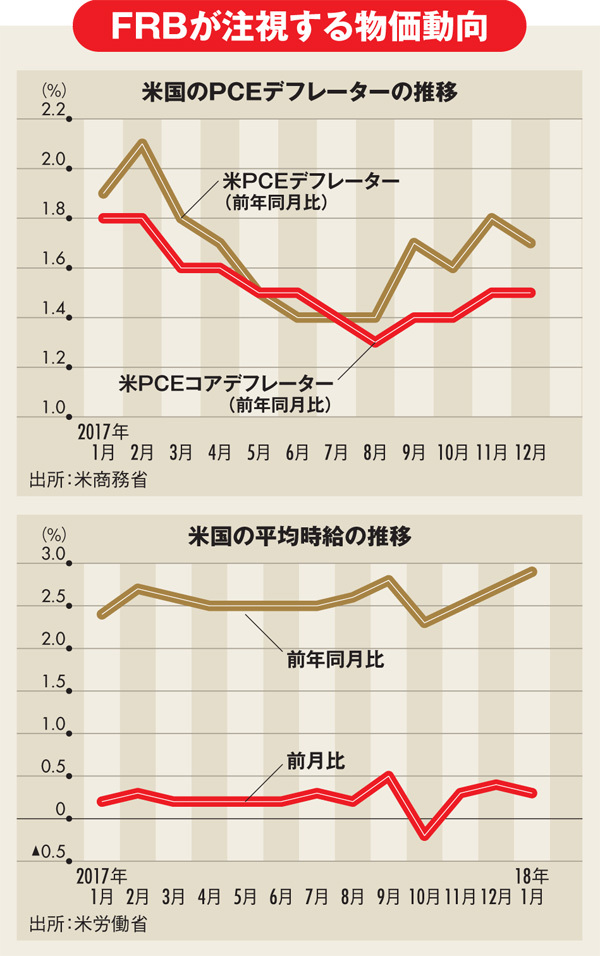

また米金利に影響を与えるFRBの利上げペースを考える上で、最大の判断材料となるのは物価動向だ。FRBが特に指標として重視する、食品・エネルギーを除いたコアの米個人消費支出(PCE)デフレーターは図の通り、まだFRBが目標とする2%に届いていない。今回の株安の引き金となった平均時給の急上昇に関しても、寒波の影響で労働時間が減った特殊要因を指摘する声がある。

2月5日に就任式を終えたパウエルFRB新議長は、こうした経済指標を慎重に見極めつつ、市場との対話と政策判断を進める難局に立ち向かわなくてはならない。

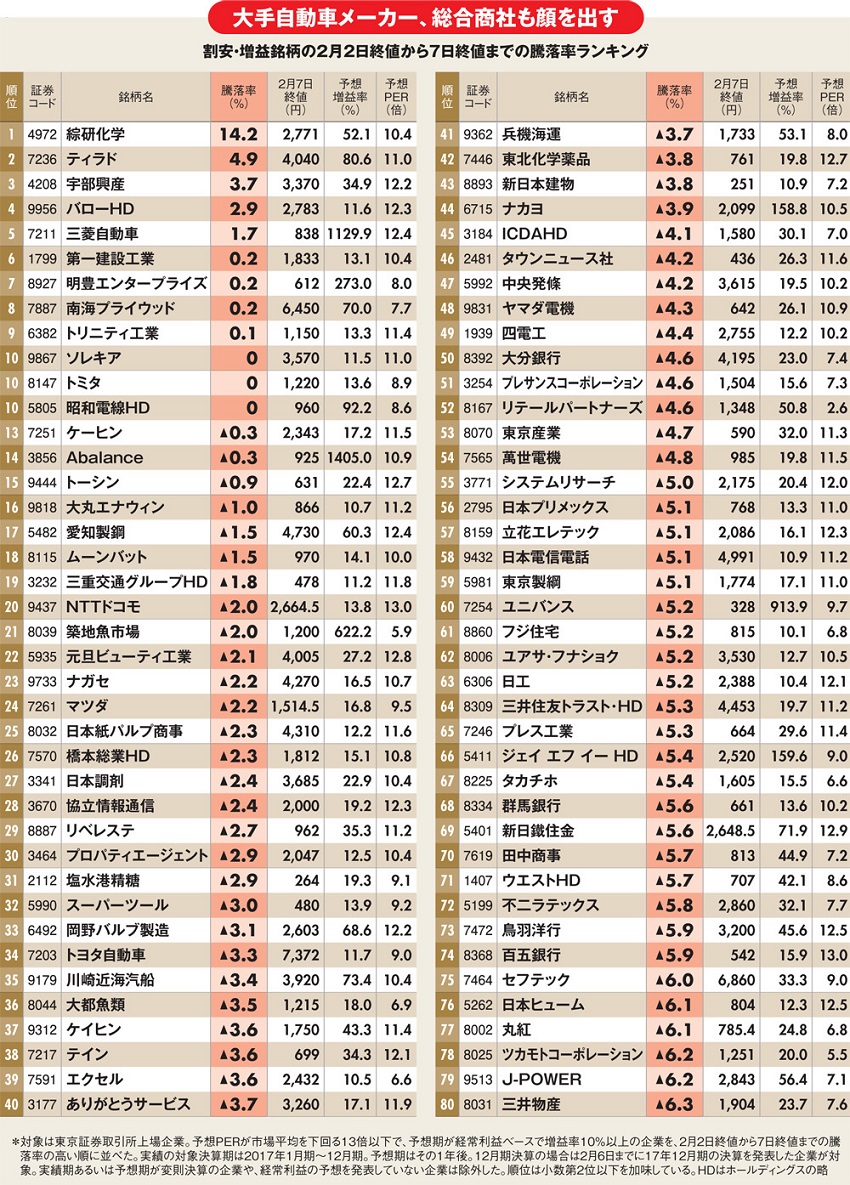

下表は、PERに割安感があり増益率の高い銘柄について、急落局面の株価騰落率が高い順にランキング化したものだ。荒れ狂う市場で一勝負挑みたい個人投資家は、尺度面で投資妙味のある銘柄を選別投資するのが、大やけどを負わない自己防衛法となろう。

とはいえ、株式市場は危うい均衡のただ中にいる。冒頭で紹介した童話のゴルディロックスが飲み干した「適温のスープ」(良好な市場環境)が失われた今、舌触りの良い具(銘柄)を探り当てるには、相応の勇気が必要でもある。

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。